作者 | 飛鼠溪

數據支持 | 勾股大數據

啥也不説了,直接上圖,基本面眼裏,這是價投的勝利,技術派眼裏,這是經典的W底,總之,這個K線圖就是漂亮。

在茅台的帶領下,今天白酒股集體上漲,紅紅火火。

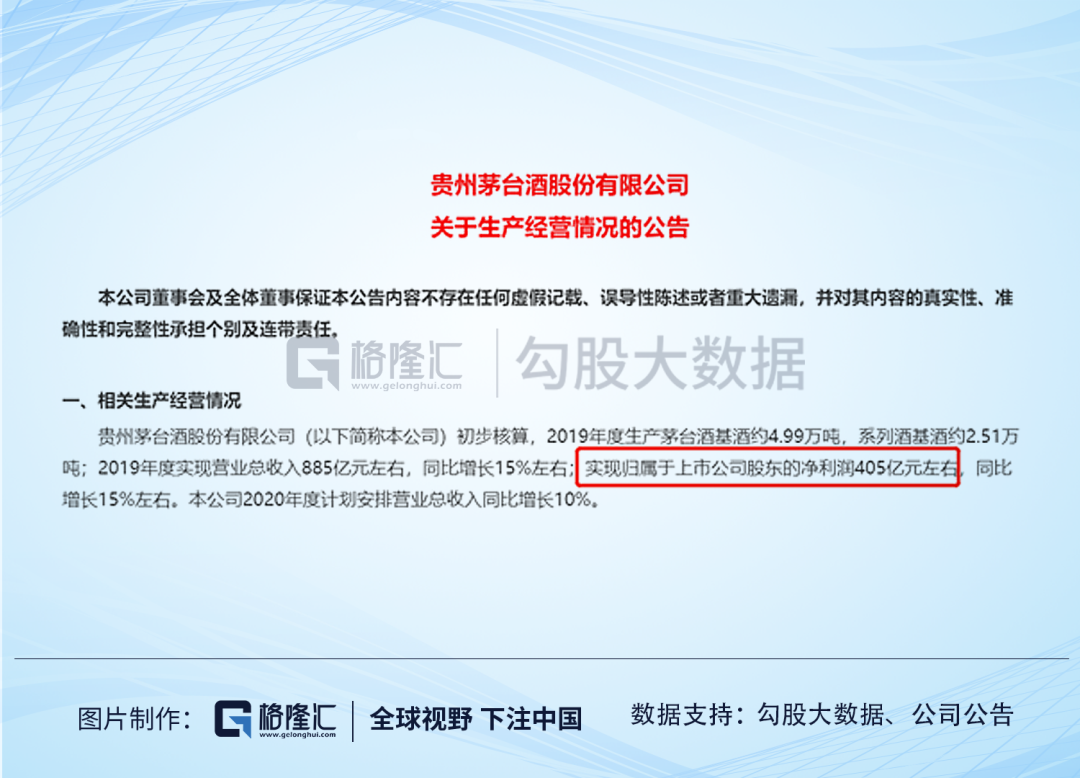

茅台今天大漲的直接原因是2019年年報,這個年報初看並不吸引人,全年營收增長16%,歸股東利潤增長17.05%,因為三季度的歸股東淨利潤增長了26.54%,這樣算一下,2019年四季度淨利潤只增長了2.69%,增速大幅放緩。

但是,各位看官應該記得,2020年開年茅台就飛出了黑天鵝,公司管理層給了一個指引,2019年的利潤預計是405億,茅台因為這個原因,連續兩天大跌。而實際呢,2019年的歸母淨利潤是412億,是超了預期的。

整個年報沒有什麼好點評的,可能唯一不太好看的地方是四季度增速,這個主要是去年四季度高基數原因。2019年四季度的營收增長還可以,增了14.48%,淨利潤只增長了2.69%,主要是銷售費用,倒不是因為2019年銷售費用增了多少,而是2018年銷售費用太牛逼,2018年四季度銷售費用竟然是負的。怎麼做到的,我也不知道,我想大概全A股只此一家了。

白酒股裏另外一家出了業績的是酒鬼酒,計算一下,2019年四季度營收增了27%,淨利潤增長了87%。這樣一看,2019年三季度,酒鬼酒果然放了一個假雷,如果不是疫情打亂了節奏,2019年三季報出來的跌停確實提供了一個買點。

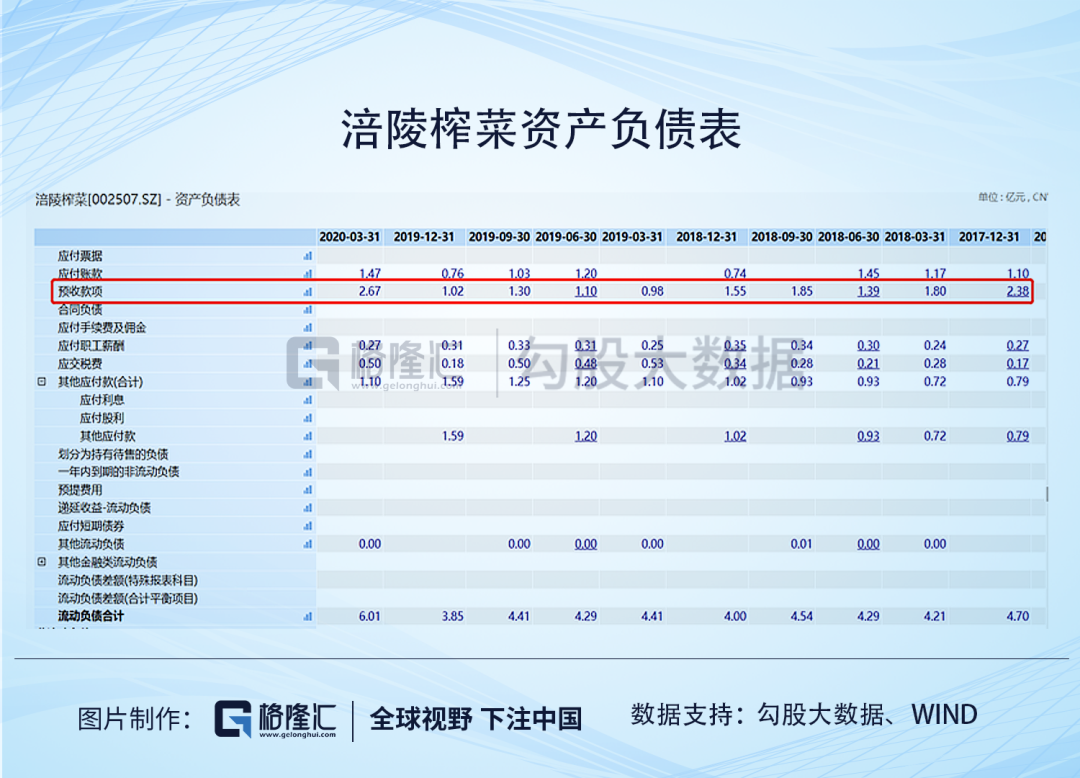

今天出現類似情況的是涪陵榨菜,今年榨菜的股價是相當牛逼的,一是去年的庫存問題基本解決,二是它是疫情概念股。結果誰知道,一季度業績出來,營收還下降了8個點,淨利潤只增長了6個點。

但是,如果細看的話,會發現榨菜的現金流是非常好的。而這麼好的原因是因為預收款大增,這期預收款2.67億,去年同期是0.98年,2019年末期是1.02億,這個預收款高得有點不正常。因此,個人的看法是,這個預收款更像是因為疫情原因,物流不暢,沒能及時發貨,將預收款轉化為營收。這個預收款挪1.5億到營收上,一季度就實現了20%+的營收增速。

不過,今天榨菜並沒有像酒鬼酒當初一樣跌停,而是低開不久就奔着漲停去了,一度漲了9.85%。可見,在流動性氾濫的情況下,這種假雷比較難提供機會了。

榨菜還好,屬於疫情概念股,創新高可以理解,但白酒可能讓人比較迷,因為畢竟一季度因為疫情原因,消費要下降太多。

不過,要指出的是,儘管一季度的終端消費是下降的,但白酒企業的業績卻大概率是過得去的,主要是因為籌備春節,白酒企業大多節前已經發貨,發了貨,營收就已經實現了。剩下的問題一個是回款問題,一個是終端消費不暢,庫存就堆在了渠道,可能疫情的影響要到二季度才反應到白酒企業的報表上來。

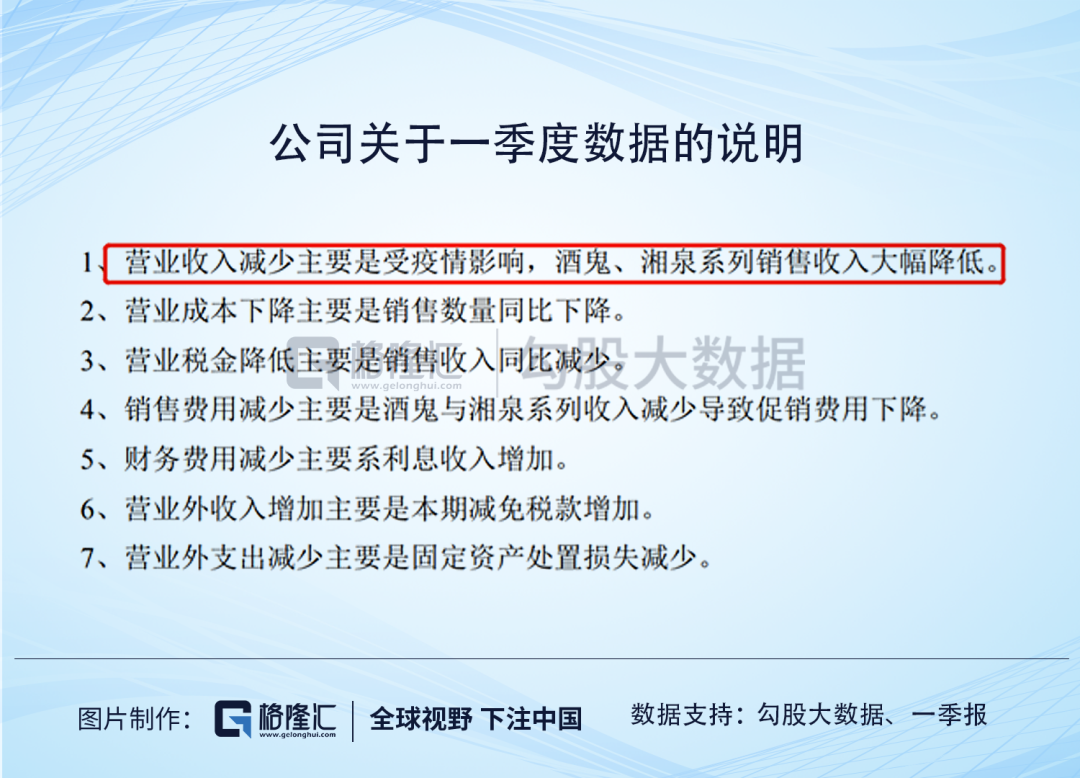

目前唯一公佈一季度業績的只有酒鬼酒,一季度酒鬼酒營收只下降了9.68%,這應該好過許多企業了,像重慶啤酒一季度營收就下降了30%,格力下降了50%。如果看利潤增速,就更令其它行業驚豔了,酒鬼酒一季度淨利潤增長了32%。

淨利潤會增長這麼好,主要原因是毛利率大幅提升,酒鬼酒的毛利率一季度達到了驚人的85%,這是前所未有的高度,並且較去年同期提升了8個點。這倒不是酒鬼酒提價了,主要原因是產品結構的改變。根據一季度披露的有限信息,公司坦承了酒鬼、湘泉銷量大幅降低,這相當於是產品結構裏,毛利率最高的內參酒佔比大幅提升,因而推動了整體毛利率的大幅提升。

這裏也透露了一個信息是,一季度,高端白酒可能因為節前已經發了許多貨,一季度反應在企業報表上的銷量受影響不大,而次高端,中高端,受疫情的影響效應可能會提前。

另外,看酒鬼酒的現金流情況,一季度銷售回款2.98億,較去年同期下降了18%,這個下降幅度較營收下降得多,這也表明回款環節確實受到了影響,畢竟終端沒人消費,渠道的貨就賣不出去。酒鬼酒一季度的經營現金流淨額一般都是負的,但2020年負的程度明顯擴大,為-0.48億,這側面也反應了一些回款不暢的情況。

所以,從酒鬼酒的業績推測,白酒企業的一季度報表大概率不會太難看,難看更多是發生在二季度。

但這個又要有區分,如果某個白酒的終端最大場景就是消費,喝掉,那麼二季度的影響應該要更顯著,畢竟渠道的庫存要到二季度消耗,經銷商們一堆存貨,大概率進貨的積極性不高。但如果某個白酒的終端場景還有不小的收藏,那又不一樣了,比如茅台。

當前的貨幣環境是相當寬鬆的,氾濫的流動性引發的對價格的焦慮,已經在深圳的樓市中得到反應,以至央媽不得不着手治一治樓市的澇災了。

對價格的焦慮會導致對一批資產的追捧,以求保值。

就從三大高端白酒的一批價來説,從1月20日到現在,茅台的一批價走了一個V,1月20日之前,茅台的一批價大概是2350-2400左右,3月中旬最低跌到了1930,隨後開始回升,到上週,已經回到了2265元。而同期,普五的一批價從920左右,跌到了900,一直橫在900-910左右,國窖1573的一批價一直在780-790左右。

從批價的走勢,很明顯可以看到,對茅台的需求已經開始回暖了。這種回暖,很難説是終端的餐飲消費單方面推動的,因為餐飲目前依然並不旺,而且如果只是喝的話,還有渠道一季度沒有消化的庫存,我覺得更可能是投資(機)需求的金融屬性推動的。

所以,二季度的報表,其它白酒的報表大概率難看,但茅台的不一定。茅台在3月份的時候已經執行了4-5月的打款,按進度發貨明確。與之相反的是,國窖連續取消了配額。

回到股市上,茅台的業績確定性最高,當前的估值也很高,達到了38倍。其它白酒的估值大概是20倍-30倍之間,不貴,有些還稱得上便宜,山西汾酒貴一點,43倍。整體來説,當前的市場流動性完全撐得起。但是考慮二季度的銷售情況,除非整個股市非常熱,白酒二季度繼續往上走的空間不大。