人有煙處,必有海天。

在A股市場,海天味業近來持續的暴走行情,讓茅台粉、平安粉紛紛坐不住了。3月20日以來,公司股價從92直衝135元,累計漲幅超過43%。

期間,2日漲幅超7%,3月31日還封板漲停。不少投資者驚呼,世道真的變了。

(來源:Wind,下同)

當前,海天最新市值3614億元,12日暴增1092億元。它衝進了A股市值前15名,超越美的集團、格力電器、邁瑞醫療等龍頭白馬。

相信很多投資者都有疑問,為何海天味業會持續暴走?是今年基本面持續向好,還是市場情緒堆砌而致?

1

3月25日,海天味業發佈2019年“成績單”。據年報顯示,營收197.97億元,同比增長16.22%,歸母淨利潤為53.53億元,同比增長22.64%。

最近5年(2015-2019),營收和歸母淨利潤的平均年複合增長率分別為15%,20.7%。業績增長穩健,表現優異。

再看毛利率,2019年為45.44%,相比2018年下降1.03%,主要原因是原材料成本上升。不過淨利率卻提升1.5%至27.06%,主要原因是費用率下降。

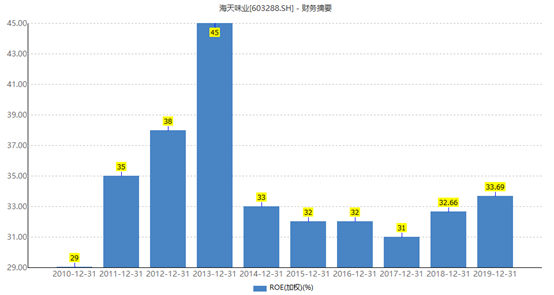

再看ROE(加權),2019年為33.69%,比2018年提升1.03%。尤其難能可貴的是,最近9年每年均保持在30%以上,可見盈利能力足夠強勁。

渠道商,海天一直堅持“先款後貨”模式,2019年應收賬款僅0.02億元,而預收賬款40.98億元。這些都表明海天對於渠道、對於經銷商的把控很是強勢。

2019年,海天有息負債僅僅1960萬元,相比賬上135億現金、以及將近50億的投資理財,不值一提。這説明公司沒有償債壓力。

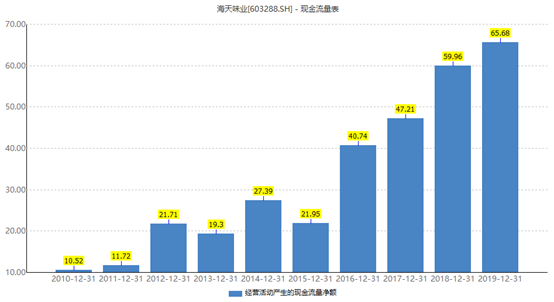

最近4年,海天味業的經營活動現金流淨額均超過淨利潤,説明盈利質量耿耿的。並且,前些年海天把產能提升上去,近來投資支出少了,自由現金流均要比淨利潤高出不少。

另外,海天2019年分掉29.2億元,分紅率高達54.48%,比過往5年持續60%以上的表現要稍遜一些。

總之,海天味業是一家盈利能力、成長能力優秀、且現金流好、分紅又慷慨的食品巨頭。

2

海天過往基本面表現優秀,是股價持續多年上漲的決定因素。但股價交易的是預期,也就是未來。近來短短12個交易日,海天持續暴漲超40%,是由今年基本面超預期而致嗎?

顯然不是。

按照中泰證券李迅雷的測算,一季度僅工業加上旅遊、零售和餐飲、電影票房三項服務業,名義GPD就已經減少1.7萬億,相當於把一季度該有的GDP增幅全部抹掉了。

當然,餐飲是受災最為嚴重的行業之一。即便到了4月份,餐廳人流量跟以往沒法比。那麼,這對於海天有什麼影響呢?

在調味品市場,“三分天下”的格局非常明顯——餐飲:家庭:工業比例為4:3:3。簡單來説,40%被飯店用了,30%被家庭做飯用了,30%被食品企業用了。

餐飲業受挫,主要的飯店渠道影響就非常之大。並且,海天味業的餐飲渠道又是最多的。

海天產品的定位為中低價位,目前在餐飲市場的市佔率在20%左右,排名第二的李錦記定位高端,市佔率在6%左右,剩下市場的就很分散了。

並且,餐飲渠道的收入也佔整個海天味業收入的60%。2月份整整停業一個月,加之3月份還未回到正常水平,將對海天一季度業績產生較為明顯且確定的衝擊。

其次,今年中國宏觀經濟增速下滑會相對明顯,也將導致餐飲業增速下滑,進而導致上游調味品行業的整體增速下滑。這在以往是過案例的。

2015年年後調味品漸入平穩增長階段,2016年受到經濟下滑、消費放緩等宏觀環境影響增速略有下滑。與調味品緊密銜接的下游餐飲行業受到三公消費限制、景氣度下行,餐飲2016年收入同增11%,增速較2015年下滑5pcts,限額以上企業餐飲收入從2012年前達20%的增速下滑到2014-2015年0-5%的增速區間,導致上游調味品行業整體增速下滑。

不管從短期看,還是整個年度看,海天味業都將遭遇不小的增長壓力。但股價卻持續上漲,從基本面上看,是不符合邏輯的。

3

中長期股價的表現,一定是圍繞着基本面來展開的。但短期,往往會出現偏差。

上週, 貴州茅台每日均榮登十大活躍成交股榜單,該股全周合計獲北向資金淨買入15.01億元。從持股數量看,共計增持茅台167.43萬股,持股比例上升了0.14個百分點。

另外,海天味業成為上週第二大淨買額的龍頭,共計被外資增持14.93億元,增加1219萬股,持股比例大幅提升0.45個百分點。

在國內,主力資金也同樣轉戰消費股陣地,而此前很長時間均盤踞在科技板塊。過去20個交易日,食品消費幾乎成為唯一上漲的板塊,逆勢大漲超6%,而保險、汽車、金融、地產、科技板塊均大幅回撤。

這説明隨着歐美外圍市場的暴跌,以及A股的回撤,國內主力資金更加追求業績確定性,更加主動避險。

而茅台、海天又是消費股中極為優秀的公司代表,自然得到資金的青睞。這亦是近段時間來,股價持續上揚的最重要邏輯。

在市場避險情緒的驅使下,投資者也不管公司貴不貴了,買了再説。你看看,海天味業當前最新PE高達64.5倍。

這個估值水平刷新了海天味業的歷史,難以想象。要知道,2015年牛市最高也才50倍,2016年底也僅為30倍。

所以,當下的海天味業真的很貴,甚至有點偏狂了。

4

還有兩點,不少投資者給疏忽了。

第一,前十大股東中,除了陸股通和中國證金外,沒有中大型的公私募機構持股。這其實在超級白馬股中較為少見。

另外,海天味業高管頻頻減持的狀況值得留意。

2018年6月,公司高管三人組宣佈開始減持,吳振興現任公司董事、副總裁,陳軍陽現任公司董事兼助理總裁,陳伯林現任公司監事兼助理總裁。2019年初,三人就減持完畢,分別減持2452萬元、586萬元和600萬元。

2019年4月,減持高管繼續增加至5人,除了陳伯林、陳軍陽和吳振興繼續減持外,董事葉燕橋和董祕張欣也加入了進來。從去年4月算起至今,高管累計減持2.1億元。

第二點,4月份將公佈一季報。數據落地,應該或多或少會來證偽當前市場的虛幻繁榮。

總之,市場情緒推高了當前的價格,如果急匆匆入局,投資風險比會很差。我們不妨等待一季報,伺機而動。