作者:讀懂君

來源:讀懂財經

茅台酒價格要跌了?

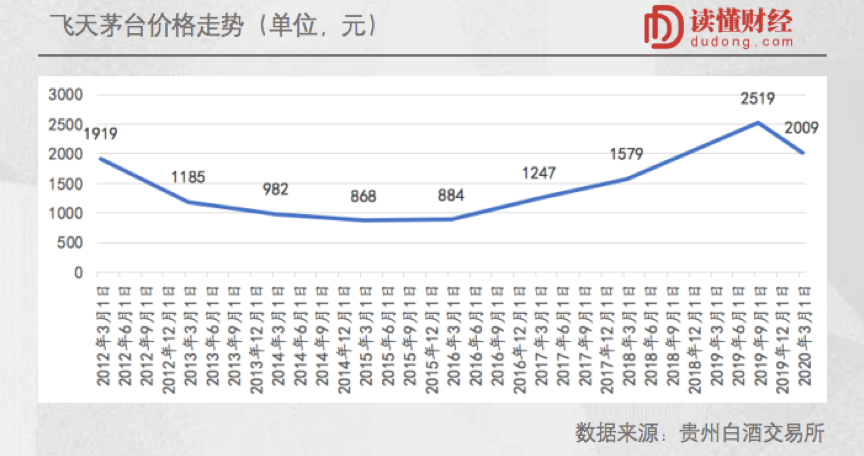

近半年來,貴州茅台的核心產品飛天茅台,零售價格一直在下滑。據貴州白酒交易所數據,3月1日飛天茅台終端零售價約為2000元,較去年高點跌了510元。

要説茅台酒價格下跌也正常。去年以來,貴州茅台一直在“控價”;加上疫情的影響,整個春節旺季不復存在。種種因素疊加,就對飛天茅台的價格形成了衝擊。

茅台酒價格下跌,最心塞可能莫過於五糧液的股東了。因為茅台酒價格下跌,勢必會對整個白酒行業造成擠壓效應,而排在老二的五糧液首當其衝。

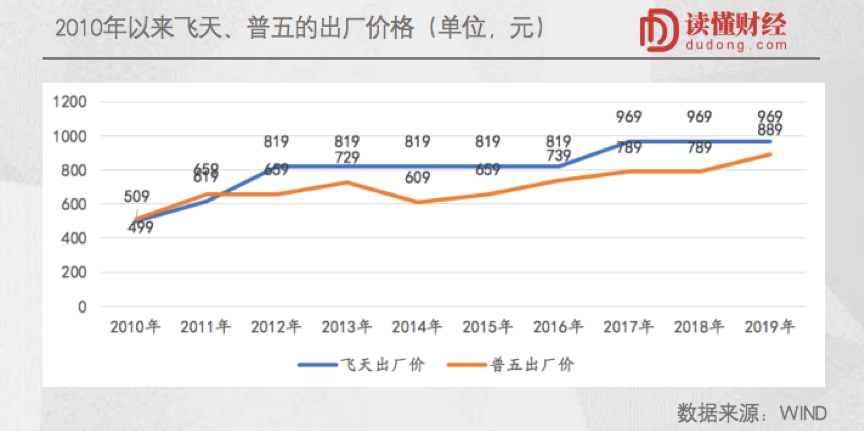

一方面,普五的經銷渠道可沒有飛天茅台那樣巨大的差價。普五出廠價889元/瓶,零售價1000元出頭,價差不到200元。若受到茅台酒衝擊,普五零售價承壓,五糧液勢必得下調出廠價;

另一方面,兩家公司主力產品具有一定競爭關係。飛天茅台零售價下跌,普五的性價比優勢縮小,又會影響普五的銷量。

某種程度上説,自打從白酒老大的爭奪戰中敗陣下來,五糧液就一直活在茅台陰影下。茅台價格的漲跌,也成為了五糧液價格波動的助推器。

只有在飛天茅台零售價格快速上漲的時候,普五的出廠價格才能夠迅速上調;而在飛天茅台終端價下調的時候,卻要忍受茅台降價帶來的價格和銷量雙重擠壓。

於五糧液而言,這似乎是行業老二躲不過去的宿命。

01、茅台酒降價,淨利潤下滑的卻是五糧液

茅台酒降價,對五糧液(000858.SZ)有什麼影響?這可以從2012年白酒行業的價格體系大崩盤説起。

眾所周知,當時,由於三公政策的出台和塑化劑事件的影響,導致白酒的價格體系徹底崩盤,整個白酒行業為此進入長達4年的調整期。

茅台也沒能擺脱下行週期的影響。2012年初,飛天茅台的零售價格約1900元/瓶,2015年初其價格跌至不到900元/瓶,下跌幅度超過50%。

茅台零售價格波動大的另一個原因是,其自身具有金融屬性。

簡單來説,當白酒行業處於上行週期,終端零售價格瘋長,促使渠道、個人開始囤積,供給減少又會進一步抬升茅台的終端價格,而反之則亦然。

茅台酒價格下跌,必然會對整個白酒行業終端零售價形成擠壓效應,其中直接競爭對手五糧液首當其衝。

2012年,五糧液的主力產品普五維持在1100元/瓶波動(數據來源:京東);到了2013年底,普五的零售價跌至約650元/瓶。

普五零售價跌至650元/瓶,對五糧液是致命的。因為,2013年普五的出廠價為729元/瓶,按照年底650元/瓶的零售價,相當於五糧液的經銷商賣一瓶酒就要損失79元。

經銷商可不是活雷鋒。這種情況下,五糧液只能降低普五的出廠價至609元/瓶。結果就是犧牲了公司的利益、減少了利潤。

更重要的是,飛天茅台終端售價下滑,不僅會擠壓五糧液終端零售價,更會擠壓五糧液的銷量。

飛天茅台和普五,存在直接競爭關係。過去,由於飛天茅台供不應求,相比之下普五性價比較高,自然能得到消費者青睞;但在行業下行週期,飛天茅台供求關係趨緩,零售價格下跌,普五的性價比優勢變小了。

2014年白酒行業低谷的時候,普五終端零售價只比飛天茅台便宜不到300元,價格差不到1.5倍。這必然會降低普五對消費者的吸引力。相信大部分消費者咬一咬牙,也就買茅台酒了。

所以,茅台酒價格下跌,不僅影響五糧液的出廠價,更影響銷量。2014年,五糧液全年銷量11.89萬噸,較2013年下滑了21.26%。

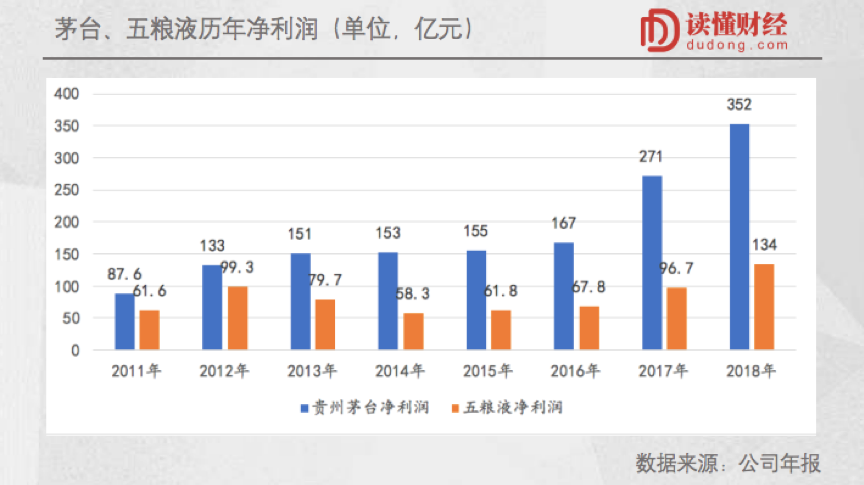

伴隨着量價齊跌,2014年五糧液淨利潤為58.3億元,較2012年高點跌去近40%。

相比五糧液的“慘狀”,貴州茅台(600519.SH)的日子可要好過不少。即使終端價格下降超過50%,貴州茅台的淨利潤依然保持穩定狀態:2013年—2015年,它的淨利潤分別為151億元、153億元、155億元。

背後的原因,是出廠價足夠低。

2014年,貴州茅台主要產品,飛天茅台的出廠價格只有819元/瓶。在那輪下行週期的谷底,雖然零售價格已經腰斬,飛天茅台零售價也維持在850元/瓶以上。

出廠價與終端價沒有倒掛,貴州茅台不用降低出廠價格,淨利潤自然可以保持穩定狀態。

可以肯定的是,當下的貴州茅台,安全墊依然足夠高。當前,飛天茅台出廠價為969元,而終端零售價在2000元左右。

就算飛天茅台終端零售價格跌至1500元,渠道還有超過500元的利潤,並不會影響渠道銷售的積極性。

從這一點來看,作為行業老二五糧液,就顯得苦哈哈了。

02、茅台漲價,五糧液才能提價

下行週期五糧液過得不如意,上行週期五糧液價格能不能漲,也得看茅台臉色。

2015年隨着渠道庫存逐漸出清,白酒行業進入新一輪增長週期,白酒價格水漲船高。

身為白酒業扛把子,飛天茅台作出“表率”:其零售價由2014年低點的不到900元/瓶,暴漲至2019年超過2500元/瓶。

消費需求疊加投機需求,飛天茅台終端零售價格一路暴漲;茅台酒一馬當先,其他白酒廠商也不甘落後,紛紛提價。最終,五糧液普五的終端零售價,由2016年的600元漲至2019年的1000元出頭。

看到這裏,你可能會有疑惑,那為什麼貴州茅台的淨利潤增速,不如五糧液?

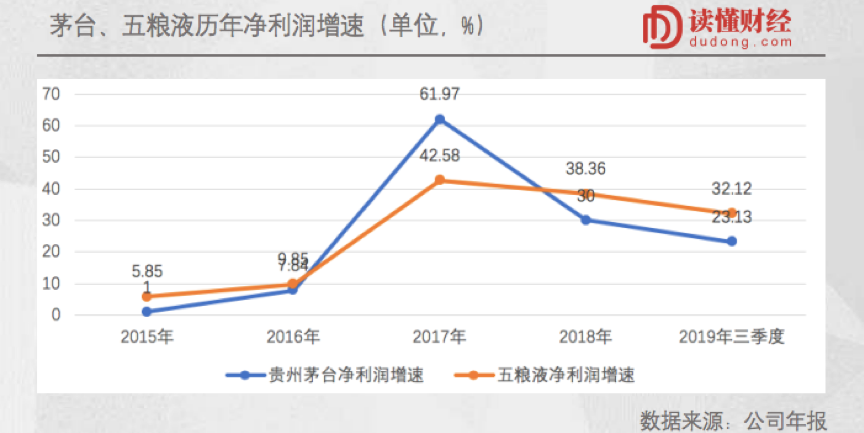

2015年至2018年,五糧液和茅台的淨利潤均增長1.3倍。2019年前三季度,五糧液淨利潤增長32.1%,茅台增長23.1%。2018年至今,五糧液淨利潤增速始終高於貴州茅台。

沒道理啊!2015年至2019年,飛天茅台零售價每瓶上漲超過1500元,而普五零售價每瓶僅僅漲了不到500元。終端零售市場一瓶難求的是飛天茅台,不是普五呀。

原因究竟是什麼?答案是,飛天茅台漲價主要體現在終端,而五糧液在終端價格上漲的同時,大幅提高了出廠價。

可以看到,2014年至2018年,普五出廠價由609元提高至789元,增長了29.6%;而飛天茅台出廠價,由819元提高至969元,僅增長了18.3%。

比起貴州茅台,五糧液有更大的提價空間。2019年5月,第八代五糧液推出,出廠價由789元提升至889元,價格再度提升13%。這是五糧液淨利潤持續高增長的重要原因。

為什麼茅台不提高出廠價呢?沒辦法,茅台酒自身金融屬性太強,提高出廠價要把握好節奏。

作為行業老二,五糧液顯然不存在這個問題。不過,只有飛天茅台終端價上漲,才有普五的提價空間。

若飛天茅台終端價上漲動力不足,普五也難以漲價;若飛天茅台價格下跌,普五終端價基本要撲街了。

03、五糧液,活在茅台的陰影下

自打從白酒老大的爭奪戰中敗陣下來,五糧液就一直活在茅台陰影下。茅台價格的漲跌,也成為了五糧液價格波動的助推器。

漲價全看老大的臉色,只有在飛天茅台零售價格快速上漲的時候,普五的出廠價格才能夠迅速上調;而在飛天茅台終端價下調的時候,卻要忍受茅台降價帶來的價格和銷量雙重擠壓。

這似乎成為五糧液作為白酒行業老二,躲不過去的宿命。所以你能看到在過去十年白酒漲跌的週期變動中,五糧液業績的波動性要遠高於貴州茅台。

站在當下的時間點來看,現在飛天的市場零售價格約2000元/瓶,而普五的零售價格約1000元/瓶,兩者之比為2;在2019年高峯期,這個比值為2.5。

兩者比值的縮小,原因是基於對價格失控的擔憂,貴州茅台開始新一輪控價戰爭。隨着一系列調控加之疫情影響,飛天茅台的零售價格已經自高點下降了約500元。

茅台都已經降價了,五糧液的好日子還能有多久呢?