3月24日晚間,雙匯發展(000895.SZ)正式公佈了2019年年報,公司的營收和淨利潤雙雙增長,刷新了上市以來的新高。

3月25日,公司的股價在高開0.82%後遭遇跳水,最終下跌近2%,報收35.98元/股,全天成交12.99億元,總市值為1194億元。

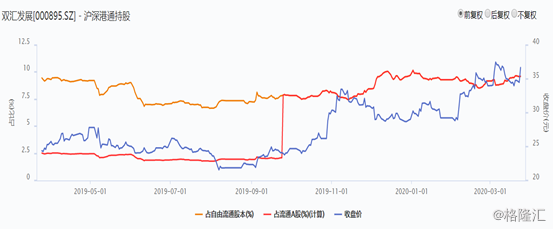

值得一提的是,近期以來,全球股票市場大跌,但是該股的表現卻非常頑強,整體呈現出上漲趨勢,引起了投資者的高度關注。

(圖片來源:Wind)

説起雙匯,很多人第一時間想到的是火腿腸,但實際上,雙匯發展是國內最大的肉類供應商。目前在全國19個省(市)建有30個現代化肉類加工基地和配套產業,形成了飼料、養殖、屠宰、肉製品加工、新材料包裝、冷鏈物流、連鎖商業等完善的產業鏈。

截至2019年年報披露日,該公司的控股股東為羅特克斯有限公司,股東中還有香港中央結算有限公司(陸股通)、證金公司、匯金公司、社保基金、養老基金等。

數據顯示,3月初至3月24日,北向資金合計淨流出740億元,其中白馬藍籌是重災區,股價也下跌較多。不過,數據顯示,同時期,北向資金卻小幅加倉了雙匯發展。這或許也是該公司股價抗跌的原因所在。

(圖片來源:Wind)

據悉,報告期內,上市公司完成了對其母公司雙彙集團的吸收合併,吸收合併後,公司新增三家控股子公司,合併報表範圍發生變化,同時對公司之子公司河南雙彙集團財務有限公司的持股比例發生變化。

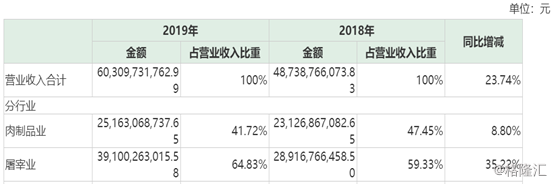

具體來看2019年的年報,公司營業收入首次突破600億元關口,為603.1億元,同比上升23.43%;歸屬於母公司股東的淨利潤54.38億元,同比上升10.7%,基本每股收益1.6382元,擬每10股派發現金紅利10元(含税)。

分行業來看,其中肉製品業實現收入251.63億元,同比增長8.8%,佔總營收的比重為41.72%,而屠宰業實現收入391億元,同比增長35.22%,佔比為64.83%。

(圖片來源:雙匯發展年報)

雖然上述業務的營收均實現了增長,但是就產銷量而言出現了下降。

報告期內,受非洲豬瘟影響,雙匯發展屠宰生豬1320萬頭,同比2018年下降19.04%,其中第四季度屠宰量為193萬頭,同比下降54.9%;鮮凍肉及肉製品外銷量309萬噸,同比2018年下降1.47%。

而之所以會出現銷量下降,收入卻增加的情況,主要是因為產品和服務價格的上行。

另外,自2009年至今屠宰業務收入佔比不斷上升,從2015年開始佔總收入的一半以上,2019年這部分業務的佔比已經接近65%,肉製品加工業務收入佔比卻呈下滑趨勢。

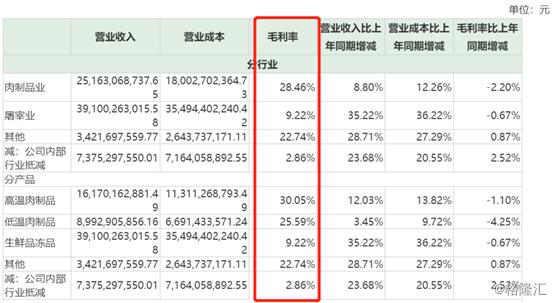

不過,雖然屠宰業務貢獻了大部分收入,但是肉製品業務卻是公司的利潤源泉。這一點可以從歷年來高温肉製品、低温肉製品的毛利率遠高於生鮮凍品的毛利率看出。

2019年全年,公司整體的毛利率為18.79%,其中肉製品業務的毛利率為28.46%,屠宰業務的毛利率則是9.22%。

(圖片來源:雙匯發展年報)

值得注意的是,雖然雙匯發展已經是國內最大的肉類供應商,但是該公司依然有非常大的發展空間。

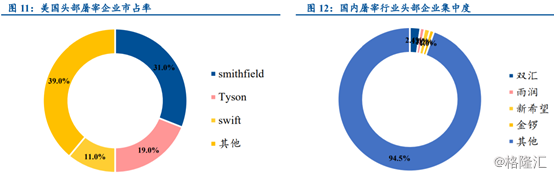

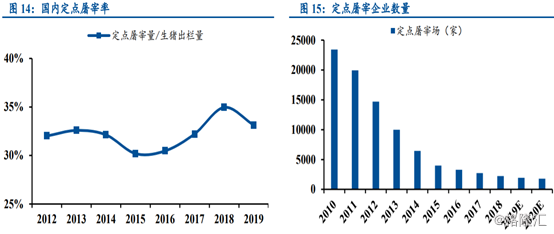

據悉,與國際對比,國內屠宰行業的頭部企業市佔率仍然較低,屠宰行業仍然處於極為分散的狀態。目前中國的屠宰行業CR5僅7.62%。

從國內屠宰市場格局來看,2018年雙匯市佔率僅2.35%;雨潤食品市佔率為0.95%;新希望實際產能利用率仍未飽和,市佔率不足1%。

(圖片來源:民生證券研報)

而根據Frost&Sullivan估算,中國定點屠宰企業數量從2010年的2.34萬家,下降到2020年的0.18萬家左右,10年間數量將下滑93%,頭部屠宰企業的市場份額和市場競爭力將明顯提升,中小型屠宰企業將逐步退出市場。

(圖片來源:民生證券研報)

而雙匯生鮮凍品收入規模已達到第二名企業2倍以上,大幅領跑屠宰行業,毛利率同樣超過了行業平均水平。

隨着行業集中度的提升,本身就處於頭部位置的雙匯發展無疑已經搶得了先機。

另外,歷史上看,屠宰業務毛利率水平與豬價成明顯負相關波動。目前生豬價格處於歷史高位,存欄量處於低位,未來生豬存欄恢復後,出欄量上升將小幅提高屠宰業務毛利率。

而在肉製品方面,中國肉類消費主要以鮮肉為主,佔83%左右,肉製品消費量佔比僅為17%,遠低於45%的世界平均水平,肉製品消費增長空間也比較大。

Frost&Sullivan的數據顯示,2010年到2015年中國肉製品消費複合增長率為4.6%,預計2020年國內肉製品消費量將達到1940萬噸。

分產品看,高温肉製品10-15年的複合增長率僅為3.7%,而2010-2015低温肉製品消費從400萬噸增長至540萬噸,複合增長率為6.3%,預計2020年消費量將達到850萬噸,在肉製品總消費量的佔比也有望實現40%以上。

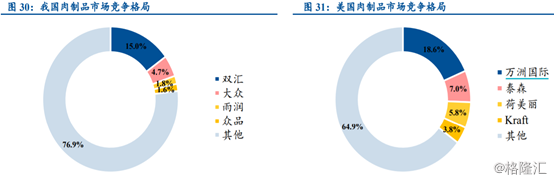

集中度方面,相較於屠宰行業,肉製品行業集中度相對較高。雙匯發展市佔率在15%左右,其市場份額超過後十位競爭對手的市場總和。

不過,相較於美國,中國肉製品競爭仍然相對分散,前五大企業佔據市場份額23.56%,行業集中度仍有上升空間。

(圖片來源:民生證券研報)

具體而言,在高温肉製品中,雙匯、金鑼、梅林合計佔據86%的市場份額,雙匯以63%的市佔率處於絕對領先地位。低温肉製品相對分散,CR5為25%,基本上形成了雙匯、雨潤兩強的局面,其他品牌市佔率均不超過2%。

從目前的情況來看,雙匯發展2019年的業績表現不錯,兩項業務的發展前景也比較樂觀。另外,該公司的股價在此次全球股市暴跌中還展現了其“抗跌”的屬性。

不過,公司當下的估值在最近五年中處於偏高的位置,後續投資者還需要留意其業績能否繼續維持增長。

(圖片來源:Wind)