又一個與特斯拉沾上邊的概念板塊飆漲!這次光榮入圍的鋰電池板塊。

多日來經驗證明了,只要沾上特斯拉,甭管三七,先漲一波再説。今日A股鋰電池概念股板塊整體指數漲0.12%,個股多數收漲,其中多達18只個股錄得漲停,具體包括天奈科技、兆新股份、金鷹股份、聖陽股份、湘潭電化、和勝股份等等等等。

(圖源:同花順)

港股鋰電池板塊同樣耐不住寂寞,比亞迪股份漲6.3%,光宇國際集團、洪橋集團均漲逾4%。

消息面上,路透近日報道,特斯拉正與寧德時代商討在中國工廠使用無鈷電池的事宜。如合作最終落實,這也意味着LFP(磷酸鐵鋰)電池首度進入特斯拉生產線。知情者透露,相比於傳統的NCA/NMC三元鋰電池,LFP電池生產成本有望"下浮超過兩位數百分比"。

對於該消息,寧德時代今日下午最新迴應稱目前與特斯拉的合作僅停留在意向階段,具體細節均未定。

但人往往只願意相信自己相信的。特斯拉無鈷電池傳聞提出,令今日鋰電池走強,隨之應聲下跌的就是鈷概念板塊。截至收盤,鈷板塊跌2.19%,中色股份、寒鋭鈷業、華友鈷業及洛陽鉬業等個股跌停。

(圖源:同花順)

在一片喧譁之後,不妨再靜下來看看傳聞中特斯拉與寧德時代的合作,誰更有可能受益。

磷酸鐵鋰受益個股有哪些?

新能源汽車的動力電池可以分為二次電池(包括鉛酸電池、鎳鎘電池、鎳氫電池、鋰電池)及燃料電池兩種。

其中,鋰電池按照正負極使用材料不同,可再分為鋰金屬電池及鋰離子電池兩大類。鋰金屬電池因為性質不穩定且不能充電,不屬二次電池,因此新能源汽車所指的鋰電池一般專指鋰離子電子。

鋰離子電池主要由正極(含鋰化合物)、負極(碳素材料)、電解液及隔膜四個部分組成。按照正極材料的不同,鋰離子電池又可再細分為磷酸鐵鋰(LFP)、鎳酸鋰(LNO)、錳酸鋰(LMO)、鈷酸鋰(LCO)、鎳鈷錳酸三元鋰(NCM)及鎳鈷鋁酸三元鋰(NCA),而鋰離子電池的負極材料一般都採用石墨碳材料,區別不大。

鈷酸鋰是行業最早試水的鋰電池,最早用於特斯拉的Roadster。然而事後證明,鈷酸鋰電池循環壽命及安全性都較低,並不合適作為動力電池。為彌補該缺點,特斯拉不得不採用其"最頂尖"的電池管理系統保證電池的穩定性。

另外,鈷酸鋰電池另一個較大的劣勢便是鈷金屬價格昂貴且資源稀缺,會導致電池整體成本較高。

目前特斯拉所有車型運用的電池均是松下生產的三元鋰電池(NCA或NCM)。但在1月30日特斯拉舉行的第四季財報電話會議中,公司明確了寧德時代已成為其合作伙伴,詳情將在4月特斯拉電池日中披露。除寧德時代外,公司還宣佈韓國LG化學為其電池供應商。

按媒體此前的説法,LG化學將為國產特斯拉電動車提供電池。據去年12月公佈《新能源汽車推廣應用推薦車型目錄》(2019年第11批)顯示,國產特斯拉Model 3將同時應用松下和LG化學的電芯。

與鈷酸鋰(LCO)電池相似,三元鋰電池由於含鈷,其生產成本亦較高。在進入了中國市場後,國產特斯拉若繼續使用三元鋰電池,價格就非常不"國產"了。鑑於寧德時代又是傳聞中特斯拉的合作伙伴,外界便有猜測指特斯拉將會使用寧德時代生產的磷酸鐵鋰電池,藉此再降低國產Model 3的價格。

事實上,寧德時代一直有生產磷酸鐵鋰電池,該種電池相對於含鈷電池,最明顯的優勢就是生產成本相對較低。

招商證券表示,相較其他幾種無鈷電池,磷酸鐵鋰電池更有望獲得特斯拉"翻牌"。其理由包括:一、磷酸鐵鋰電池具有安全性高、循環壽命長、成本較低、上游基礎材料供應穩定的固有優勢;二、缺陷方面,其體積與重量能量密度相對較低,但隨着刀片/條形電池技術方案、CTP技術應用,鐵鋰電能量密度將會較顯著提升。

就磷酸鐵鋰電池而言,行業經過近幾年的競爭洗牌之後,大局基本確定,國內已形成寧德時代、國軒高科、比亞迪、億緯鋰能四大公司主導行業的局面。按2019年出貨量統計,寧德時代、國軒高科、比亞迪和億緯鋰能鐵鋰電池出貨量分別為11.5、2.96、2.6及1.72 GWh,佔行業的57%、15%、13%、9%(合計超93%)。

若特斯拉與寧德時代合作,對以上四大磷酸鐵鋰電池生產商而言,除寧德外都不會是利好,寧德時代在該領域已有的優勢將進一步得到鞏固。

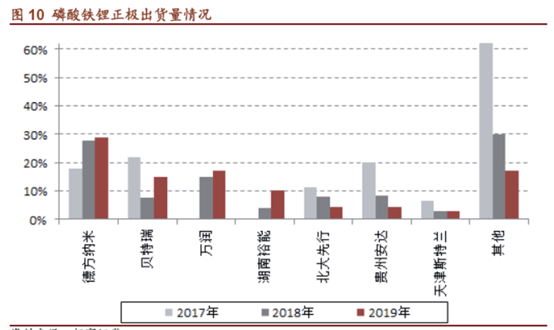

上游電池正極材料方面,按出貨量計算,行業前四大公司分別為德方納米、貝特瑞、湖南裕能及湖北萬潤,2017年至2019年該四家公司的合計市佔率分別為38%、70%、83%,行業集中度正加快提升。當中,德方納米、湖南裕能均在加大投入擴產。

以上行業龍頭中,德方納米已上市,湖南裕能為湘潭電化參股公司。除此之外,天齊鋰業旗下亦有年產2000噸大容量鋰電池正極材料磷酸鐵鋰項目;豐元股份有磷酸鐵鋰一期3000噸產線。但以上兩家公司的磷酸鐵鋰產能較之龍頭德方納米仍有較大差距(據公司2018年年報,期內德方納米磷酸鐵鋰產量實現17479.51噸)。

以上上游材料供應企業均有望受惠於特斯拉"傳聞"中的磷酸鐵鋰電池國產化計劃。

(圖源:招商證券研報)

特斯拉自主研發電池引發洗牌?

對於昨日甚囂塵上的傳言,特斯拉相關人士給出了另一種説法,其表示公司將會自主研發新電池,並在四月份的電池人投資會議上宣佈電池成分。而對於與寧德時代的合作,相關人士表示公司的確與寧德時代有合作協議,且其生產的磷酸鐵鋰電池亦的確不含鈷,但就兩公司會否就此合作則未作評論。

事實上,由始至終,市場上從無實錘證明特斯拉與寧德時代已就電池供應展開合作。官方文件顯示的特斯拉的電芯供應方是松下及LG化學。

若特斯拉的確要自主研發,對於國內的鋰電池行業生產商而言又是另一次"狼來了"。有分析指,特斯拉自主研發新電池後,對A股市場電池板塊偏利空。公司將變成行業供給方,引發A股電池行業進行新的洗牌。

特斯拉此前對於電池研發已是動作頻頻。作為新能源電動車較為核心的部件,特斯拉掌握電池研發的主動,實際上亦是意料之中。

近日,外媒報道特斯拉在弗裏蒙特的工廠建設一條電芯試生產線,該生產線將具備獨立生產電芯的能力。

今年2月份,公司就向媒體透露在自主研發及生產超級電池,公司將進一步增加續航里程及電池壽命。

去年5月份,公司收購超級電容和電池製造公司Maxwell。而Maxwell擁有多項電池製造方面的技術和專利。馬斯克稱該等技術將對電池生產成本及產量產生重大影響。

同年10月份,特斯拉子公司名單加入加拿大電池製造公司Hibar Systems。該公司擁有真空自動填充系統,可用於生產電池設備。12月,特斯拉申請了一項電池新型化學材料的專利。

種種跡象表明,特斯拉會自己研發及生產電池。在此前提下,上文提及國內行業上游的材料供應商仍有可能受惠。但對於電池生產商而言,將可能受到雙重打擊:一方面失去特斯拉的訂單,另一方面將面臨特斯拉的直接競爭:在特斯拉新能源電動車擠佔市場分額的情況下,國內電池生產商的下游應用還可能收縮。

當前除了特斯拉外,國內其他新能源汽車生產商的日子過得並不好。

按乘聯會統計乘用車市場數據,1月份全國新能源乘用車批發銷量4.5萬台,同比下降51.3%,環比12月下降67%。其中,插電混動銷量1.0萬台,同比下降38%。純電動的批發銷量3.5萬台,同比下降52%。

1月份疫情影響尚未完全發酵,故預期2、3月份新能源乘用車銷售還將持續承壓。

此時,若特斯拉在4月份宣佈自主研發電池,寧德時代們還能維持當前的熱鬧嗎?

最終特斯拉會選擇自主研發,再引來行業地震,還是選擇如江湖傳聞,與寧德時代合作?一切靜候四月份公司給出的答案。