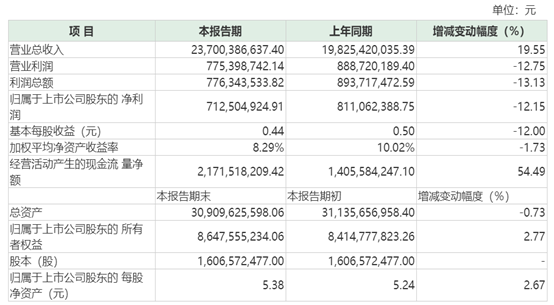

2月14日盤後,東山精密(002384.SZ)發佈了2019年度業績快報,營業收入同比增長19.55%,但是歸屬於公司股東的淨利潤卻同比下降了12.75%。

值得一提的是,該上市公司近些年的業績一向不錯,此次淨利潤下滑是最近5年以來的首次。

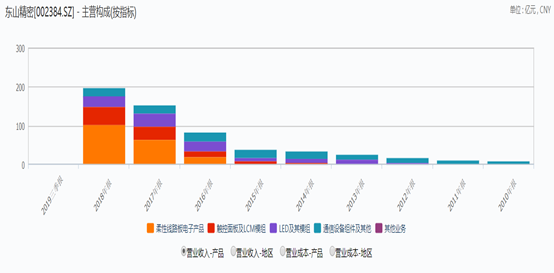

資料顯示,蘇州東山精密製造股份有限公司上市於2010年4月,公司的業務涵蓋印刷電路板、LED電子器件和通信設備等領域,產品廣泛應用於消費電子、通信、工業、汽車、AI等行業。

從最近兩年的數據來看,印刷電路板產品貢獻了該公司收入的半壁江山,是最為重要的產品。

(圖片來源:Wind)

具體來看此次的業績快報,該上市公司在2019年實現營業總收入237億元,同比增長19.55%;同期歸母淨利潤為7.13億元,同比下降12.15%;基本每股收益0.44元,同比下降12%。

(圖片來源:Wind)

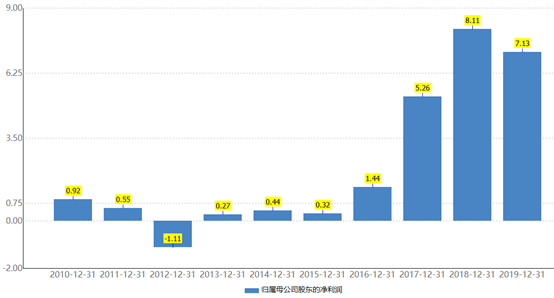

實際上,自東山精密上市以來,該公司的營業收入一直處於增長狀態,而其歸母淨利潤於2015年至2018年期間也一直在增長,2018年達到上市以來的巔峯8.11億元。

(圖片來源:Wind)

據悉,2019年度,該公司對應收賬款、其他應收款、存貨、長期股權投資等計提的資產減值準備合計為5.81億元。此外,以其他權益工具投資計量的對暴風智能的原長期股權投資也已經按公允價值計量確認為零,其公允價值變動影響金額為3.5億元。

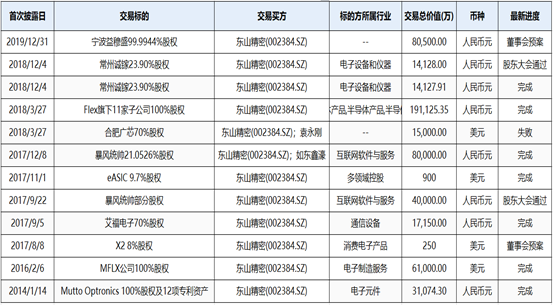

而該上市公司的業績之所以能在近幾年持續增長很大程度上是因為大肆併購。

據不完全統計,自2014年至今,東山精密總共發起了12次併購,完成了其中的7筆,其中5筆以人民幣結算合計,對價約為33.35億元,另2筆以美元結算,對價為6.19億元。

(數據來源:Wind)

而在這些收購案中,有幾筆數目特別巨大。

具體來看,2016年,東山精密完成了對納斯達克上市公司MFLX的私有化收購。

彼時,採用收益法的評估結果6.12億美元作為MFLX公司股東全部權益的評估值,按評估基準日匯率中間價摺合人民幣39.76億元,增值率為69.57%。

最終這筆收購以6.1億美元的對價完成交易。

資料顯示,MFLX主要從事柔性電路板(FPC)和柔性電路組件(FPCA)的設計、生產和銷售。

在完成收購後,東山精密由此涉足印刷電路板(PCB)業務。

據悉,MFLX納入報表後僅僅5個月就貢獻了19.96億元的營業收入,佔2016年當年總營收的比例為23.75%;同時也貢獻了1.03億元的淨利潤,佔當年淨利潤的比例為71.53%。

(圖片來源:Wind)

2017年至2018年,MFLX分別實現營收63.9億元、88.02億元,淨利潤分別為3.89億元、8.24億元。

2018年,該上市公司以現金方式向納斯達克上市公司FLEX收購其下屬的PCB製造業務相關主體,合稱為Multek,具體包括位於珠海的五家生產主體、位於毛里求斯和香港的兩家貿易主體、位於英屬維爾京羣島和香港的四家控股主體。

這筆交易的對價為19.11億元。

而Multek納入合併報表後5個月實現營業收入14.33億元,占上市公司同期營業收入的7.23%,實現淨利潤1.07億元,占上市公司同期淨利潤的13.19%。

(圖片來源:Wind)

這也就是説,東山精密收購的MFLX和Multek兩家公司,在2018年合計實現營業收入102.35億元,占上市公司營業總收入的51.63%;實現淨利潤9.31億元,超過了當年上市公司的淨利潤8.11億元。

對比東山精密同期的業績不難發現,該上市公司的業績對MFLX、Multek依賴性非常高。

除了這兩次鉅額收購外,該公司還在2017年巨資收購了暴風統帥的部分股權。這筆交易計提的損失也是該上市公司2019年業績下滑的一大原因。

另外,東山精密的股價從2014年以來整體表現不錯。以前復權的股價來看,2014年年初至今,其股價漲幅達到了315%。該公司股價的亮眼表現也離不開持續增長的業績。

(圖片來源:同花順)

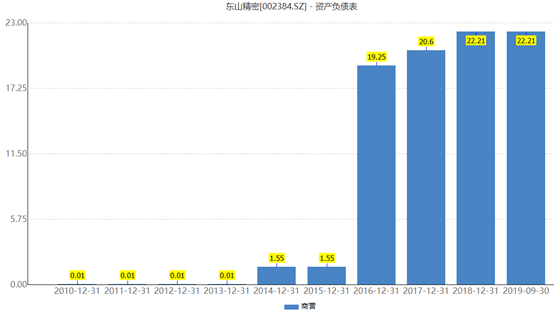

事實上,東山精密通過外延併購雖然維持了業績的增長,帶來了股價的飆升,但同時也導致了該公司的商譽居高不下。

數據顯示,截至2019年9月30日,該公司的商譽為22.21億元,佔當期總資產的比例為6.75%,佔當期淨資產的比例達到了24.37%。

(圖片來源:Wind)

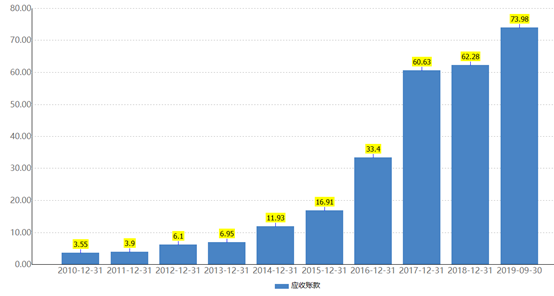

此外,該公司的應收賬款、存貨也是在持續增長,自2015年以來增長尤為迅速。

(圖片來源:Wind)

值得注意的是,除了上述問題外,該公司實際控制人袁永峯、袁永剛、袁富根的持股質押比例偏高,合計達到了62.5%。

(圖片來源:Wind)

而在2019年股價大漲後,據不完全統計,東山精密的實際控制人以及蘇州市堯旺企業管理有限公司、單登友合計減持了1.22億股,減持市值達到了19.57億元,其中實控人套現了16.3億元。

(圖片來源:Wind)

而在2019年該公司也獲得了一些增持,不過,其中絕大部分是陝國投·東山精密員工持股集合資金信託計劃在2019年年初增持的。

從目前的情況來看,受益於近些年的併購,東山精密的業績獲得了增長,股價表現也比較亮眼,但是該公司的高商譽問題以及實際控制人持續減持等問題需要投資者留意。