机构:兴业证券

投资要点

事件:近日,公司发布公告,拟向OncoSec战略投资的事项已获得OncoSec股东大会批准,收购事项的先决条件均已实现。收购完成后,公司与间接持股49%的联营公司Sirtex合计持有OncoSec 52.8%的股份。

TAVO为T细胞赋能,或提高免疫治疗疗效:OncoSec研发管线中进展最快的是TAVO与默沙东PD-1单抗(Keytruda)的联合用药,目前针对黑色素瘤的临床试验已处于II期,预计于2020年末完成。TAVO通过瘤内注射,利用电穿孔技术将表达IL-12的DNA引入肿瘤细胞,使肿瘤及其微环境中持续产生IL-12,以促进T细胞增殖和肿瘤浸润,达到更好的肿瘤免疫治疗的效果。TAVO/Keytruda联合治疗最佳总体反应率为50%,完全缓解率为41%,较Keytruda单药治疗有所提高。在安全性上,与治疗相关的严重不良事件率为8.7%。TAVO于2017年被美国FDA授予快速通道资格和用于治疗不可切除性转移性黑色素瘤的孤儿药地位,于2019年被EMA授予先进医疗产品分类,有望加速该产品的审批。

抗肿瘤产品线协同效应有望逐步显现:收购OncoSec以后,TAVO将扩充公司现有的抗肿瘤药物产品线,同时TAVO上市后亦可借助Sirtex的全球销售网络快速打开全球市场。此外,OncoSec的Visceral Lesion Applicator(VLA)未来或可与Sirtex的钇-90微球技术相结合,在肝癌等癌种的治疗上取得更大的突破。我们认为未来不同治疗方案的联合将是肿瘤治疗技术发展的趋势,因此OncoSec强大的电穿孔基因递送技术等研发平台为公司抗肿瘤产品的发展打开了一个全新的领域。待OncoSec收购整合完成后,OncoSec的技术平台与公司现有资源的协同效应将逐步显现,有望源源不断地产出新产品,助力公司再上一个台阶。

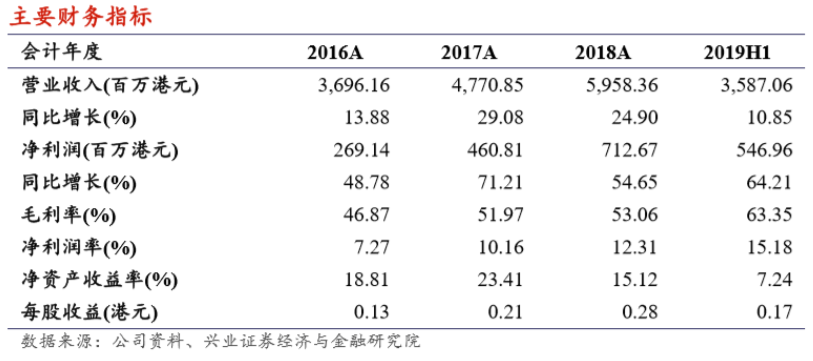

一致预测和估值:根据彭博一致预测,预计2019-2021年EPS分别为0.33、0.44、0.58港元,当前股价对应市盈率分别为16.15、12.11、9.19倍,20PEG为0.37,低于行业平均水平,建议积极关注。