机构:广发证券

评级:持有

目标价:371新台币

核心观点:

全球领先的手机芯片公司。联发科成立于 1997 年 5 月,核心业务包括 行动运算(手机芯片)、成长型产品(物联网、ASIC、STB 芯片、模拟芯 片等)与成熟型产品(功能手机芯片、电视芯片等)。依 2019 年前三季营 收排名为全球第四大半导体芯片厂。公司在智能电视、语音助理和手机 芯片具有领先地位。进入 5G 时代,关注其 5G 天玑系列芯片的发展。

5G SoC 产品力跃进,台积电先进制程助力。联发科过去在 4G 与高通 有相当的落后,然而在 5G 时代产品时程和产品性能均不输高通,逻辑 在于公司策略性专注 Sub-6Ghz 频段的研发和台积电 7nm 工艺。与其 他晶圆代工厂相比,台积电的产品质量高,量产时程早。根据台积电的 指引,5nm 和 3nm 分别将于 2020 年和 2021 年开始生产,有利于联 发科的产品规划。

5G 芯片的产品周期力度或弱于预期。(1) 根据中国移动和中国信息通 信研究院的数据,5G 手机的激活数明显低于出货数; (2) 测算联发科 于 2020 年的 5G 市场规模 7100 万颗(表 12),再考虑竞争者如高通和 三星,达到市场预期有相当难度; (3) 当前机种价格配置不利于联发科, 系因主要品牌 OPPO 的 Realme X50,定价 2499 人民币,远低于 Reno 3 (天玑 1000) 和 Reno 3 Pro (高通 765G),由于规格相近,预期需求 将往 Realme X50 倾斜; (4) 联发科芯片品牌的认同度仍待建立,即便 公司对天玑 1000 的品牌定位高,规格亦优于高通 765G,OPPO 仍将 天玑 1000 配置于较低价格的 Reno 3; (5) 综上所述,迭加手机品牌持 续压低 5G 售价和高通的竞争,预期芯片价格呈压。

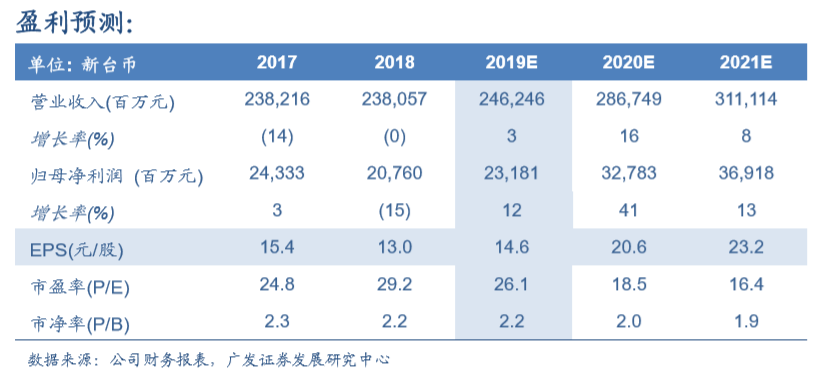

盈利预测与投资建议。我们预测 19/20 年归母净利润为新台币 232 亿 /328 亿元,同比+12%/+41%。参考历史平均估值,给予公司 18 倍 20 年市盈率,合理价值为新台币 371 元/股,首次覆盖,给予“持有”评级。

风险提示。需求弱于预期,新产品延后、5G 渗透不及预期,同业竞争。