作者 chenchen

數據支持勾股大數據

2019年,恆指上漲9%,上證上漲22%。簡單看了下, 3700只A股,2800只上漲,可以説機會遍地都是。

應格隆匯到邀請,要我談一談19年最失敗的投資,正好有一隻個股在19年發生了虧損,雖然倉位不高,不至於對總體賬户情況造成影響,但是考慮沉沒成本,19年遍地都是機會的情況下,還是對收益和資金佔用形成了負面作用。而且我從中也吸取了一些教訓,正好可以和大家分享。

1

買入邏輯

簡單説下情況,這隻個股市值只有35億左右,不在港股通範圍中,是一個做塑料注塑件的公司。

發現這個公司是因為正在對市場高ROE公司進行梳理,在連續幾年ROE高於20%的公司,港股不是很多,而東江集團控股就是其中之一,隨後就對這家公司進行了研究,在研究的過程中由於沒有多餘的外部資料,所以基本上只依靠了公司年報,這也是後文會提到的經驗教訓一部分。

東江集團控股的主營業務為注塑組件和模具製造,按照行業劃分,手機及可穿戴設備和商業通訊設備為主要的業務領域,其餘的還有汽車和醫療及個人護理。超過60%業務為出口業務。

公司官網公佈的客户來説很多都是世界知名品牌。

同時東江還是蘋果供應鏈中的一員,這是蘋果公佈的,但具體是什麼部件年報中並沒有公佈。不過在手機產業鏈中,東江的產品涵蓋手機保護殼,耳機,無線充電等,所以還算是個被市場遺忘的無線耳機概念股。

東江的業務基礎是高端的製造水平。根據《中華人民共和國國家標準 GB/T14486-2008—塑料模塑件尺寸公差》,注塑 模具可按MT1至MT7的精密度分級,其中 MT1 最為精密,公差水平最低,而 MT7 精密程度最低,公差水平最高。

2015 年東江集團控股已經成為中國注塑模具 MT3 以上製造商中最大出口商。精密度為 MT3 或以上的注塑模具可分為進一步分 為高效模具和標準模具,公司擁有製作最高精密度模具的技術能力。所以東江在技術水平上可以理解為是其業務具有競爭力的一種保障。

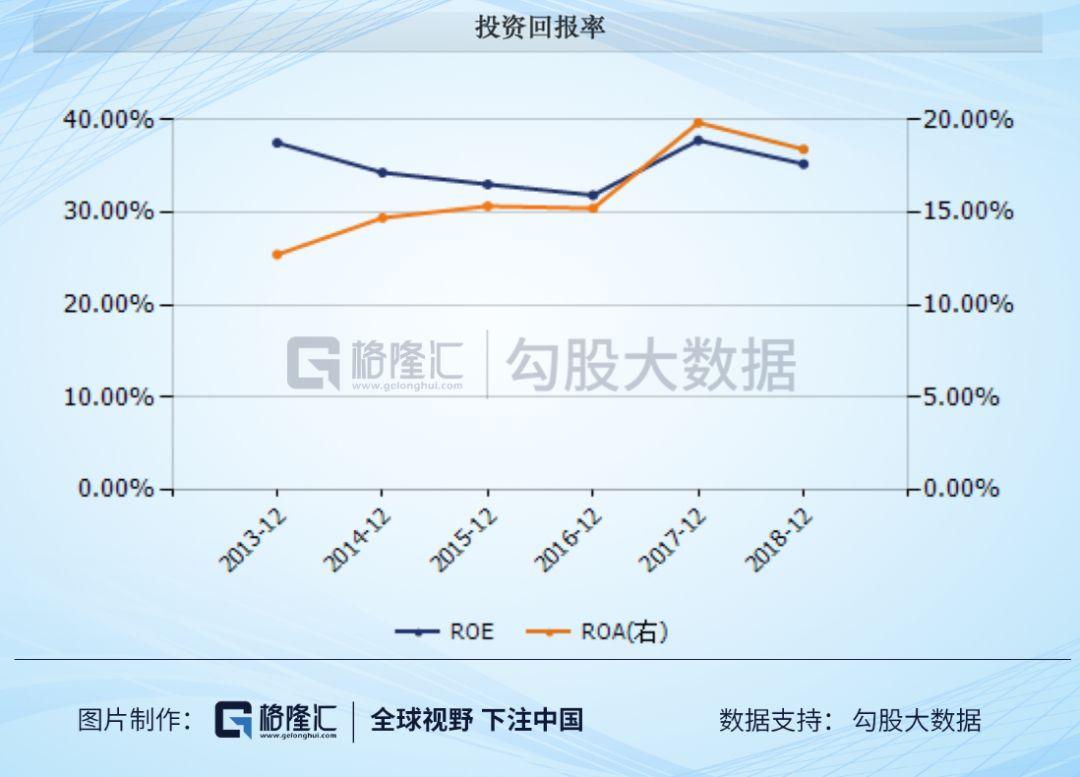

從收入和利潤看,公司也的確在過去的幾年穩定增長。

盈利能力也不錯,對ROE進行分解,沒有債務推高ROE的情況,另外公司分紅向來慷慨,會有一定比例通過分紅控制淨資產水平從而推高ROE。公司18年利潤3.5億,經營現金流入4.9億,新廠房投資資本開支約2.6億,1.5億分紅,留存收益增長不高。但如果分紅能夠繼續買入的話,理論收益還是不錯的。

因為業務擴張,公司在18年擴產了30%,按計劃是在19年投入使用,這也是對於未來公司業績增長的一個保證。

還有一點是公司派息高且穩定。公司股息支付率維持在30%-40%的水平之間,且分紅過去5年逐步上漲,按照2018年0.2HKD的分紅算,目前的股息率大約有5%,不過隨着業績的滑坡,分紅在19財年有下降的可能,19H1分紅只分了0.05HKD,18年同期為0.06HKD。

具體情況不更多展開,總而言之,東江在基本面的情況是可以的,無論是增長能力還是盈利能力都比較可觀。最後在19年3月-4月的時間,我買入了該股,股價在4月份也的確一路上漲。

2

遭遇黑天鵝

但是黑天鵝事件就發生了,就是中美貿易摩擦的惡化。

在19年5月之前的時間,市場的消息是中美不斷在進行貿易談判,似乎也總有好消息釋放,於是我大致的判斷也是貿易問題會階段性的緩和。但是到了5月初,問題突然惡化。

把當時的消息給彙總了下:

2月14-15日,第六輪中美經貿高級別磋商結束,雙方討論了技術轉讓、知識產權保護、非關税壁壘、服務業、農業、貿易平衡、實施機制等議題,達成原則共識。

2月21-24日,第七輪中美經貿高級別磋商達成重要共識,雙方圍繞協議文本開展談判,增加了匯率和金融服務談判的內容,取得實質性進展。

3月28日-29日,舉行第八輪中美經貿高級別磋商。

4月3日-5日,舉行第九輪中美經貿高級別磋商。

4月30日-5月1日,舉行第十輪中美經貿高級別磋商。

可以看到之前基本都是好消息。

2019年5月6日,特朗普突然表示,將從5月10日起對中國原徵收10%關税的2000億美元的進口商品加徵關税至25%,且短期內將對另外3250億美元商品徵收25%的關税。

在美國增加的2000億美元關税中就有塑料製品,也就是説東江出口美國的商品會被多增加15%的關税。而東江整體的淨利率水平也就15%,也就是説,出口美國的商品是沒錢賺的。

好在我知道東江在美國的收入只佔到了15%,所以當時想想也就影響了15%而已,覺得問題不大。

而實際上,中國40%的業務,很多客户是中間產品客户,最終用户還是美國用户,所以貿易摩擦同樣會影響到中國業務。

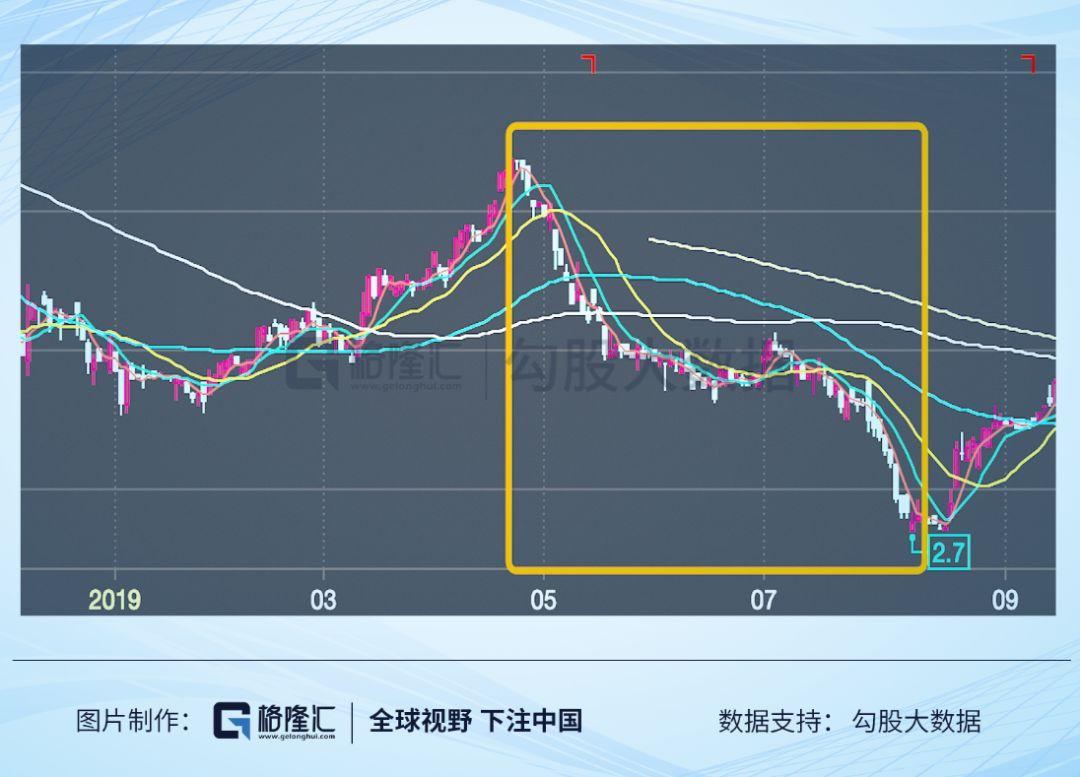

最後中期業績發佈,貿易摩擦對公司總收入沒有太大影響,但是對毛利率產生了比較大的影響,最後利潤倒退了20%,主要原因是客户推遲了訂單,再加上上半年的產能擴張30%,使得產能利用率下降。總體來説也是給的比較模糊。

不過資本市場的反應比利潤下降更加劇烈,股價從最高點點5.3元跌到了最低的2.7元,跌幅超過45%。

3

我的反思

回頭來看,對於公司研究並不深入,只是基於財報的一些信息就作出了判斷,這在正常情況下可能沒什麼問題,但是在遭遇黑天鵝事件性的負面消息下,事件對公司基本面影響就無法做出更準確的判斷了。

比如出口產品具體是什麼,哪些產品出口美國,哪些中國客户的產品最終用户也是美國,這些信息我都沒有掌握。也因為市值太小,導致市場上對公司的信息不多,這些信息在沒有和管理層接觸的情況下基本上無法獲知。

這也給了我等中小投資者一個很深刻的警告,對於小市值公司,公司業績隨宏觀環境變化較大,中小投資者不容易把握,對公司經營基本面判斷容易失誤,很多信息需要深入線下才能獲取。

很多時候,中小投資者為了獲取更高的收益,會選擇投資中小市值股票。的確,在經濟欣欣向榮,市場交投活躍的時候,收益率是會比藍籌股更高,但是在最近幾年宏觀環境變化多端,黑天鵝滿天飛的情況下,小市值企業抗風險能力也會更弱,看似我們有時候選擇了更低估值的公司是買了便宜,但其實積聚的風險,遠遠不是低估值能夠彌補的。

所以對於絕大多數的投資者來説,選擇大市值公司,行業龍頭企業,可能是在目前複雜多變的宏觀環境中最好的策略。而對於黑天鵝事件,基本上能被市場預測的都不是黑天鵝事件,比如這次的武漢肺炎。所以這幾年的投資,穩定性和安全性是投資的首要考慮因素。

歡迎關注格隆匯全新打造公眾號“格隆匯APP”,ID:hkguruclub。承載“港股那點事”與“格隆匯”的一貫水準,將為大家提供更高質量、更純味道的深度、優質財經內容與A股、港股、美股投資分析。請直接掃碼或搜索關注:格隆匯APP(ID:hkguruclub)。