日前,山東省能源局聯合省財政、住建等部門發佈《關於明確中央新能源汽車充電基礎設施獎補資金使用方式的通知》,明確了汽車充電基礎設施獎補類別和參照標準以及比例,核心內容聚焦在設施獎補、建設獎補和獎補比例三個方面,加快提升電動汽車充電基礎設施建設支撐服務能力。

具體來看,在充電設施獎補中,獎按照單樁參照額定輸出功率給予一次性獎補。其中,直流快充樁獎補400元/千瓦,獎補上限4.8萬元/樁。交流慢充樁獎補300元/千瓦,獎補上限2000元/樁;帶有有序充電控制功能的交流充電樁獎補400元/千瓦,獎補上限4000元/樁。

而值得一提的是,山東省對於充電樁建設也可謂十分重視。前不久,也就是12月27日,山東省政府召開發佈會提出到2022年底前,全省充電基礎設施保有量達到10萬個以上,基本建成“車樁相隨、佈局合理、智能高效、保障有力”的充電基礎設施體系。

而在其政策大力支持下,山東省充電樁數量已出現了明顯的增長——據相關數據顯示,截止今年11月,山東省公共類充電樁的數量為3.16萬個,排名第五。根據以上不難看出,單是山東省一個省份其發展的空間就已經是很可觀了。因此,顯而易見的是,隨着新能源汽車行業高速發展,充電樁百億級市場動能將即將得到市場釋放。

充電樁百億級市場動能蓄勢待發?

眾所周知,充電樁與新能源汽車的發展緊密相連,息息相關,因此在新能源汽車高速發展之際,充電樁行業也得到了一定的內驅動力。

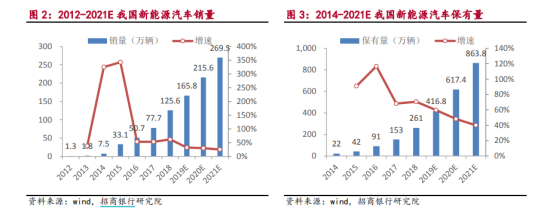

據招商證券研報數據顯示,新能源汽車從2013年以來一直保持銷量高速增長,2018年銷量125.6萬輛,六年複合增速為114%,近兩年增速也保持在50%以上。從保有量來看,我國新能源汽車從2015年的42萬輛躍升至2018年的261萬輛,年複合增長率高達82.7%。

(數據來源:wind)

此外,招商證券還表示,預計2019年新能源汽車銷量將超過165萬輛,增速在32%以上;2020年新能源汽車銷量將超過210萬輛,增速在30%左右;到2020年全國新能源汽車保有量將超過610萬輛,整體而言新能源汽車發展勢頭十分迅猛。

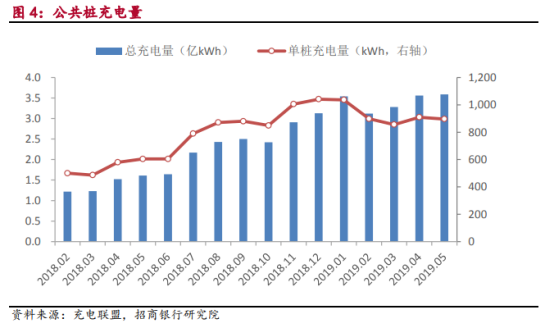

而值此之際,充電樁產業也進入一個快速增長期。據數據顯示,2018年公共樁總充電量約為24億度電,2019年1-5月同比增速約為151%,全國公共樁充電總量從2018年5月的1.61億kWh增長到2019年5月的3.59億kWh,同比增長123%。此外,預計2020年電動車保有量超610萬輛,充電樁約220萬台,充電服務費市場規模約百億。

(數據來源:wind)

不過,需要注意的是,雖然充電運營市場發展潛力巨大,行業基本大格局已經初步形成,對於一些新企業來説,想要入局並不簡單,還需要面對資金成本、技術等考驗。

一方面,行業投資成本高但毛利率下降、盈利能力有限。一般而言,普通慢充樁的總體成本為8000元/樁,快充樁成本為0.8元/w,一般60kw的直流樁成本為5萬元左右。而一個充電站的成本可高達100萬元,隨着容量增加,投資成本持續增大。而據測算,充電樁設備的毛利率已經從2015年的55%下降至2018年上半年的25.5%。所以對於企業來説,不可避免的是面對長期大額投資下還持續虧損的狀態。

另一方面,目前行業基本大格局已經初步形成,市場高度集中,公共充電樁運營市場中CR3為75.3%,主要玩家包括國資巨頭、民營電力設備生產商和整車企業。而對於私人樁來説,沒有固定車位、物業不配合等是阻礙其進入社區的挑戰。

充電樁相關標的公司有哪些?

基於上述,在新能源汽車高速發展之下,充電樁行業佈局擴大將獲得一定機遇。行業人士普遍認為,2019年地補政策向充電樁扶持轉向可行性高,充電樁產業將迎來較長的景氣週期,相關上市公司或將受到關注,具體如下:

特鋭德(300001.SZ):正宗充電樁龍頭,投建及上線運營充電樁數量行業第一;擁有全球最大最先進的充電樁平台;唯一設備廠家參與國網第三代預裝式智能變電站標準制定,與滴滴簽署戰略合作協議提供充電生態服務;18年7月,子公司特來電中標“寶馬新能源汽車經銷商充電建設和運營項目”;充電業務營收佔比21%。

不過,需要注意的是,2019年前三季度業績增長較為緩慢,下滑幅度較大。財報顯示,2019年前三季度公司共實現營業收入40.04億元,同比增長2.86%;淨利潤1.55億元,同比增長8.11%。

國軒高科(002074.SZ):國內規模較大的電力新能源裝備生產製造企業之一,產品包括動力鋰離子電池組產品、單體鋰離子電池(電芯)、動力鋰電池正極材料等,其中動力鋰離子電池(組)產品是新能源汽車的關鍵零部件,產品應用於純電動、混合動力等新能源汽車領域。此外,該公司配股募資年產21萬台新能源汽車充電設施及關鍵零部件項目中,大功率充電樁是主力產品。

據財報顯示,該公司2019年前三季度實現營業收入51.52億元,同比增長25.75%,實現盈利5.78億元,同比下降12.25%,實現扣非盈利4.09億元,同比增長2.02%,整體而言淨利潤水平有所下滑。

科士達(002518.SZ):處於國內充電樁企業第一梯隊,擁有120KW、300KW大功率一體式四槍柔性充電樁;“充電-運維-數據資源共享-服務”產業鏈;與海馬汽車、小鵬汽車簽訂充電樁採購項目產品進入碧桂園、萬科等房地產企業供應商;充電樁類產品營收佔比5.5%。財報顯示,該公司2019年前三季度營收16.42億,同比降低8.81%,歸母淨利潤2.30億,同比增長3.67%,扣非後歸母淨利潤2.26億,同比增長12.12%。

由此一來,不難看出,由於國內產業政策、行業發展情況及自身經營和競爭優勢等原因,儘管上述相關公司為行業龍頭企業,但近來業績表現也整體不盡人意,因此投資者仍需注意風險。