作者:楊勇勝團隊

來源: 招商食品飲料

本週茅台披露經營公告,19Q4業績回落系高基數及規劃節奏原因,20年目標符合預期。各酒企均理性規劃,有利於週期弱化,消費品穩定的屬性將更凸顯。確定性品種首選茅台/五糧液,彈性品種推薦老窖/今世緣/古井,汾酒處於改革紅利釋放前期,關注價值買點。食品板塊,繼續首推行業龍頭,推薦伊利、海天。把握三個邏輯,一是管理經營改善品種,關注恆順;二是低預期、低估值底部修復品種,關注榨菜、桃李,三是關注股權激勵落地機會,關注安井、青啤、安琪等。

一、渠道調研週週鮮:高端批價堅挺,五糧液國窖嚴格控價

茅台:飛天茅台(整箱)2400-2450元,環比持平,豬年茅台2620元,鼠年茅台部分報價2900元,陸續到貨。

五糧液:普五主要地區批價維持在920元左右,批價度過壓力測試,穩中有升。公司在打款政策上不過多佔用經銷商資金,維護經銷商利益,但對價格管控放在市場政策首位。

國窖:1573批價穩定在780元左右,國窖通過提價促進打款,春節政策較少,通過提價維持渠道和終端相對較高的利潤。

二、茅台20年規劃與工作會議專題:理性規劃,強本固基

二、茅台20年規劃與工作會議專題:理性規劃,強本固基

事件:茅台本週披露經營情況公告,同時召開集團工作會暨”基礎建設年“啟動會,核心信息如下:

(1)初步核算股份公司2019年營業總收入885億元左右,歸母淨利潤405億元左右,分別均增長15%左右,2020年營業總收入規劃增長10%左右;

(2)集團工作會議披露,茅台集團2019年收入1003億元,淨利潤460億元,分別增長17%和16%,實現千億目標,2020年收入、利潤增長目標均為10%。

受增長目標低於市場影響,茅台和白酒板塊本週明顯調整,我們解讀如下:

19Q4收入業績高基數下回落,突破千億後留有餘力。根據19年數據推算,19Q4收入約249.9億元,增長12.4%,利潤100.5億元,下滑4.1%,收入複合預期,利潤低於預期。我們認為主要系兩點原因:一是季度基數影響,18Q4集中投放精品茅台及狗年生肖帶來增量,對毛利和收入貢獻較大,同時18Q4有費用衝回,導致當季度費用基數低,另外考慮19年前三季度消費税率同比下降1.8pcts,不排除Q4補繳情況,二是集團順利突破千億之後控制增長節奏,全年完成1003億,僅略高於目標,為後千億元年奠定基礎。可以19Q4增長回落更多是季度因素和公司規劃節奏原因,並不影響公司經營穩健增長。

20年規劃:強本固基,增長目標符合預期。2020年度計劃安排營業總收入同比增長10%,符合市場預期,和我之前預判一致。在基礎建設年基調下,公司力求更高的增長質量。考慮到20年基酒量較19年充足,且直營比重有望明顯提升,實際經營結果有超預期可能。

板塊思考:企業的理性,週期的弱化,消費品屬性更為凸顯。上市酒企均給出2020年理性增長目標,茅台定調“基礎建設年”,五糧液“穩中求進”,老窖“優化基礎底盤”,其他酒企也分別提出穩增長,古井和汾酒在經銷商會議上並未披露20年具體目標,根據長期規劃或激勵目標,預計也均僅在15%左右。相比上一輪週期,白酒企業制定較高目標,實際上均未達成,放大週期調整。而本輪酒企理性規劃,放低增長速度,但以更高的質量,有利於讓行業週期弱化,消費品穩定的屬性將更為凸顯。

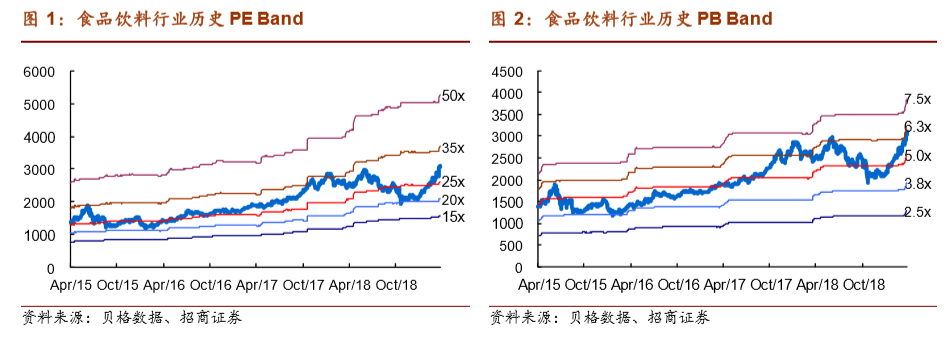

投資建議:慢就是快,穩就是贏。白酒投資理念的轉變,繼續看好白酒核心標的20年表現。白酒行業本週行業週期,從高速度增長逐步切換到高質量增長,企業的理性有利於週期性減弱,景氣週期可看更平穩。從投資視角而言,投資白酒的理念應從成長邏輯轉為DCF邏輯,未來現金流更為平穩下,對應的消費品估值中樞有望上移,茅台估值在30倍PE附近具備支撐,繼續強烈推薦。同時給予白酒其他標估值修復空間,當前五糧液24倍PE,老窖21倍PE,古井24倍PE,今世緣23倍PE,設置合理收益預期,仍然看好白酒核心標的20年表現。標的選擇上,繼續推薦高端確定性茅台/五糧液,推薦彈性品種老窖/古井/今世緣,汾酒處於改革紅利釋放前期,關注價值買點。

三、投資策略:慢就是快,穩就是贏

白酒板塊:設置合理收益預期,仍然看好核心標的20年表現。茅台年度大會降低20年增長目標,其餘各家酒企均理性規劃,速度與質量並重,有利於讓行業週期弱化,消費品穩定的屬性將更為凸顯,這將帶來白酒投資理念的切換,從成長邏輯轉為DCF邏輯,未來現金流更為平穩下,對應的消費品估值中樞有望上移,茅台估值在30倍PE附近具備支撐,給其他標的估值修復帶來空間。投資建議上,建議設置合理收益預期,迴歸估值與業績匹配度,佈局當下,確定性品種首選茅台/五糧液,彈性品種推薦老窖/今世緣/古井,汾酒處於改革紅利釋放前期,關注價值買點。

食品板塊:堅守行業龍頭,關注經營改善、估值修復和股權激勵。繼續首推行業龍頭,食品龍頭短期估值偏高,業績彈性幅度沒有白酒大,但企業護城河仍在拓寬,繼續推薦伊利、海天。其次,建議三條主線把握個股機會,一是管理經營改善品種,關注恆順;二是低預期、低估值底部修復品種,關注榨菜、桃李,三是關注股權激勵落地機會,關注安井、青啤、安琪等。

風險提示:終端需求疲軟、行業競爭加劇、成本端超預期上漲、税率提升

四、行業重點公司估值表

注1:皆為1月3日收盤價;注2:陽型是銷售半徑大公司,陰型是銷售半徑小公司