2019年是5G建設的元年,12月18日工業和信息化部原部長、中國工業經濟聯合會會長李毅中在“看2020財經峯會”上表示,如今5G已經成為各國競相追逐的熱點,但將5G技術轉化為現實的生產力,首要工作是5G技術的產業化。

李毅表示,通信技術的每一次創新都迅速轉化為電信產業的躍升,進而帶動經濟發展。從2G到5G發展這麼迅速的寶貴經驗是:創新和應用緊密結合、相互促進。

李毅認為,5G技術產業化需從兩方面着手,一是建5G網絡,二是5G終端的製造,全國大概需要用七年時間建設600萬個5G基站,總成本在1.2萬億至1.5萬億元。

隨着5G應用的推廣,5G基礎設施建設成為政策紅利的既得者。而智慧路燈是5G站址資源補充&智慧城市重要載體,因此隨着5G基站的建立,智慧路燈也跟着享受政策紅利。

為什麼是智慧燈杆?

由於5G中頻為3.5-4.9GHz相比4G頻率增加了近2倍,真空損耗增加2-6dB,傳送距離大約是4G的一半,穿透能力遠不及低頻,需要增加的補盲點預計遠高於4G。5G組網需要宏站廣覆蓋加熱點區域小站擴容和補盲,均勻分佈於城市中的燈杆作為5G站址資源有着天然的優勢:首先,燈杆隨人口密集度分佈廣泛均勻,可以滿足5G小微站在組網密度方面的需求;

其次,燈杆高度適合小站,5G小基站掛載高度在10-15m時覆蓋範圍較好,燈杆高度一般是9-15m,二者正好匹配;

再者,燈杆地理座標精確,便於維護和管理;

最後,燈杆供電網絡完整,便於小站的施工建設。

智慧燈杆市場情況

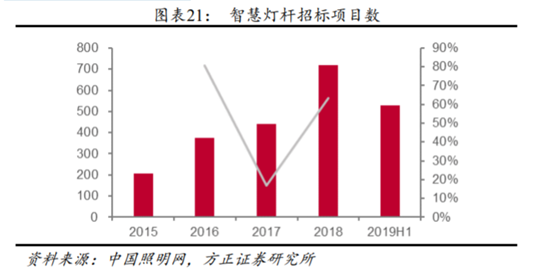

近幾年,在政策支持的背景下,國內智慧燈杆項目落地進度明顯加快。2015年至今,全國智慧燈杆招標項目數量呈現遞增趨勢,前期由於主要是試點建設。2017年增速下滑,但在政策的帶動下,2018年恢復大幅增長,到達718個。2019年上半年智慧燈杆的項目的招標量達到了2018年的73%,全年預計維持高速增長趨勢。

2018年OFweek評選了2018年中國智慧燈杆15強,華體科技名列第一,除了以下15家,較活躍的還有華為、中興、浙江晶日、方大智控和順舟智能燈。

受益於智慧燈杆放量,華體科技業績持續增長

華體科技(603679.SH)公司是一家集照明方案設計、產品研發製造、工程項目實施、物聯網智能管理維護四大業務板塊為一體的户外照明企業,主要優勢業務包括智慧路燈、文化照明產品、LED户外大功率照明產品、城市景觀亮化工程及公共設施。

目前公司已是我國西部地區最大的路燈企業,目前公司已在全國各地建立了20個營銷網點,業務已進入安徽、山東、青海、河南、湖南、湖北、重慶、雲南、貴州、河北等,業務佈局全國,目前已經和中國鐵塔、華為、騰訊等巨頭分別開展合作。

慧路燈板塊方面,一線城市投入非常快。市場逐步由示範效應向大面積和大區域改造轉型,尤其是一線城市投入非常快,如上海和深圳。深圳的第二期福田中心區已經開始了多功能智慧路燈的改造,由華體科技提供。上海2020年要建成220公里智慧路燈的道路,公司預計能拿60%的份額,其他二三線城市也都在做整體的規劃,市場推動會加快,市場的需求也得到業主、運營商、鐵塔、公安的認可,趨勢明瞭。

公司的智慧燈杆根據配置不同,單價從1萬到6-7萬不等,運營下來整體平均在2-2.5萬一杆。2018年以前主要產品是夜景照明和文化定製燈,2018年開始智慧路燈初見規模,當年公司在智慧路燈的燈杆業務實現交付近2300套,收入4720萬元,智慧路燈單價約20538元。在智慧路燈等高附加值燈的拉動下,公司2018年產品均價為6768元,相比2017年的5480元同比增幅為23.5%。

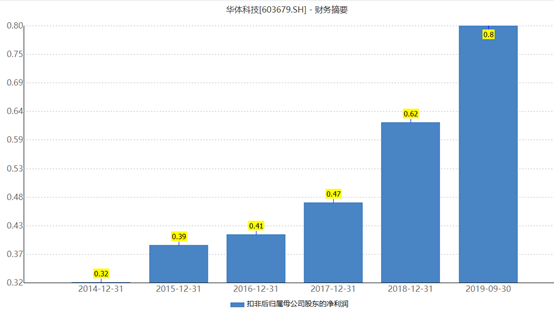

前三季度公司實現收入5.25億元,同比增長40%,但是中標的幾個大項目都還沒確認收入扣非歸母潤為0.8億元,同比增長95.92。單三季度,公司營業收入為2.12億元,同比增長108.82%,扣非歸母淨利潤為0.3億元,同比增長135.52%,可見今年公司業績增長非常迅猛。

(資料來源:wind)

華體科技存在的問題

由於公司的會計政策是沿用老的收入確認的原則,項目驗收之後才能確認,所以中標的幾個大項目才沒確認收入,假設改成完工比法,前三季度收入或更高。

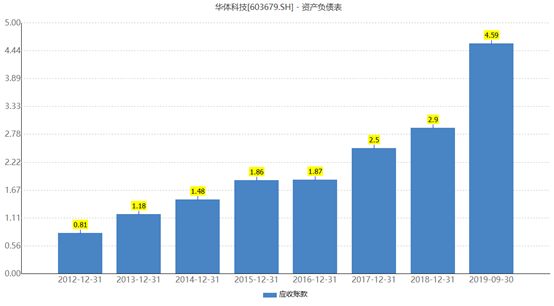

同時,公司應收賬款也在持續增加。前三季度公司應收賬款4.59億元,同比增長40.72%,從公司歷年的應收賬款絕對值來看,近幾年來應收賬款不斷攀升,尤其是今年公司業績大增,導致應收賬款進一步提升。

(資料來源:wind)

不過,由於公司客户基本為政府部門及相關國有基礎設施建設投資主體,政府部門及國有企業客户信譽度較好,壞賬發生的可能性較低,但部分政府工程項目審計結算時間較長影響了公司應收款回收的速度。

另外,政府部門及相關國有基礎設施建設投資主體,客户審批付款的程序較多、審批時間較長,從而造成工程結算時間與實際收到工程款時間仍存在較長時間的差異,進一步使得公司應收賬款金額較大,賬齡較長。

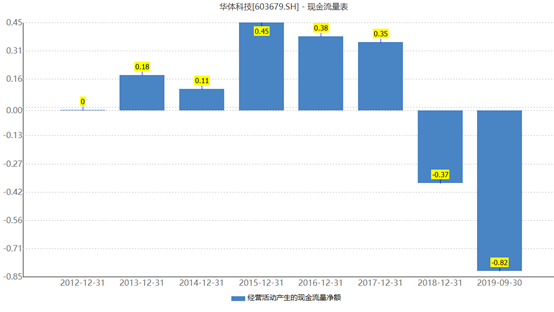

此外,由於應收賬款不斷增加,公司現金流較差,前三季度公司現金流淨額為負的0.82億元。在回款慢,現金流差的情況下,公司不得不通過融資的方式,來解決資金問題。

(資料來源:wind)

值得注意的是,明年6月22日,公司將迎來5981.48萬股解禁,佔總股本比例的58.6%,因此需注意該鉅額解禁,對公司股價造成的衝擊。

(資料來源:wind)