近日,“老八股”飛樂音響(600651.SH)披露一組重大資產重組預案引人矚目。預案顯示,該公司擬以3.53元/股向儀電集團、臨港科投、上海華誼等發行股份,購買自儀院、儀電汽車電子及儀電智能電子各100%股權,同時擬配套募資不超8億元。同時,此次交易預計將構成重大資產重組,並預計實現照明、智造和電子多主業經營。

此預案一經發布,極大地提振了飛樂音響的股價。自12月16日覆盤以來,該股價已經連續錄得兩個“漲停板”,截止17日收盤其股價報於5.18元,成交額為1.11億,總市值為51億元。

(行情來源:wind)

據瞭解,飛樂音響屬於“老八股”之一,是中國最早的一批上市公司,其股票歷史甚至比滬深兩個交易所還要長。該公司前期如其名曰是做音響起家的,而後為加持主業走上了併購之路,如今主營業務市場為LED照明產業鏈下游的通用照明應用領域,其中包括光源電器及燈具類產品生產及銷售、音響類產品銷售及工程服務、照明設備安裝工程、合同能源管理及設計服務。

值得一提的是,不同於上市之初的“輝煌歷史”,如今的飛樂音響華麗的外表下掩藏的是業績大幅下滑虧損嚴重、經營不善導致資不抵債以及訴訟纏身等種種詬病。因此,對於此次重大資產重組預案,外界頗感好奇:

“一口氣拿下三家公司股權,深陷泥沼的飛樂音響能吃得下嗎?”

一

首先,我們還是將目光聚焦到飛樂音響的經營狀況上。

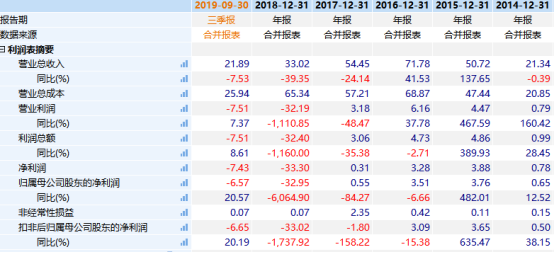

深究飛樂音響近兩年的財報來看,不難發現該公司目前是處於大幅虧損的狀態。據財報數據顯示,2017年至2019年前三季度,飛樂音響分別實現營業收入54.45億元、33.02億元、21.89億元;實現淨利潤0.55億元、-32.95億元、-6.57億元;歸屬母公司淨利潤為0.55億元、-32.95億元、-6.57億元。

(數據來源:wind)

其中值得注意的是,2018年飛樂音響的業績表現可謂是實實在在的“大變臉”——實現營收33.02億元,同比下滑39.35%;歸母淨利潤虧損32.95億元,同比下滑6064.9%,而這種情況的出現則緣於其“15億商譽計提減值”。

據瞭解,此前飛樂音響曾先後完成對申安集團和喜萬年的收購,從而成為一家整體照明解決方案供應商。但隨着申安集團、喜萬年業績大幅下降,飛樂音響不得不將這兩家子公司形成的商譽全額計提減值,合計約15.76億元。

然而,即便15.76億元商譽已經全額計提減值,飛樂音響依然沒有走出虧損的泥沼。據三季報顯示,該公司實現營收21.89億元,同比下滑7.53%;歸母淨利潤虧損6.57億元,同比增長20.57%。

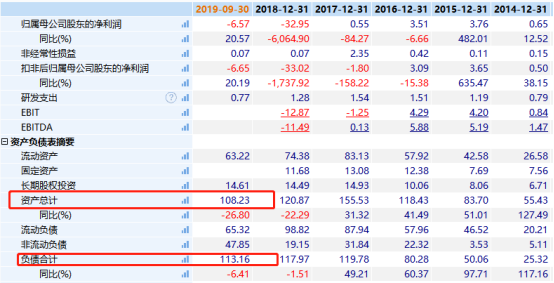

與此同時,令人擔憂的還包括了飛樂音響的資金流動性。2019年前三季度,其經營活動產生的現金流量淨額為-1.07億元,籌資活動現金淨流量為-4.67億元,現金淨增加額為-5.63億元。截至報告期末,公司資產總額108.23億,負債總額113.16億元,資產負債率104.56%,已然是資不抵債的狀況。

(數據來源:wind)

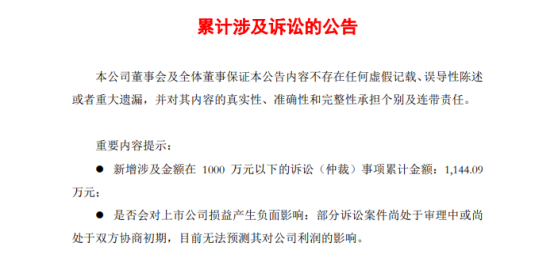

而需要指出的是,除了業績表現不佳之外,該公司還訴訟纏身。截至目前,該公司國內新增涉及金額在1000萬元以下的訴訟案件累計金額1207.67萬元。其中,公司作為原告案件4例,涉及金額1188.13萬元;公司作為被告案件5例,涉及金額19.54萬元。而該公司海外子公司涉及金額在1000萬元以下的國外訴訟案件共計6例,累計涉及金額377.00萬元。

(圖片來源:飛樂音響公告)

由此根據以上種種可知,不論是經營狀況,還是行業風評,目前的飛樂音響也很難讓人放心。

二

面對此情此情,飛樂音響毅然決然地走上了“多主業經營”的轉型之路。

據公告顯示,該公司擬以3.53元/股向儀電集團、臨港科投、上海華誼等發行股份,購買自儀院、儀電汽車電子及儀電智能電子各100%股權,同時擬配套募資不超8億元。而重組成功後,改公司成為照明產品、智能製造、電子產品多主業經營的公司,由於工業自動化儀表、汽車電子、智能電子均屬於技術密集型行業,因此其盈利能力、抗風險能力等或將進一步增強。

此外,資料顯示儀電集團持有自儀院80%的股權,為自儀院控股股東;儀電電子集團持有儀電汽車電子100%股權,同時,持有儀電智能電子57.65%股權,為儀電智能電子控股股東。而儀電集團是飛樂音響控股股東儀電電子集團的全資股東,是飛樂音響的實際控制人,因此本次交易構成關聯交易。

那麼,這三家公司真的能將深陷泥潭的飛樂音響拉出來嗎?

據瞭解,自儀院為行業知名的研究院所,主營智能製造領域系統解決方案等業務。儀電汽車電子則聚焦汽車零部件產業,客户覆蓋包括上汽大眾、一汽等國內主要汽車主機廠及國內外知名汽車零部件供應商;儀電智能電子主營半導體集成的封裝業務,是進入模塊封裝行業較早的企業,並擁有包括韓國三星、德國G&D、華虹宏力等優質的客户資源。

單就這幾家目前“自給自足”的業績表現來看,似乎很難以很大的力量去援助飛樂音響。

據官網財務數據顯示,2018年,自儀院分別實現營業收入4.38億元,同比增長39.5%;實現歸母淨利潤分別為2811.44萬元,同比下滑20.7%;儀電汽車電子2018年則實現營收15.59億元,同比僅增長1.6%,實現淨利潤為9463.87萬元,同比增長23.16%;儀電智能電子則實現營收為6.92億元,同比增長17.91%,實現淨利潤為2549.86萬元,同比增長33.25%。

此外,值得一提的是,除了通過重組走上多主業經營的“自救之路”,飛樂音響還通過“ 銀行信貸+大股東資助”的組合拳緩解資金壓力。其中,2018年,第一大股東儀電集團累計為公司提供8.66億元財務資助,貸款利率按照中國人民銀行同期基準利率執行,且公司對該項財務資助無相應抵押或擔保。

此外,飛樂音響通過一系列出售資產的操作,將一部分存貨、應收賬款轉換為流動資金。4月20號,飛樂音響發佈公告稱,其全資子公司申安集團擬向公司第二大股東申安聯合轉讓其“台江項目”城市亮化工程所採購存貨資產, 預計在2019年能夠獲得5725.83萬元收入。

由此可知,如今的飛樂音響正面臨着“艱難求生”的處境,而未來能否通過多主業經營扭轉當前的困境,目前也只能交給時間去檢驗了。