作者: 國盛汽車研究小組

來源: 國盛汽車研究小組

投資要點

公司是精鍛齒輪全球龍頭,手握高端製造稀缺產能。公司主營汽車差速器半軸齒輪和行星齒輪、汽車變速器結合齒齒輪,深耕二十餘年,是細分領域的全球龍頭。2019年受行業下行與產能投放帶來的折舊影響,業績短期承壓,Q1-Q3實現營收8.97億元,同比-5.9%;歸母淨利潤1.7億元,同比-27.5%。

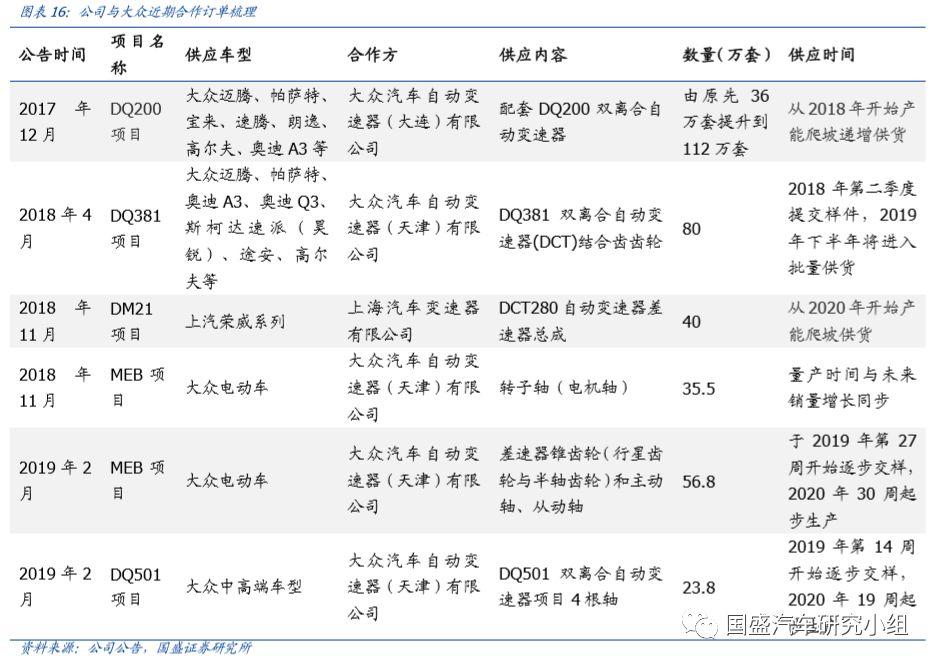

大眾MEB投產疊加DCT產能擴張,公司受益顯著。大眾集團與公司合作多年,收入佔比超40%,是公司第一大客户。預計公司將直接受益於大眾MEB投產與DCT變速箱的產能擴張,並將在2020年起逐步貢獻業績,未來優質訂單飽滿,產品銷售均價有望進一步提升:1)新能源業務:大眾新一代MEB平台首款車型I.D.3已於2019年11月下線,未來規劃全球8個生產基地(中國兩個),2022年量產27個車型,2025年全球銷量100萬輛。根據已披露的合同公告,公司目前已獲得天津工廠MEB項目電機軸(35.5萬套/年)及差速器錐齒輪和主動軸、從動軸項目(56.8萬套/年);2)DCT齒輪業務:根據大眾集團的官網信息以及網上車市的統計,大眾大連工廠目前產能100萬套,19年新建產能30萬套,天津工廠目前產能198萬套;公司已先後獲得DQ200(配套112萬套)、DQ381(配套80萬套)、DM21 (總成40萬套)、DQ501項目(共23.8萬套,每套4根變速箱軸)。

短期業績承壓,看好產能爬坡後期的業績彈性。市場目前對於公司擔憂主要基於兩點:1)今明兩年產能集中投放,產能爬坡致使盈利能力下滑;2)寧波電控的減值風險。其中:1)公司訂單飽滿,產能爬坡後將帶來紮實的成長基礎,並且公司總部新能源電機軸項目、天津工廠已處於試生產階段,2020年起有望逐步貢獻業績;2)寧波電控業績主要受到海馬和江淮銷量下滑影響,截止2019H1,公司收購形成商譽6634萬元中,已計提3332萬元,剩餘減值風險(3301萬)有望在2019年釋放完畢。長期來看,我們認為寧波電控依託母公司精鍛科技優質的客户資源,在新客户的拓展、新產品的開發上有望獲得進展,輕裝上陣後有望重回業績上升軌道。

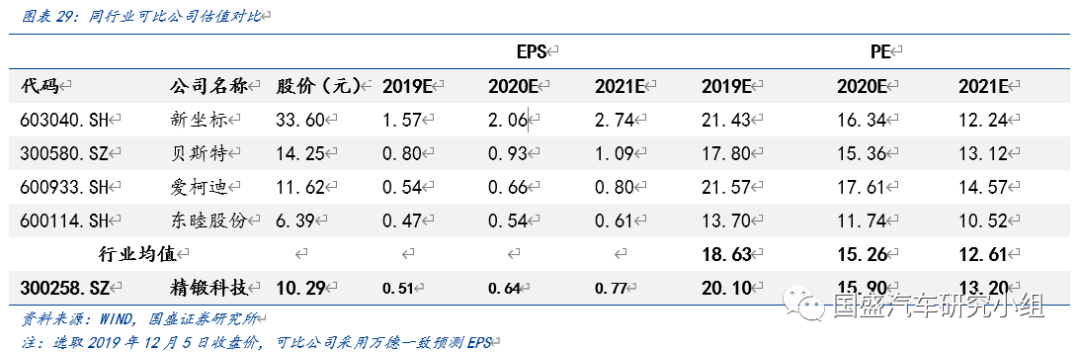

盈利預測:預計公司2019-2021年歸母淨利潤分別為2.05、2.59、3.13億元,對應EPS分別為0.51、0.64、0.77元/股,對應PE分別為20.1 、15.9 、13.2倍。首次覆蓋,給於公司“買入”評級。

風險提示:產能進度不及預期;盈利能力下滑;新產品推進速度不及預期。

報告全文

1.公司深耕精鍛齒輪,是細分領域的全球龍頭

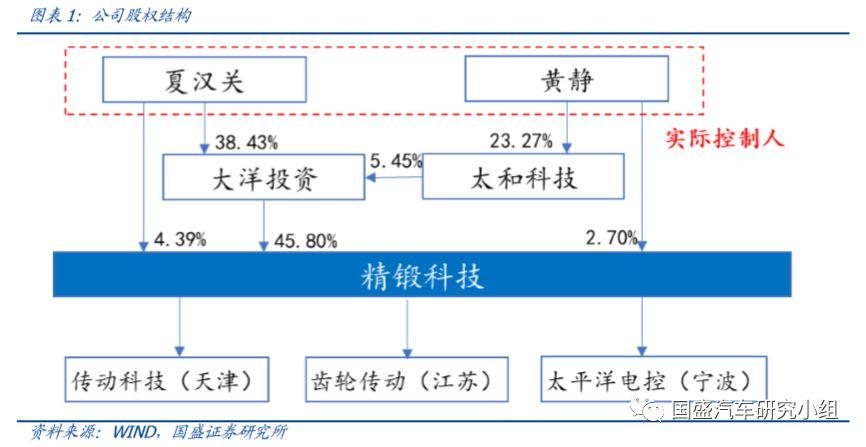

公司深耕精密鍛件二十餘年,具備全球研發配套能力。江蘇太平洋精鍛科技股份有限公司成立於1992年,主營汽車差速器半軸齒輪和行星齒輪、汽車變速器結合齒齒輪。產品得到了國內外主流整車製造商或其動力總成供應商的高度認可,進入了GKN、MAGNA、VW、GM、GETRAG、AAM、DANA和JohnDeere等著名企業的全球採購體系,是國內同行企業中為數不多的同時與大眾汽車、通用汽車、福特汽車、豐田、寶馬、奔馳汽車等公司眾多車型配套精鍛齒輪的企業,國內差速器齒輪市佔率超過30%。公司實際控制人為夏漢關先生與黃靜女士。

公司目前含本部工廠、天津傳動、寧波電控三家工廠。截止2019年二季度,公司目前共3個生產中心,分別為江蘇本部工廠、天津傳動、寧波電控。其中,江蘇本部工廠與天津傳動(在建)主要生產精鍛齒輪及軸類產品;寧波電控系2016年收購,主要產品為發動機進排氣正時系統(VVT、DVVT)、可變升程控制系統(VVL)、渦輪增壓泵閥和變速箱控制等。

公司作為精鍛齒輪龍頭,下游客户優質,2018年對外及合資客户收入佔比95%。根據公司2018年年報披露,公司目前精鍛齒輪客户包括:大眾集團、通用汽車、福特汽車、奔馳、奧迪、寶馬、豐田汽車、日產、克萊斯勒、長安汽車、長城汽車、奇瑞汽車、吉利汽車、江淮汽車、上汽集團、比亞迪等公司;而子公司太平洋電控(寧波)目前客户以自主品牌為主,包括江淮、海馬、眾泰、吉利、江鈴、騰勒等自主品牌。2018年公司對外資或合資客户配套產品的銷售額佔產品銷售收入的比例為94.51%,同比-0.93PCT。

2019年前三季度受行業下行&產能投放影響,公司業績短期承壓。公司2019Q1-Q3實現營收8.97億元,同比-5.9%;實現歸母淨利潤1.7億元,同比-27.5%。分季度看,Q3實現營收2.9億元,同比-6.4%;歸母淨利潤0.4億元,同比-43.3%。公司業績短期承壓,主要受去年三季度以來行業終端需求不振,主機廠訂單需求下滑所致。此外,公司產能投放導致折舊壓力變大,也對業績表現造成影響。

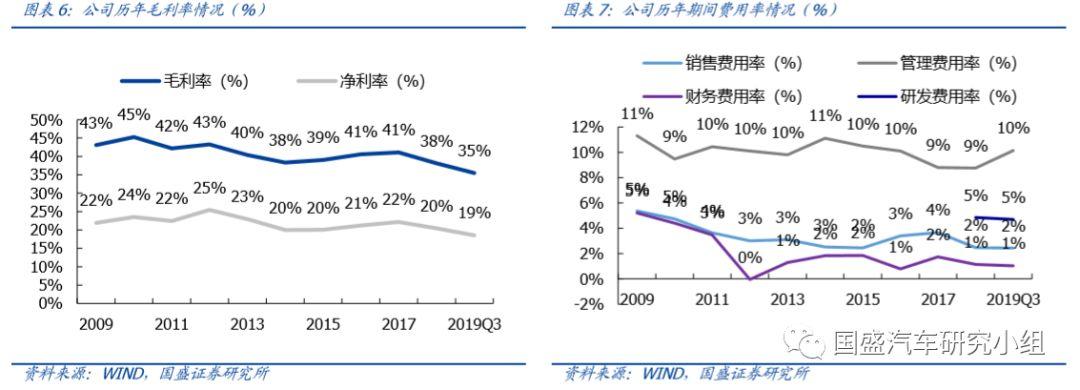

與業績表現對應,公司2019Q1-Q3盈利能力下滑,毛利率同比-4PCT,期間費用率同比+1.78%。公司前三季度毛利率35.5%,同比-4PCT,其中Q3單季度毛利率33.45%,同比-3.1PCT,主要收到新建產能爬坡,產能利用率下降所致。費用率方面,公司Q3單季度銷售費用率、管理費用率和研發費用率分別同比增長1pct、1.7pct和1.9pct,管理及研發費用率增幅較大,同樣可能受天津工廠試生產影響所致。

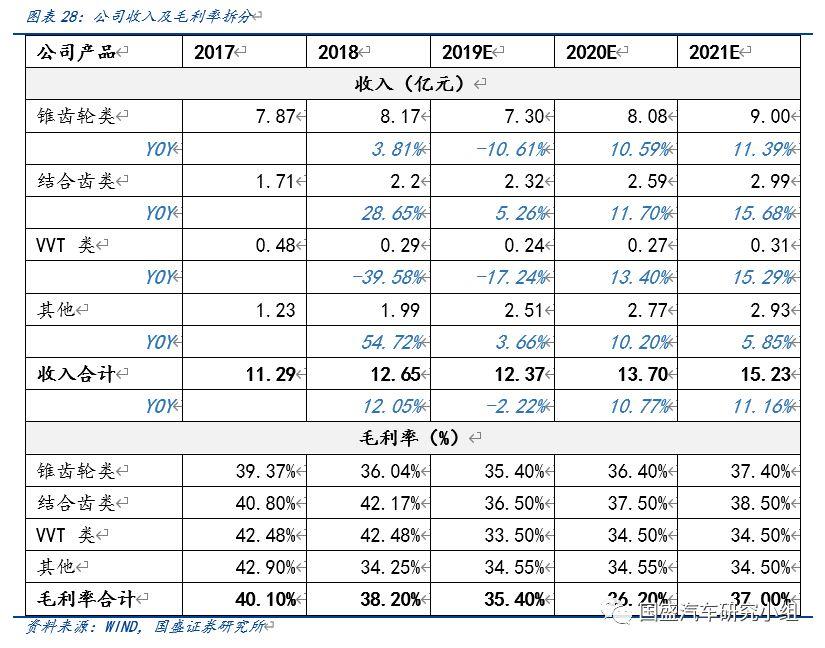

分業務看,差速器齒輪(維齒輪)為目前營收主要來源,結合齒產品增長迅速。差速器齒輪(半軸齒輪+行星齒輪)是公司的第一大業務板塊,近年來由於新業務的崛起,其營收佔比有所下降,2018年營業收入8.17億元,同比+3.90%,收入佔比64.58%;第二大業務為結合齒產品,2018年收入2.20億元,同比+28.14%,VVT類產品2018年收入2907萬,同比-39.2%。毛利率方面,18年VVT產品由於產能利用率下滑,毛利率28%,同比-16PCT,其餘維齒輪/結合齒毛利率分別為36%/28%,同比-3/-4PCT。

2.大眾新週期開啟,公司有望直接受益

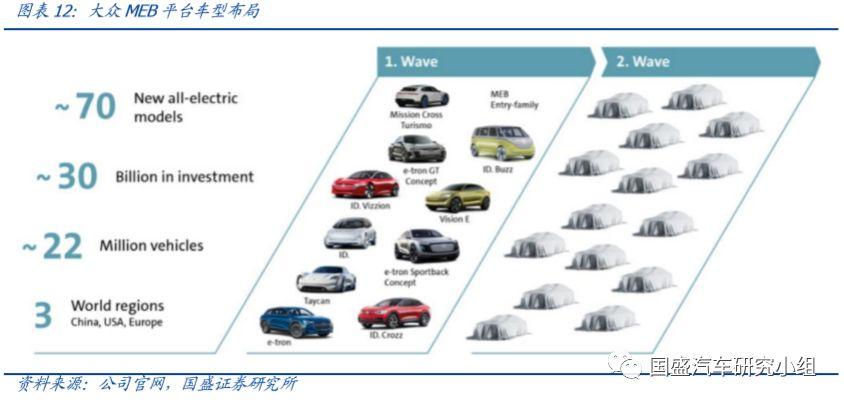

2.1新能源汽車:MEB平台投產,2025全球規劃銷量100萬輛

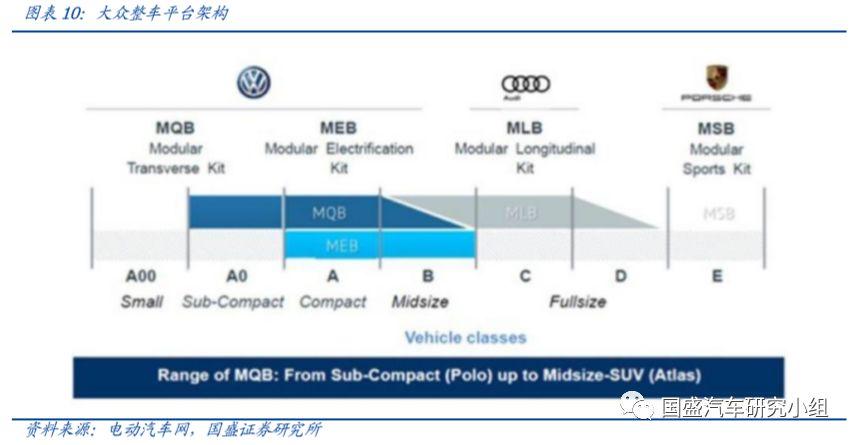

MEB是脱胎自MQB,是大眾新一代電動車平台。MEB平台全稱為“電動車模塊化平台”,脱胎自大眾MQB平台,具有極強的擴展性,可打造不同車身軸距,並根據不同電動車的需求調校出不同的續航里程。在佈局上,MEB平台圍繞電池組進行佈局,電池組、電機等核心組件均設定固定的位置和模式,電池整體嵌入車底,車軸模塊和傳動系統模塊相隔較遠,使生產出的車輛具有較長的軸距和較短的前後懸掛。

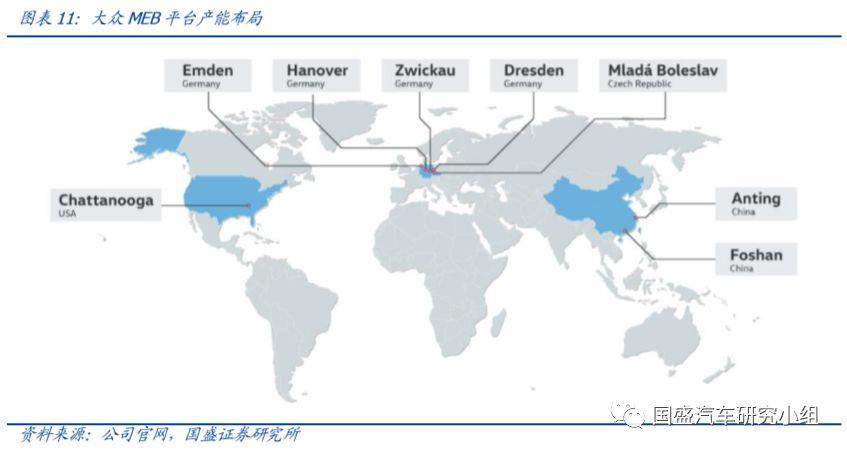

產能端,MEB規劃全球8個生產基地,其中中國兩個分別位於安亭/佛山,計劃2020年投產。根據大眾集團的規劃,大眾汽車將在亞洲、歐洲、北美分別建立建立8個工廠,並將在此基礎上製造基於MEB的車型。在德國的Zwickau工廠計劃於2019年底開始生產緊湊型ID。中國安亭/上海和佛山也有兩個MEB工廠正在籌建中,計劃於2020年開始生產。大眾計劃到2022年,為下一代電動汽車運營8個MEB工廠。

首款車型I.D.3下線,獲默克爾站台,未來規劃2022年27個車型,2025年全球銷量100萬輛。德國時間11月4日,在德國大眾汽車的Zwickau工廠,德國聯邦總理默克爾出席了大眾汽車MEB純電平台首款車ID.3的生產啟動儀式。根據大眾大眾集團的規劃,到2022年,集團的四個品牌大眾,奧迪,SEAT和ŠKODA計劃生產27種MEB車型,並在全球範圍內生產100萬輛MEB平台車型。

2.2DCT業務:在華變速器產能持續擴產

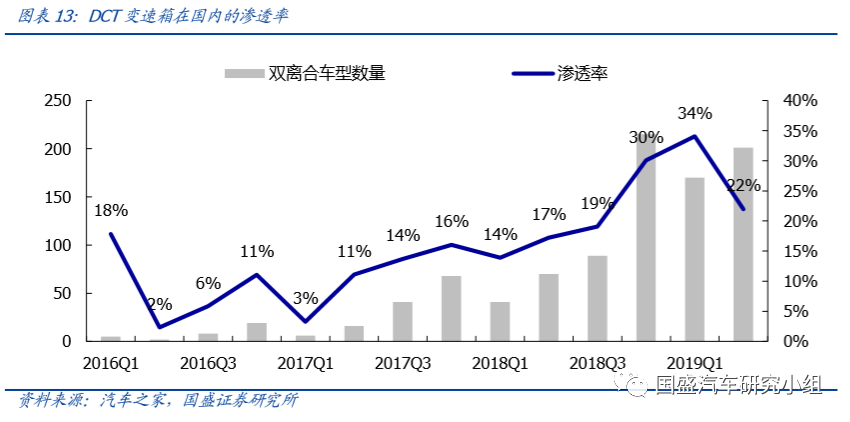

行業層面,DCT變速箱滲透率仍在快速提升,2019Q1/Q2DCT滲透率34%/24%,同比+20/+5PCT。DCT變速箱在換檔過程中以微小的液壓功耗損失和極短的換檔時間提高了整個換檔過程的效率,從而降低了能量的損耗,提高了加速性,實現了車輛燃油經濟性,被大眾、沃爾沃、保時捷等車型所廣泛應用。以車型數量統計,2019Q1/Q2DCT滲透率分別為34%/24%,同比+20/+5PCT,目前仍然在快速提升的過程中。

大眾集團作為DCT變速箱的主要廠商,大連/天津變速箱工廠產能迎來新一輪擴張。根據大眾集團官網的信息披露,大眾集團目前在中國共兩個變速生產基地:

1.大連變速箱工廠,年產能100萬台,19年新建產能30萬台:於2007年11月9日破土動工,現在工廠包括DQ200一至四期工廠和AVS工廠,2019年7月18日,DQ200第五期項目開始生產,年產能為30萬台。

2.天津變速箱工廠,產能198萬台:天津工廠是大眾汽車集團的第107家工廠,也是大眾汽車集團在中國的第18個生產基地於,於2014年正式實現量產。此前主要生產dq380/1、dq500、dl382、dq400e等雙離合變速箱,供應上汽大眾、一汽-大眾旗下的中高端車型。6月20日,大眾天津變速器工廠首款動力電機app290(主要應用在上汽大眾朗逸電動版、一汽-大眾寶來純電、高爾夫純電、奧迪q2le-tron)、首款應用在插電式混合動力車型上的dq400e混合動力變速器(邁騰/探嶽gte、途觀l/帕薩特插電式混動使用)開始大規模量產,兩者年產能分別為12萬台、9萬台。此外,根據網上車市的統計,天津變速箱工廠明年還將量產app310動力電機(供應meb平台電動車),屆時常規燃油車變速箱、動力電機總產能將達到198萬台。

2.3公司與大眾集團合作密切,新能源&DCT業務均將直接受益

公司深度綁定大眾集團,大眾產能擴張的背景下,公司有望有限受益。

1.從收入佔比看,大眾集團是公司目前第一大客户,2019H1收入佔比超40%。截止2019年上半年,公司第一大客户為大眾集團,公司為其全球六個工廠配套,大眾佔公司收入比已超過40%,第二大客户是GKN集團,公司也為其全球多個工廠配套。

2.17年起,公司持續獲得大眾集團DCT及MEB平台配套項目,深受大眾集團信任。17年起,公司先後獲得大眾大連變速器工廠、天津變速器工廠、上汽集團的配套項目。配套配套內容包括變速器結合齒輪、變速器總成、差速器齒輪、軸部件、差速器總成、電機軸等核心部件。

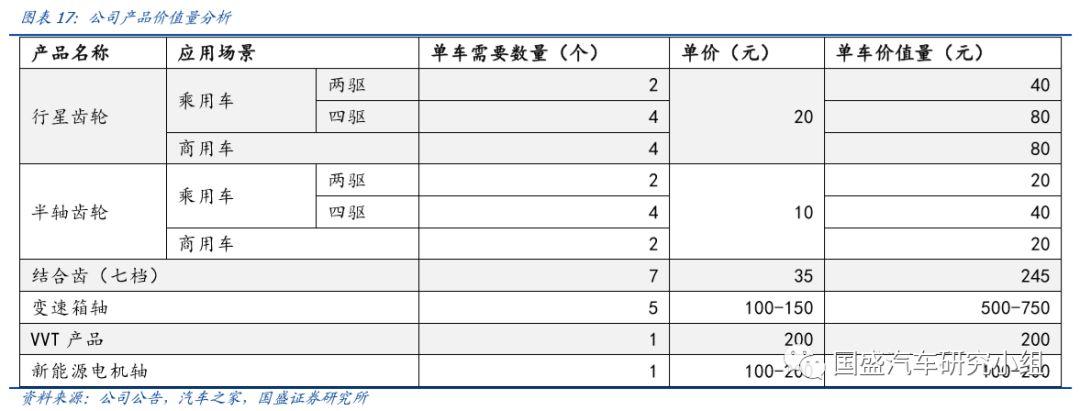

未來隨着公司變速箱業務、新能源業務的逐漸放量,公司產品單價有望進一步提升。公司目前收入結構以維齒輪(行星齒輪+半軸齒輪)為主,單車價值量在20-80元之間,未來隨着公司MEB平台新能源業務(單車價值量100-200)以及變速器總成業務(結合齒+軸部件,單車價值量250-1000)佔比的逐漸提高,公司產品的平均單價有望進一步提升,從而改善公司盈利質量。

3.業績短期承壓,看好產能爬坡後的業績彈性

3.1產能投放致使短期承壓,長期成長基礎紮實

重資產行業,公司今明兩年處於新一輪的產能投放高峯,雖然短期致使業績承壓,但為未來增長提供堅實基礎。作為重資產行業,公司收入規模的成長往往伴隨固定資產規模的擴張,目前公司處於新一輪的產能投放高峯,2019H1固定資產較2018H1增加0.31億,在建工程5.19億,較2018H1增加3.50億。預計公司今明兩年將處於新一年的產能投放高峯,雖然由於產能爬坡致使公司短期業績承壓,但為未來增長提供堅實基礎。

公司目前總部新能源電機軸項目、天津工廠即將投產,未來貢獻業績後公司盈利狀況有望顯著改善。目前公司總部工廠新能源汽車電機軸、鋁合金渦盤精鍛件製造項目的鋁合金渦盤鍛造生產線已安裝結束並完成生產線調試。天津工廠傳動齒輪項目一期工程項目建設、設備安裝及水電氣公用工程已經全部結束,廠區綠化及道路已經完成施工。部分鍛造、機加工、熱處理、質量檢測等設備陸續完成安裝調試,部分具備樣件生產條件。

3.2寧波電控減值風險有望今年釋放完畢,20年起輕裝上陣

公司持續加大對寧波電控的投入,豐富產品佈局。2016年,公司收購寧波電控,對其增資至2000萬元,並且投入技改資金3600萬元,引進了全自動裝配線和測試台;2017年,公司再次對寧波電控進行增資,且投入技改資金2400萬元,新建汽車發動機電控系統技術試驗中心,新購50畝土地,計劃投資2.5億元,建成年產各類VVT總成200萬套。2018年,公司公告擬對寧波電控增加投資1億元。

行業層面,VVT系統預計仍將滲透率快速成長,短期車市下滑不改行業成長空間。發動機可變汽門正時(VVT)系統通過調整氣缸的進氣、排氣量和氣門開合的時間、角度,來獲得氣缸內最佳的空氣量,從而提升發動機的運行效率。VVT系統在美國和歐洲都已基本成為新車的標準配置,普及程度非常高。2014年,美國新車的VVT普及率達到97.6%。目前的VVT系統的發展趨勢是由較為簡單的單VVT向節能和動力提升效果均更好的雙VVT系統進行升級(雙VVT系統可以降低5%的油耗,同時提升10%的動力)。

預計目前國內行業規模超50億元。目前來説,各大主流汽車製造商的VVT系統裝配率都已在80%以上,從我們梳理的2017年銷量排名前二十的車型的VVT搭載情況來看,所有車型都已配有VVT,考慮到部分車型非全系標配,預計目前VVT的滲透率達到70%以上。後續搭載VVT系統的乘用車車型將會進一步增加至80%以上,其中使用雙VVT系統的車型比例將達到50%,使用單VVT系統的車型比例將達到30%。2017年國內乘用車產量為2471萬輛,假設單VVT和雙VVT的滲透率分別為35%和35%,以200元/套的價格計算,則國內VVT的市場空間約為52億元,隨着汽車銷量的增長、VVT滲透率和雙VVT佔比的進一步提升,行業規模有望進一步增長。

客户結構導致未達業績承諾,盈利能力依舊維持較好水平。由於寧波電控前期客户主要是海馬和江淮(配套海馬M3、S5和江淮S3),2017-2018年這幾款車型銷量大幅下滑導致了公司當年收入下滑明顯,未完成業績承諾。截止2019H1,公司收購寧波太平洋電控系統有限公司100%股權形成的商譽66342萬元中,已提商譽減值3332.39萬元,還剩餘商譽3301萬元,減值影響有望在2019年體現完畢。我們認為寧波電控通過對產線的升級改造、對研發的大力投入,以及依託母公司精鍛科技優質的客户資源,在新客户的拓展、新產品的開發上有望獲得進展,未來業績有望重新回到向上通道。

4.盈利預測與建議

4.1主營業務分項預測及關鍵假設

預計公司2019-2021年收入12.37、13.70、15.23億元,同比-2.22%、10.77%、11.16%,毛利率35.40%、36.20%、37.00%。

錐齒輪類業務:受行業需求下滑影響,2019H1 該業務收入同比-17.03%,毛利率 35.55%。2020起年隨着行業需求的弱復甦及大眾天津的MEB差速器錐齒輪項目的投產放量,公司銷售額及產能利用率有望逐步回升,預計2019-2021年收入7.30、8.08、9.00億元,毛利率35.40%、36.40%、37.40%。

結合齒類業務:2019H1該業務收入同比+8.86%,毛利率30.69%。目前公司天津工廠部分鍛造、機加工、熱處理、測量等設備已完成安裝調試,並完成了部分產品的試生產,預計將主要承接大眾天津變速器工廠的結合齒訂單。未來受益於公司中高端為主的客户結構與行業DCT變速箱滲透率的進一步提升,預計增速高於行業平均水平,2019-2021年收入2.32、2.59、2.99億元,毛利率36.50%、37.50%、38.50%。

VVT類業務:前期公司VVT業務下滑主要受到海馬、江淮等客户銷量下滑影響,我們認為寧波電控通過對產線的升級改造、對研發的大力投入,以及依託母公司精鍛科技優質的客户資源,在新客户的拓展、新產品的開發上有望獲得進展,未來業績有望重新回到向上通道。預計2019-2021年收入0.24、0.27、0.31億元,毛利率33.50%、34.50%、34.50%。

其他產品類業務:主要為含軸類件(大眾含新能源項目)、差速器殼體和總成等零件,預計2019-2021年收入2.51、2.77、2.93億元,毛利率34.55%、34.55%、34.50%。

4.2盈利預測與估值

預計公司2019-2021年歸母淨利潤分別為2.05、2.59、3.13億元,對應EPS分別為0.51、0.64、0.77元/股,對應PE分別為20.1 、15.9 、13.2倍。首次覆蓋,給於公司“買入”評級。

5.風險提示

產能建設進度不及預期。公司新產能的投建受到工程建設速度、下游客户需求等因素的影響,如果進度低於預期,將會影響公司業績的釋放。

盈利能力明顯下滑。公司目前盈利水平表現突出,隨着整車行業競爭的加劇,下游整車廠對於成本控制愈發嚴格,公司與同行之間的價格競爭也有可能更為激烈,公司的盈利能力可能會出現明顯下滑。

新產品推進速度不及預期。公司佈局的新興產品是後續業績持續增長的重要動力,如果新產品的推進較慢,將會影響公司中長期的發展空間。