12月3日盤後,財政部發布關於《中華人民共和國消費税法(徵求意見稿)》向社會公開徵求意見的通知。《徵求意見稿》基本延續了《條例》的規定,將銷售貨物、加工修理修配服務、有形動產租賃服務、以及進口貨物等適用税率調整為13%;將銷售交通運輸、郵政、基礎電信、建築、不動產租賃服務、不動產,轉讓土地使用權,銷售或者進口農產品等貨物的適用税率調整為9%;銷售服務、無形資產、金融商品的適用税率為6%,保持不變,同時,明確增值税徵收率為3%。

(資料來源:財政部)

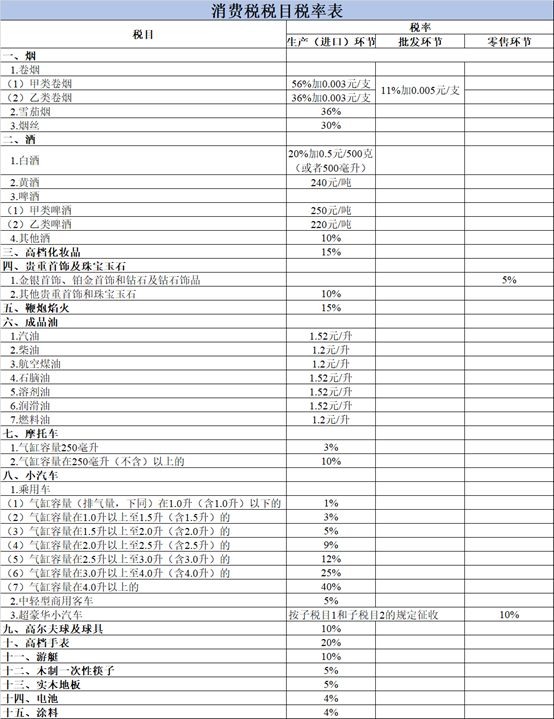

另外,根據《中華人民共和國消費税法(徵求意見稿)》税目税率表,白酒在生產(進口)環節徵税,税率為20%加0.5元/500克(或者500毫升),同2016版中華人民共和國消費税暫行條例維持同等水平。

在意見稿出來前,市場上關於白酒將加徵消費税的聲音不斷,自2017年以來,市場上就有聲音傳出表示白酒將加徵消費税,二級市場方面白酒也經常因此而莫名其妙出現暴跌,如今,白酒消費税落地,超出市場預期,對白酒板塊來説無疑是一劑強心劑。

白酒消費税的前世今生

白酒消費税自1994年開徵以來,中間經過四次重大的制度調整:

(1)2001年確定量價複合徵收:

自5月1日起,實行從價定率和從量定額複合徵收,即按生產環節銷售收入的25%和銷售量每公斤1元計算繳納,同時取消以外購酒勾兑生產酒可以扣除其購進酒已納消費税的政策。

(2)2006年取消糧食類白酒與薯類白酒的差別税率:

自2006年4月1日起,取消糧食類白酒和薯類白酒的差別税率,從價統一調整為20%,從量每公斤按照1元計算繳納。

(3)2009年明確白酒消費税最低計税價格核定細則:

①若計税價格高於銷售單位對外銷售價格70%(含70%)以上的,税務機關暫不核定消費税最低計税價格;

②若計税價格低於銷售單位對外銷售價格70%以下的,最低計税價格由税務機關在銷售單位對外銷售價格50%至70%範圍內自行核定;其中生產規模較大,利潤水平較高的企業生產的需要核定消費税最低計税價格的白酒,税務機關核價幅度原則上應選擇在銷售單位對外銷售價格60%至70%範圍內。

(4)2017年進一步加強白酒消費税徵收管理工作:

①自2017年5月1日起,最低計税價格核定比例由50%至70%統一調整為60%,已核定最低計税價格的白酒,國税機關應按照調整後的比例重新核定;

②對白酒生產企業設立多級銷售單位銷售的白酒,國税機關應按照最終一級銷售單位對外銷售價格核定生產企業消費税最低計税價格。

按照2017年5月消費税新規,從價税按照生產環節價格(最低計税價格為最後一級銷售單位對外銷售價格的60%)的20%,從量税按照銷量每公斤1元計算繳納,未來行業內的主要酒企的理論消費税率將達到12%以上的水平。

後續白酒税或穩步推進,促進行業優勝劣汰

對比各國消費税的加徵環節發現,消費税在生產、批發和零售各個環節徵收的均有,如美國是在生產和零售兩個環節徵收,澳大利亞是在生產和批發環節徵收,以色列、挪威等僅在零售環節徵收,而中國、日本則選擇在生產環節徵收。

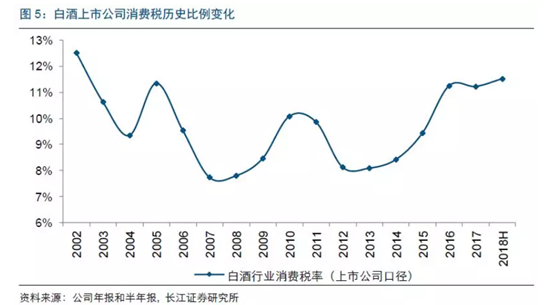

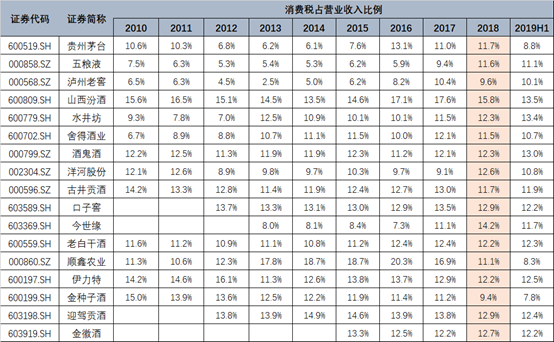

對比主要國家白酒(烈酒)消費税率,從上市酒企口徑看,2017年我國白酒消費税率約為11%,其中2018年上半年白酒上市酒企均已規範化,税率均達到12%的理論税率,高於日本和美國的烈酒消費税率(均低於10%),處於相對較高水平。

wind數據顯示,2018年大部分白酒企業消費税額佔其營業收入比例,基本上已經達到12%,由此可見,後續若要對白酒加徵税率,空間也不大。

(資料來源:wind)

儘管,此次白酒消費税沒有提升,不過不代表從此不再提,此前市場上也有聲音表示白酒消費税將後移,未來也不是不可能。

10月9日,國務院印發《實施更大規模減税降費後調整中央與地方收入劃分改革推進方案》其中舉措三為:“在徵管可控的前提下,將部分在生產(進口)環節徵收的現行消費税品目逐步後移至批發或零售環節徵收,拓展地方收入來源,引導地方改善消費環境。先對高檔手錶、貴重首飾和珠寶玉石等條件成熟的品目實施改革,再結合消費税立法對其他具備條件的品目實施改革試點。改革調整的存量部分核定基數,由地方上解中央,增量部分原則上將歸屬地方,確保中央與地方既有財力格局穩定。”因此白酒消費税後移一事尚無定論。短期來看,消費税沒有加徵對行業形成利好,但是長期來看,消費税或穩步推進。

就白酒而言,當前批發、零售渠道比較分散,徵税難度較大,有待税收規範。若制度規範完善後,消費税增加,大型品牌企業議價能力強,可以將成本轉移給消費者,而其他企業則將自己承擔增量税額,促進相關行業的優勝劣汰。

相關受益企業

貴州茅台(600519.SH):公司是國內醬香型白酒企業的龍頭,主要生產銷售世界三大名酒之一的茅台酒,同時進行飲料、食品、包裝材料的生產和銷售,防偽技術開發,信息產業相關產品的研製開發。目前,公司茅台酒年生產量已突破一萬噸,43°、38°、33°茅台酒拓展了茅台酒家族低度酒的發展空間,茅台王子酒、茅台迎賓酒滿足了中低檔消費者的需求。

五糧液(000858.SZ):公司是國內濃香型白酒企業的龍頭,以五糧液及其系列酒的生產、銷售為主要產業,同時生產經營精密塑膠製品、大中小高精尖注射和衝壓模具現代製造產業,以及生物工程為發展產業,藥業工業、印刷業、電子器件產業、物流運輸和相關的服務業的具有深厚企業文化的現代化企業集團。主要產品有五糧春、五糧神、五糧醇等幾十種不同檔次、不同口味,滿足不同區域、不同文化背景、不同層次消費者需求的系列產品。

山西汾酒(600809.SH):公司是國內清香型白酒的龍頭企業,主要業務包括汾酒、竹葉青酒及其系列酒的生產、銷售;酒類高新技術及產品的研究、開發、生產與應用;投資辦企業及相關諮詢服務;副產品酒糟、生產用原輔材料和包裝材料等的銷售;道路普通貨物運輸,主要產品有汾酒、竹葉青酒、玫瑰汾酒、白玉汾酒等系列產品。