交通銀行始建於1908年,是中國最早的發鈔行之一。1987年,重組後的交通銀行正式對外營業,成為中國第一家全國股份制商業銀行,也是現在國有5大行之一。

過去,交通銀行輝煌過,也曾多年交出過非常不錯的經營成績單,但如今工農中建招的發展勢頭卻遠遠甩開了交行。此話怎講?下面,我們娓娓道來。

一、交行VS工農中建招

今年4月2日,交通銀行發佈公告稱,全國社保基金將在6個月之內減持不超過14.85億股,不超過總股本的2%。截至2018年末,社保基金會共計持有本公司A股和H股109億股,佔本公司已發行普通股股份總數的14.71%,為本公司第三大股東。

按照當日的收盤價,社保基金一口氣要減持100億元。當時,市場普遍認為是給火熱的主板行情降温,也有的人解釋是不看好銀行板塊。

但回過頭來看,好像並不是那麼一回事。據Wind顯示,社保基金在三季度增持建設銀行,目前持有數量為1.54億股,佔總股本的0.0617%,位列流通10大股東的第5位。

社保大手筆減持交通,而反手又加倉建設銀行,這不是銀行板塊估值的問題,而大概率是交行本身基本面的問題。

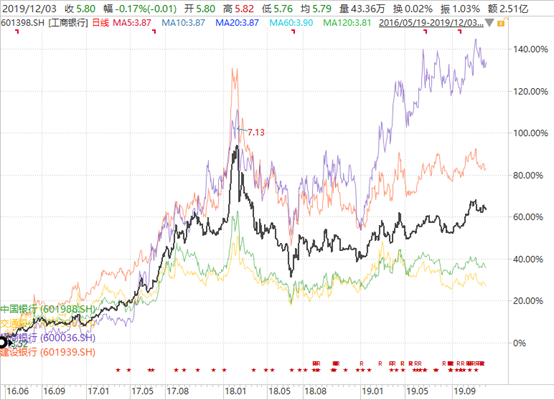

我們接下來看過往年份,工農中建招與交行的股價表現。這是資本市場的試金石,最能夠看出公司本身經營的好壞。我們以2016年1月28日(股災最低點)統計起點,至今股價累計表現如下:

招商銀行上漲178%,工商銀行上漲69.71%,建設銀行上漲77.59%,中國銀行上漲36.06%,交通銀行排名墊底僅僅只上漲26.85%。

而今年以來,工農中建招分別累計上漲14.27%、5.53%、4.86%、17.15%、48.57%。而交行不漲反跌0.29%。

從這個維度看,交通銀行發展滯緩,資本市場也用腳投票。並且,從PB估值的角度同樣如此。

工農中建交招對應的PB分別為0.9201、0.7966、0.6607、0.869、0.6385、1.7996。從絕對數據可以看出,招商銀行估值是交通銀行的近3倍,後者位列6大銀行估值之尾,且在所有35家A股上市銀行排名倒數第3位。

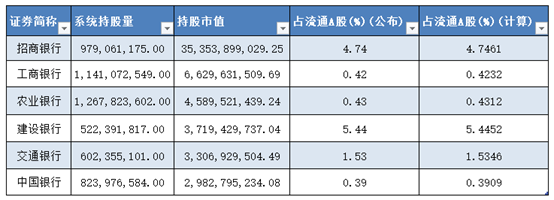

下面,我們在從外資持股角度,看看工農中建交招的情況。據Wind顯示,外資持有招商銀行353.6億元,位列滬股通第4大重倉股,僅次於貴州茅台、中國平安、恆瑞醫藥。

另外,外資分別持有工商銀行、農業銀行、建設銀行、交通銀行、中國銀行66.3億元、45.9億元、37.2億元、33.1億元,29.8億元,分別位列16位、27位、33位、38位、44位。從外資持股市值和持股排名看,交通銀行和中國銀行又是難兄難弟,排名居後兩位。

從以上幾個角度來看,市場對於各大銀行的態度不一致,對於招商銀行給予重大看好,對於交通銀行正好相反,給予不信任。

二、交行究竟差在哪?

目前,6大銀行均已經披露三季度財報。據下表可知,招商銀行今年前三季度為2077.3億元,同比增速10.36%,超越交通銀行。

另外,招商銀行前三季度歸母淨利潤為772.39億元,同比增速高達14.63%,遠超國有5大行。而中國銀行和交通銀行排名後兩位,歸母淨利潤同比增速分別為4.1135%、4.9613%。

淨息差方面,農行、招商、建行、工商均超過2%,農行和招行表現突出,將近2%,而交通銀行僅有1.57%,比農業銀行整整少1.3%。淨息差對於銀行業的重要性不言而喻。

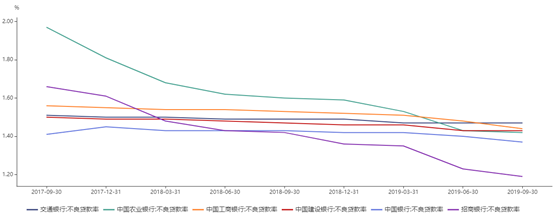

不良貸款率方面,尤其招商銀行幾年來表現最為優異。截止三季度末,工農中建交招對應的不良貸款率分別為1.44%、1.42、1.37%、1.42%、1.47%、1.19%。交通銀行在6大行中不良率最高,比招行高出28個基點。

再看銀行隱藏利潤的重要指標——不良貸款撥備覆蓋率。截止3季度末,招商銀行撥備率高達409.4%,遠遠高於國有5大行。而交通銀行撥備率最低,僅為174.22%。

9月26日,財政部剛剛發佈的《金融企業財務規則》徵求意見稿,其中第八章79條明確提出:金融企業原則上計提損失準備不得超過國家規定最低標準的2倍,超過2倍的部分,年終全部還原成未分配利潤進行分配。

這意味着未來銀行業不會像招商這麼“肆無忌憚”地隱藏利潤。這部分利潤釋放出來,將在未來幾年繼續支持招商雙位數的業績增長。而交行沒得可以釋放的隱藏利潤。

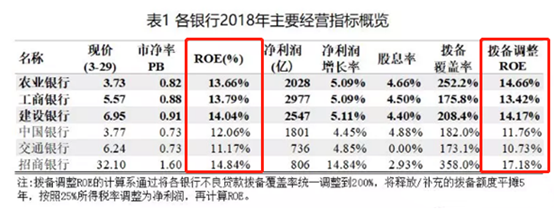

最後,我再來看投資者對於企業經營的終極評級指標——ROE。因為前文提到的報備率的問題,我們將重點參考撥備調整後的ROE(通過將各銀行不良貸款撥備率統一調整到200%,將釋放或補充的撥備率額度平攤在5年,按照25%説得税率調整為淨利潤,再計算ROE)。

據上圖表格顯示,招商銀行報備調整ROE高達17.18%,排在其後的是農業銀行、建設銀行、工商銀行。而中國銀行和交通銀行又再次位居最後兩位,分別為11.76%、10.73%。

從歸母淨利潤增速、降息差、不良貸款率、撥備率、ROE指標來看,交通銀行均落後於工農中建和招商銀行。

由此我們可以看出,招商銀行表現相當優秀。這也是為何招商PB1.7996、交通PB0.64重要原因了。另外,中國銀行PB0.7966,排名6大銀行倒數第二,從上我們也大致知道邏輯了。

三、交行估值高嗎?

下面,我們在通過紅利貼現模式來簡單算一算當下招商銀行的合理價位。估值公式如下:公司價值P=公司分紅潛力Dp/(股權成本r-長期增長率g)。其中, Dp=分紅潛力系數m(金融公司m=1-10g)*下年度預期淨利潤Eny。

從以上公司可知,紅利貼現模型中有四個重要參數決定每股股價,(1)股權成本;(2)長期增長率;(3)分紅潛力系數;(4)預期利潤。

首先來看,股權成本=無風險收益率+公司信用利差+股權風險利差。

無風險收益率按照中國10年期國債收益率(3.17%)來計算。另外,信用利差是根據公司的信用評級來計算。據悉,招商銀行被中城信國際評級AAA,穆迪評級A3(2018年),但考慮帶國外機構評級中存在國家主體評級的天花板,應以國內評級為準,因為確定招商銀行信用評級為AAA,信用利差為1.09%。

另外,股權風險利差細分為市場競爭地位、盈利能力、週期性,分別給予4.5%、1%、1%,合計為6.5%。加總以上細分項,交通銀行的股權成本為10.76%。

因為招商銀行作為國內銀行業龍頭,保守一點估算,長期增長率確定為3%,與長期通脹率持平。計算分紅潛力系數m=1-10g=70%。另外,2018年,交通銀行的EPS為0.96元,預計2019年全年為1.007616元。

以上參數均以確定,可以粗略計算招行的合理估值為9.08元。不過,目前交通銀行目前分紅率在30%,而估值模型為70%,相當於提前提高分紅比例,使得該模型下的估值偏高。

目前交通銀行的股價為5.49元,較核算值低估將近40%。但其實,包括交通銀行在內的銀行板塊均有不同程度的低估,只不過因為交行這幾年經營狀況不佳,有關撥備率、不良貸款率、淨息差等方面的經營指標相較於招行、建行、工商均有較大差距,被市場拋棄得更慘罷了。

四、尾聲

在筆者此前文章《招商銀行今年暴漲50%,當下估值合理還是偏高?》中,大致算過招商銀行的價格,雖然今年大漲50%,估值其實是合理的。

而現在,交通銀行被低估很多,是不是一個絕佳的定投機會呢?留給讀者自己判斷吧~