近日,有媒體報道稱,目前華為已準備從IGBT廠商挖人,開始自己研發IGBT器件。目前而言,華為尚未迴應這一消息。不過,該消息一出,便立馬勾起了投資者的興趣,IGBT相關概念股掀起了一波上漲熱潮。

從盤面上來看,今日A股市場IGBT概念股紛紛上漲。截止收盤,揚傑科技封死漲停,士蘭微大漲6.08%,華微電子漲逾4%,英博爾和振華科技漲超2%,台基股份、中環股份、國電南瑞等概念股隨之而漲。

(行情來源:同花順)

需要注意的是,我國IGBT技術水平相較於國外而言,實際上還相對薄弱。相關研報稱,目前全球IGBT市場主要被國外公司所佔領,2017年全球IGBT市場中,Infineon以27.1%的市佔率排名第一,三菱以16.4%排名第二,排名第三的富士電機市佔率為10.7%。而隨着這華為研發IGBT消息的傳出,這一行業的活躍性被大大地帶動起來了。

顯而易見的是,隨着越來越多的企業爭相佈局,以及越來越多的產業資金湧入IGBT領域,半導體這一細分行業或將迎來國產替代的“春風”。

IGBT市場知幾何?

説起IGBT,大家可能不太熟悉,它就是俗稱的電力電子裝置“CPU”,是一種絕緣柵雙極型晶體管,是由BJT(雙極型三極管)和MOS(絕緣柵型場效應管)組成的複合全控型電壓驅動式功率半導體器件,兼有MOSFET的高輸入阻抗和GTR(電力晶體管)的低導通壓降兩方面的優點。

需要指出的是,IGBT還是能源變換與傳輸的核心器件,能夠提高用電效率和質量,具有高效節能和綠色環保的特點。舉例來講,目前新能源汽車電池容量瓶頸遲遲不能突破,如何有效提高能量的利用率是另一個提高續航的方向,那麼節能就是至關重要的因素。

因此,憑藉着節能和綠色環保的特點,IGBT在軌道交通、智能電網、航空航天、電動汽車與新能源裝備、家用電器等領域應用極廣。值得注意的是,近年來隨着科技水平的提高,這一行業的市場規模正在逐年攀升,發展潛力極大。

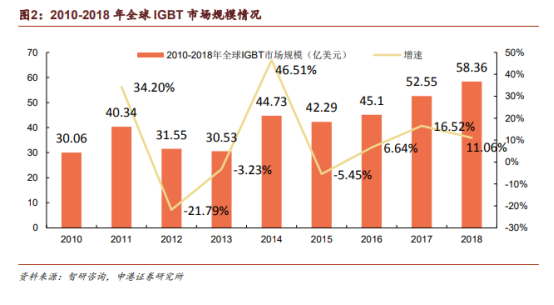

從全球市場規模上看,據申港證劵研報顯示,2018年全球IGBT市場規模達58.36億美元,較2017年的52.55億美元增長11.06%。

(資料來源:wind)

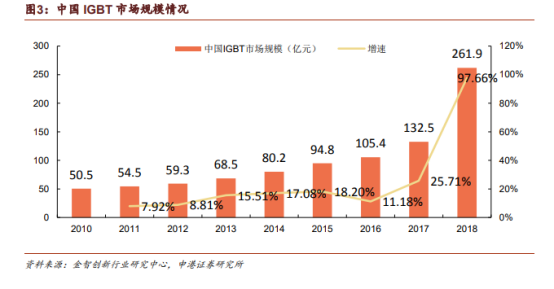

國內市場規模方面,2018年國內IGBT市場規模達261.9億元,較2017年的132.5億元大增97.66%。而隨着軌道交通、智能電網、航空航天、電動汽車與新能源裝備等領域的加速發展,國內IGBT需求迎來爆發,近幾年國內IGBT市場規模呈加速增長趨勢。

(資料來源:wind)

其中,值得一提的是,結合相關研報可知,IGBT產業未來將在新能源汽車、電機、SiC器件這三大方向獲得更多的發展機遇。

新能源汽車方面,據Yole的預測,2022年全球IGBT市場將超過50億美元,其中新能源車將成為IGBT市場最為重要的成長動力,主要就是新能源車動力系統電動化帶來的巨大需求。2016年汽車IGBT市場為8.64億美元,2022年將增長至約20.7億美元而2022年汽車IGBT市場佔比整體市場將達到接近40%。

電機方面,Yole預測電機IGBT市場16-22年CAGR為4.6%。Yole表示,其他應用領域如光伏和風力發電對IGBT需求量較為受政策影響,未來市場規模相對顯得動態。而消費電子、白電等領域未來將會向節能方向發展,因此對400-1700V的中低功率IGBT仍然有比較穩定增長的需求,16-22年白電領域對IGBT需求CAGR為6%。

再來看SiC器件方面,國金證券研報表示,硅基IGBT逼近材料特性極限,技術升級迫在眉睫,因此未來5-10年,在600V以上的高頻高壓領域,SiC-IGBT會開始在某些特定的應用場景中滲透,預測至2022年,SiC元器件的市場規模約10億美元,2018-2020年CAGR為28%,而2020年之後市場規模加速增長,2020-2022年CAGR達到40%。

顯然,隨着華為開始準備佈局IGBT的消息傳來,這一行業的市場規模或將乘着這波熱度“更上一層樓”。

國產替代“春風將至”?

不得不説的是,雖然IGBT市場發展空間十分大,但實際上我國IGBT技術實力還相對薄弱,處於“核心技術被卡脖子”的狀態。

具體來看,一方面,IGBT核心技術長期被國外企業壟斷。目前而言,全球IGBT主要的供應商包括英飛凌、恩智浦、富士電機、東芝、三菱、意法半導體等歐美以及日本的企業。

(圖片來源:wind)

從電壓上分類來看,英飛凌佔據了600-1700V範圍中IGBT的頭把交椅,而恩智浦則是佔據了低壓IGBT的市場第一,2500V以上的高壓則主要由三菱提供,中國中車受益於高鐵對大功率IGBT的需求在4500V以上的產品上市場份額位列全球第五。整體而言,中國IGBT產業還非常薄弱。

由上可以看到,儘管全球IGBT產業的機遇很大,但我國IGBT核心技術方面實際上是落後國外水平一大截,因而市場佔有率較低。

另一方面,由於技術實力跟不上供應量,我國IGBT行業長期處於“供不應求”狀態。

事實上,目前已有眾多企業開始推進IGBT產業的佈局,例如:除華為開始佈局之外,比亞迪微電子、中車時代半導體、斯達股份、士蘭微等部分企業已經實現量產,而此前從事二極管、三級管、晶閘管等技術含量較低的功率半導體廠商,華微電子、揚傑科技、捷捷微電以及台基股份等也紛紛向MOSFET與IGBT領域突圍。

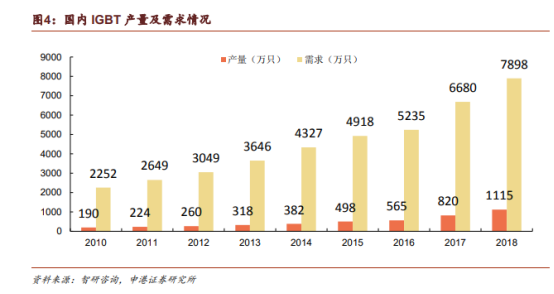

但儘管國內有眾多廠商加入IGBT產品佈局,但國內IGBT市場依然產量較低,與國內巨大需求相比供不應求。2018年國內IGBT產量1115萬隻,較2017年的820萬隻增加了295萬隻,同比增長36%。但2018年國內IGBT產品需求達7898萬隻,供需缺口達6783萬隻,國內產量嚴重不足。

(資料來源:wind)

值得注意的是,在核心技術薄弱以及“供不應求”狀態這兩種因素的刺激下,這意味着我國IGBT進口替代空間極大。

此前,中證報報道稱,國內一位半導體行業人士分析表示,在功率半導體領域,中國企業處於低端和弱勢地位,市場被英飛凌、安森美、安世等歐美供應商壟斷。這些功率器件在電子產品裏應用廣泛,市場空間非常大。而由於華為海思已經做了很多芯片,所以華為做IGBT也是正常的,因為這一行業發展的潛力和空間很大。

顯而易見的是,IGBT芯片國產替代的“春風”已經到來了。

相關受益概念股有哪些?

據申港證券研報指出,目前白色家電、逆變器、逆變電源、工業控制等國內中低端市場已經逐步完成了國產化替代,不過,在新能源汽車、新能源發電、智能電網等要求非常高的領域,國內IGBT廠商有待突破。

具體而言,新能源汽車領域,比亞迪微電子、斯達股份、上汽英飛凌等廠商的IGBT模塊產品已經出貨,中車時代半導體的汽車用IGBT產品也正在送樣測試;國家電網方面,除中車時代半導體的IGBT產品已進入市場外,今年10月份,國電南瑞宣佈與全球能源互聯網研究院共同投資設立南瑞聯研功率半導體有限責任公司,實施IGBT模塊產業化項目。

而結合相關券商研報來看,以下提前佈局的概念股或率先受益這一波“春風”:

比亞迪(002594.SZ):該公司主要從事包含傳統燃油汽車及新能源汽車在內的汽車業務、手機部件及組裝業務、二次充電電池及光伏業務,並通過跨座式單軌“雲軌”產品積極拓展城市軌道交通業務領域。其自2003年籌建團隊佈局IGBT領域研發,截至目前已成為中國銷售額前三的IGBT供應商。此外,有消息傳出,其IGBT業務或將單獨進行IPO。

需要指出的是,由於今年新能源汽車補貼大幅退坡,因此該公司第三季度業績出現了大幅下滑。前三季度,改公司實現收入938億,同比增長5.44%,歸母淨利潤15.7億,同比+增長3.09%。其中Q3,公司實現營業收入316.38億,同比下滑9.2%,歸母淨利潤1.2億,同比下滑88.6%。

士蘭微(600460.SH):其經營範圍涵蓋電子元器件、電子零部件及其他電子產品設計、製造、銷售;機電產品進出口,主要產品包括集成電路、半導體分立器件、LED(發光二極管)產品等三大類。從2009年起,該公司開始進行IGBT器件的開發工作,目前IGBT器件的電壓範圍覆蓋了600—1350V的電壓區間。

不過,該公司今年前三季度業績也並不是很理想。據財報顯示,2019年前三季度,其實現收入22.24億元,同比增長0.52%;歸屬於上市公司股東的淨利潤5048.6萬元,同比減少66.65%,每股盈利0.04元。

揚傑科技(300373.SZ): 該公司集研發、生產、銷售於一體,主營產品為各類電力電子器件芯片、功率二極管、整流橋、大功率模塊、DFN/QFN產品、SGT MOS及碳化硅SBD、碳化硅JBS等,產品廣泛應用於消費類電子、安防、工控、汽車電子、新能源等諸多領域。

與士蘭微相似的是,該公司前三季度業績也下滑了不少。據三季報顯示,其2019年前三季度實現營業收入14.1億元,同比增長3.00%;歸屬於上市公司股東的淨利潤1.48億元,同比下降36.79%,基本每股收益0.32元。