作者:君臨研究中心

來源: 君臨成長股動態

最近榨菜特別火,台灣的一個主持人在節目中聲稱“大陸人吃不起榨菜”,引發大陸網友集體炫富。

這是繼前幾年“大陸人吃不起茶葉蛋”的故事續集,儘管一些灣灣的見識與腦洞讓我們感到匪夷所思,但是故事的主角涪陵榨菜,大度地郵寄了一箱榨菜給這個主持人。

鮮為人知的是,作為一種常見的醬醃菜,榨菜已經有上千年的歷史。根據史料記載,榨菜最早可以追溯到宋朝,發源地為涪州(現重慶市涪陵區)。

榨菜發源地涪陵同時孕育着A股唯一一家以榨菜為主營業務的上市公司——涪陵榨菜。經過了多年的沉澱公司早已累積了一大批高忠誠度的消費者,其獨特的製作技藝更是在2008年被列為國家級非物質文化遺產。

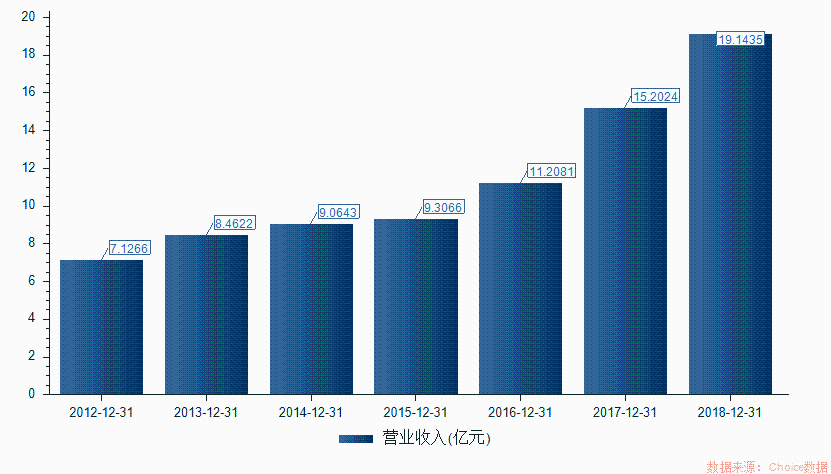

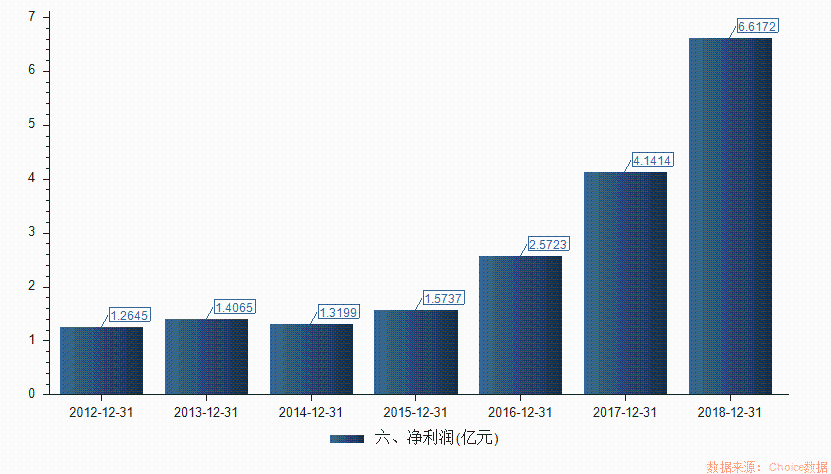

從2012年復權價最低點1.89元到2019年4月份最高點31.78元,涪陵榨菜實現了7年接近30倍的漲幅。其歸母淨利潤也從2012年1.26億上升至2018年6.62億,複合增長率達到了31.85%,是A股市場當中不折不扣的大牛股。

▼

圖一:涪陵榨菜上市至今股價變化

▼

圖二:涪陵榨菜2012年-2019年營業收入/淨利潤

但是在公司2019年半年報披露其歸母淨利潤同比增速下跌至3.14%後,股價在短短几天內從28元跌至21元。短期股價的大幅下跌使得恐慌情緒瀰漫在投資者心中,市場也開始對涪陵榨菜未來的經營以及業績增速提出了各種質疑。

其中大家最關注的問題就包括,涪陵榨菜未來還能保持高速增長嗎?涪陵榨菜是不是離天花板越來越近了?涪陵榨菜的渠道擴張是不是遇到了瓶頸?

今天,我們想從“量——渠道鋪貨、價——提價空間”,兩個大方面來探討一下各位投資者心中的疑問。

量——渠道鋪貨

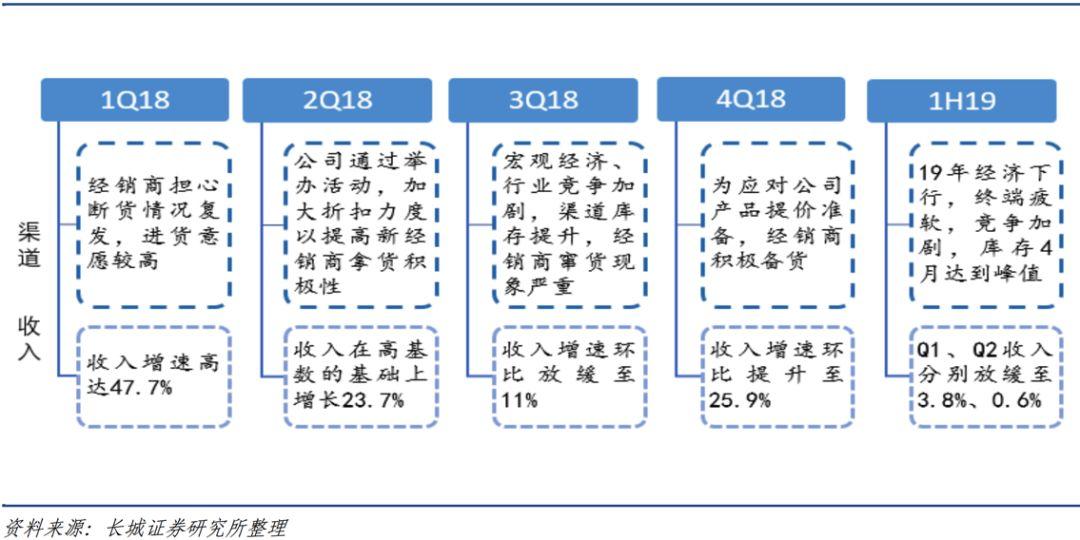

涪陵榨菜的銷售模式是以經銷商為主、先款後貨的形式,經銷商的拿貨意願會直接影響公司的業績增速。2018年經銷商在對斷貨的恐慌和公司未來提價的預期下,提前進行了大量的囤貨,而這段時間終端的需求處於穩定的狀態,因此渠道庫存天數在2019年一季度達到3個月高點。渠道庫存天數處於高位導致經銷商的拿貨意願下降,這也是造成涪陵榨菜2019年業績增速下滑的最主要原因。

▼

圖三:2018-2019年渠道庫存與業績變化情況

針對2019年渠道出現的問題,公司馬上着手開展了渠道的調整。主要的方針集中在:短期渠道庫存的調整、長期渠道的建設擴張。

對於短期渠道存貨高企的現象,公司主動採取了控貨手段,對所有的經銷商進行按需發貨的處理。同時,減輕對經銷商的考核任務,力圖讓經銷商在“寒冬”存活下來。從4月份開始經銷商的返利制度由季返改為月返,以此減輕經銷商的資金壓力。

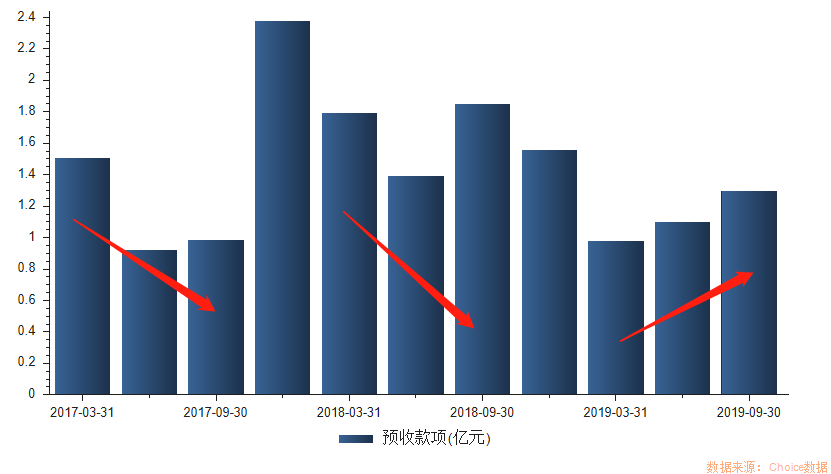

在管理層積極調整下,截止2019Q3,公司經銷商渠道的庫存天數已經從3個月下降至1個月。預收款也從年初的低點逐步提升,渠道庫存逐步恢復了正常。

▼

圖四:2017-2019Q3預收款項變化

對於涪陵榨菜來説,2019年的業績下滑並不是因為榨菜賣不動了,而是公司面對經營出現問題時的主動調整。站在第三者的角度來看,這次渠道庫存的問題反而讓大家對涪陵榨菜的管理以及未來的發展多了幾分信心。

首先,能夠在這麼短的時間內將渠道庫存從高企調整至正常代表了公司的管理運營和與經銷商的溝通是非常高效的。對於以經銷商為主的企業來説,是否有一套行之有效的經銷商管理制度將是決定公司的生長速度的關鍵因素。

其次,管理層在發現渠道庫存問題的當下並沒有選擇大額放寬應收賬款信用額度來繼續向經銷商壓貨,而是即便知道調整渠道庫存會影響公司業績的情況下仍直面問題。在這樣的管理層帶領之下,相信未來涪陵榨菜出現暴雷的機率不大,比較壞的情況就是出現像今年這樣子的業績下滑。

這次渠道庫存高企反應出來的終端需求增長乏力給管理層敲醒了警鐘,公司2019年同時馬不停蹄地開展了長期渠道的鋪設。

針對東北、西北、華中等地區一、二級城市尚有的空白市場,公司積極進行渠道網絡的佈局。對空白地區的部分經銷商放寬授信額度,採取滾動賒銷政策,以此加強產品的銷售和空白市場的競爭力。同時開拓外賣、社區團購、傳統餐飲等TO B渠道,力求擴展新的消費羣體。

針對較為成熟的地區,公司則執行縣鄉鎮下沉的策略。公司在半年報中明確表示將原本37個辦事處組成的專業營銷團隊裂變成67個,力圖加大對縣鄉鎮級的經銷商進行植入式指導和管理。目標新增600家縣市級經銷商,使覆蓋數量達到1500個縣。

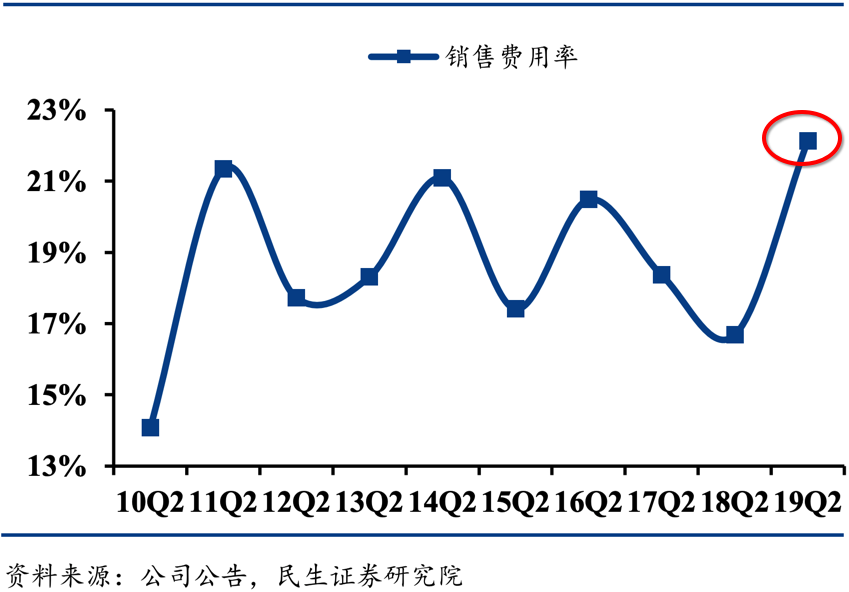

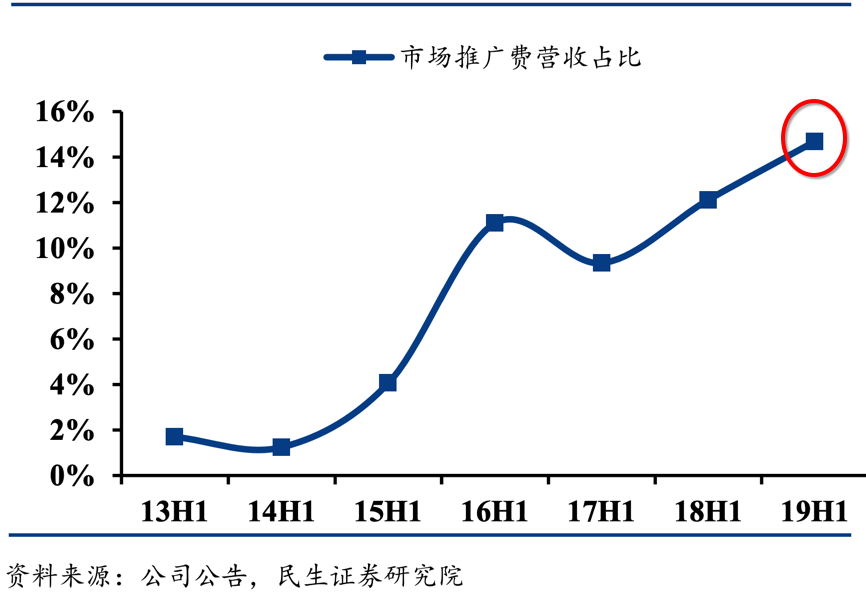

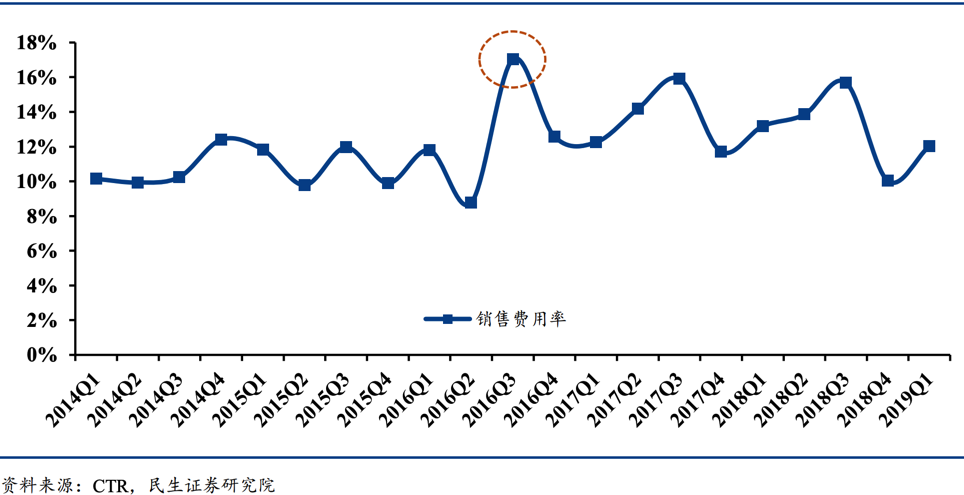

由於新渠道的鋪設前期需要投入大量的資金來運營和推廣,反應在財報上面便是公司2019 年二季度銷售費用率達到了近10年以來的第二新高;市場推廣費用佔營收比例也高達14%。

▼

圖五:19Q2 銷售費用率創 10 年以來單二季度新高

▼

圖六:19H1 市場推廣費營收佔比同比上漲 2.57%

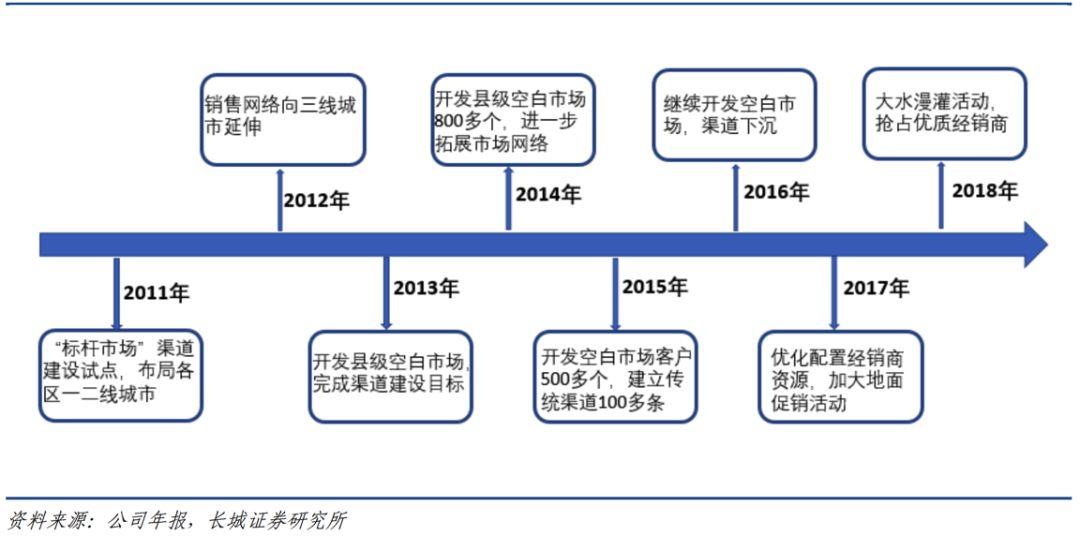

根據涪陵榨菜在過去的10年中3次的渠道調整經驗(2009年實施戰略經銷商策略、2013年實施渠道下沉至三線空白市場、2017年優化配置經銷商資源,加大地面推廣),渠道政策的反應期在1-2年。如果此次渠道調整戰略實施順利的話,預計2020-2021年開始享受新渠道紅利。

▼

圖七:公司渠道下沉和空白市場開拓歷程

除了借鑑自身渠道調整的經驗以外,我們還可以參考海天味業15-16年解決渠道高庫存的例子。

海天味業為了在2015年完成股權激勵計劃,在四季度加大了渠道壓貨力度。雖然2015年4季度營收同比高增24.9%順利完成股權激勵考核任務,但是由於渠道庫存壓力上升和終端動銷能力不足,2016年上半年公司營收顯著放緩至9.26%。

2016年3季度,海天味業開始進行渠道去庫存的任務。公司一方面進行費用加大投放的策略, 3季度銷售費用率同比大幅上升。另一方面則主動放棄當年的股權激勵行權任務。

▼

圖八:16Q3海天味業銷售費用率顯著拉高

▼

圖九:16H2-2017,海天味業贊助節目一覽

在品牌推廣的拉動下,海天味業的終端需求在2017年1季度開始爆發,庫存渠道也由此重回合理區間。在這之後,海天味業便保持着高速成長至今。

回頭來看,海天從 16 年初開始因渠道庫存高企導致收入增速承壓到 17Q1 重新恢復增速總共花費了大約 1 年時間,也就是説海天味業去庫存的週期大約持續了 1 年,並且在16年3季度海天味業銷售費用的帶動下去庫存進度明顯加快。因此銷售費用可以被視作渠道降低庫存的重要手段。

雖然僅僅通過海天味業與涪陵榨菜的對比我們不能簡單推斷出兩者的渠道調整週期能夠保持同步,但是同樣作為有品牌力的快銷品,海天味業的例子告訴我們長期來看不需要過多擔心涪陵榨菜的渠道調整效果。

價——提價空間

▼

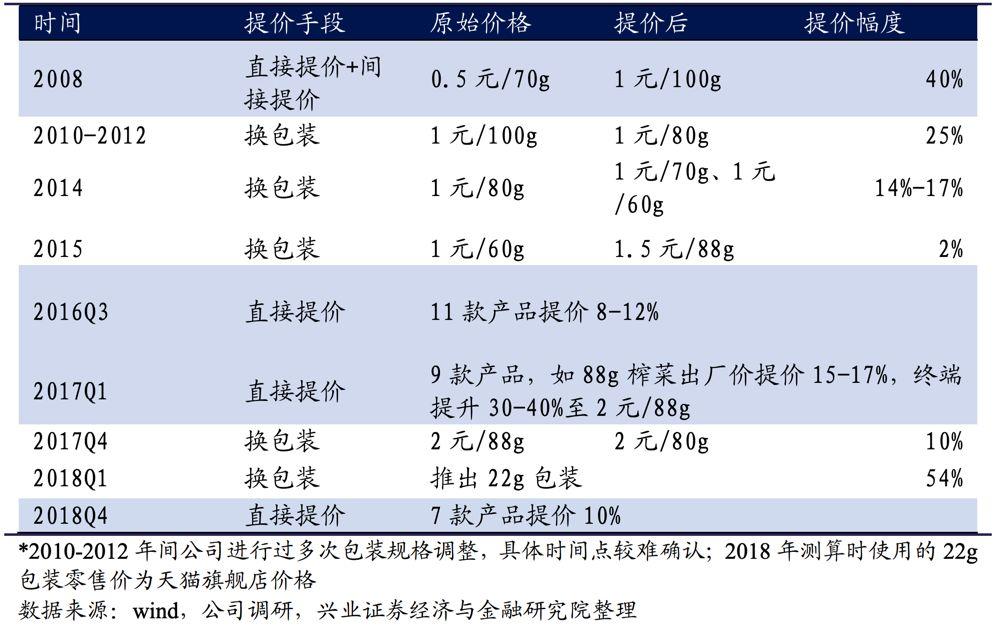

圖十:涪陵榨菜歷史提價梳理

通過梳理涪陵榨菜2008年-2018年間的數次提價,可以把公司提價的因子總結為:

1)產品屬性賦予的提價力

在產品屬性方面,榨菜雖然不像調味品一樣帶有剛需屬性,但是卻帶有習慣性消費屬性。對於“饅頭+榨菜”或者“稀飯+榨菜”等等的組合大家應該不會陌生。正是由於常年用榨菜配主食的習慣,導致很多地區的消費者會習慣性地把榨菜和主食捆綁消費。

除了習慣性消費屬性以外,榨菜還具有低價高頻的消費品屬性。由於產品本身的價格處於較低區間,外加消費者高頻和習慣性的消費,榨菜本身作為一個單品就具有提價敏感度低的特點。

2)品牌力帶來的消費者粘性

由於榨菜生產週期長,加工工藝複雜,因此不同品牌在口感方面存在較高的差異度。烏江涪陵榨菜憑藉着原材料的嚴格把控和傳統獨特的製作工藝,在眾多榨菜品牌中得到了消費者的認可。

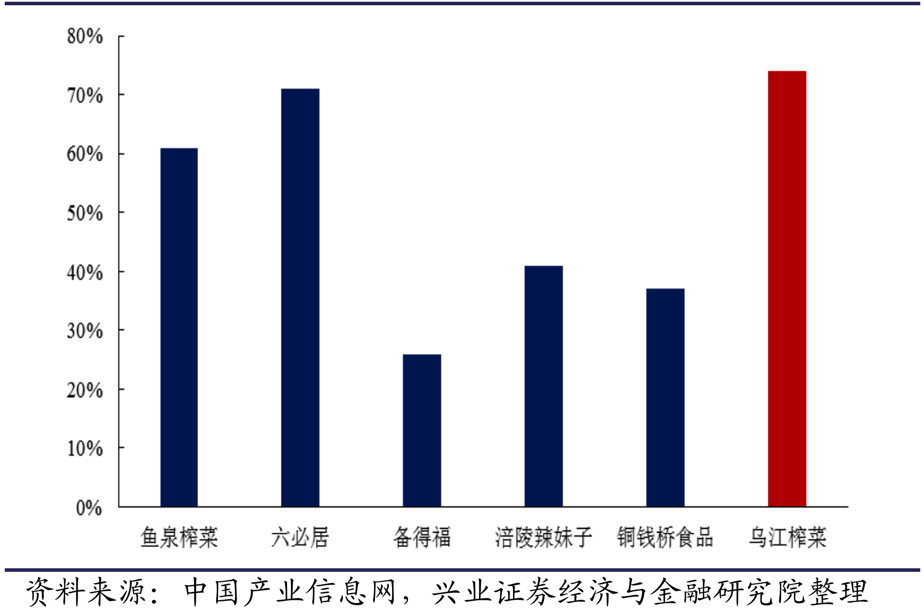

根據中國產業信息網數據,眾多榨菜品牌中,烏江涪陵榨菜 的品牌認知度最高,74%的消費者表示知道烏江榨菜,其次為六必居和魚泉榨菜, 認知度分別達到 71%及 61%。

▼

圖十一:各榨菜品牌認知度

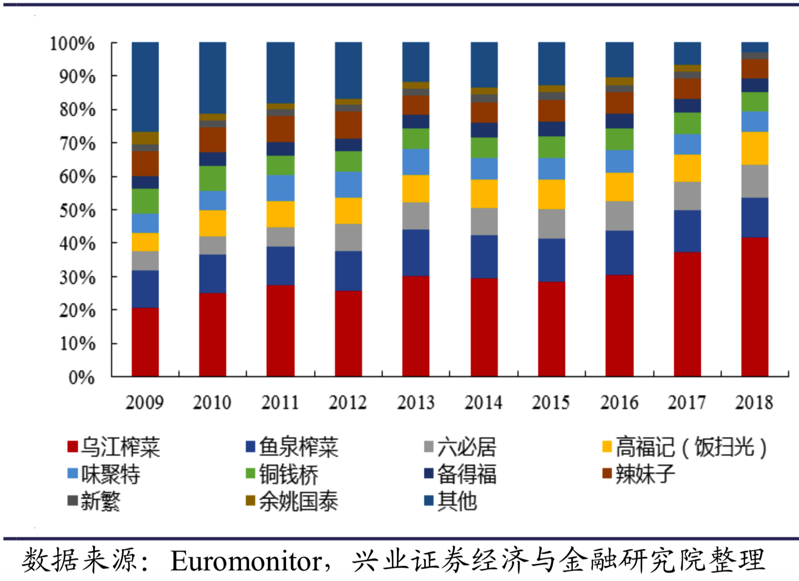

從市場佔有率來看更能反應消費者對於烏江涪陵榨菜品牌度的認可,烏江涪陵榨菜的市場佔有率從2009年20%上升至2018年38%。而且從下圖中能明顯看到市場集中度在不斷上升,小作坊和雜牌等其它種類的佔有率在逐年下滑,行業競爭格局在向好發展中。

過去10年,涪陵榨菜在不斷加深自己的品牌護城河以及消費者粘性。得益於此,品牌溢價未來將成為公司其中一個重要的提價因子。

▼

圖十二:各榨菜品牌2009-2018年市佔率情況

3)原材料成本給予的提價契機

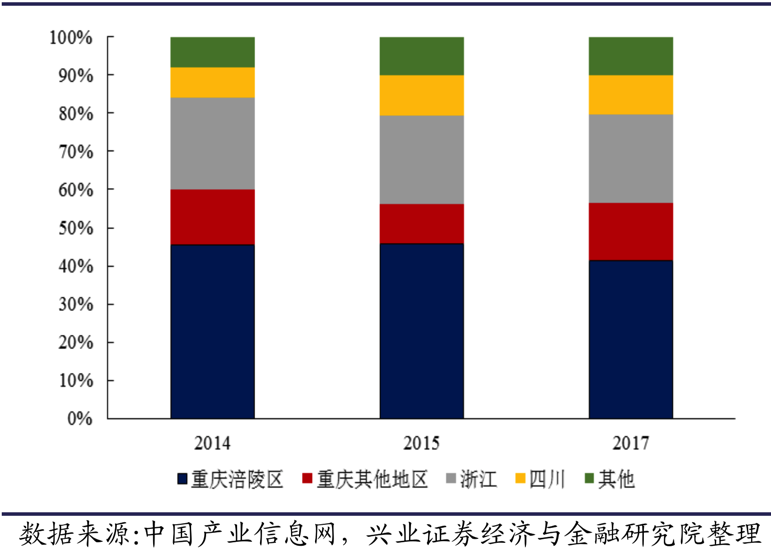

由於青菜頭作為榨菜的主要原材料具有易腐易變質的特點,因此對於下游廠商來説冷鏈運輸成本較高。目前青菜頭的種植主要集中在重慶、浙江和四川三地,其中涪陵區佔比達到41.4%且受益於獨特的地勢和濕度,涪陵地區的青菜頭品質最佳。

▼

圖十三:中國青菜頭種植地區分佈情況

身處涪陵區的涪陵榨菜無論是原材料的可獲得性還是運輸成本上都比其它競爭對手有優勢。其次公司通過“公司+訂單+農户”的模式對原材料進行採購一方面可以保證原材料的品質,另一方面可以保證農户的耕種積極性避免出現斷供的情況。

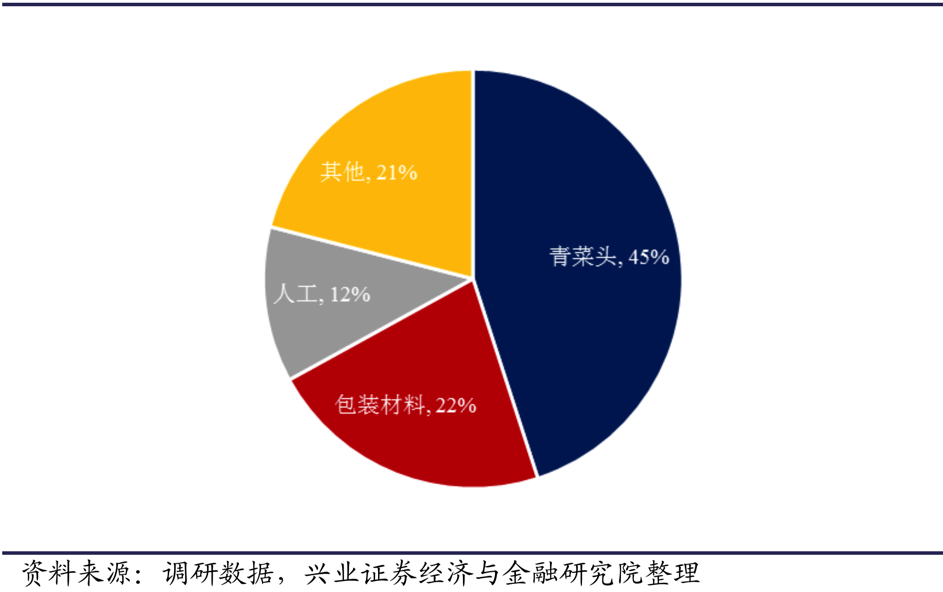

青菜頭在榨菜成本當中佔比達到了45%,所以當青菜頭遇到自然災害減產價格出現上漲的時候,市場上榨菜的售價也會相對應地提升。2008、2016以及2017年公司的三輪直接提價背後的原因均是青菜頭受自然災害影響減產。

▼

圖十四:榨菜成本構成

這個時候大家心裏肯定會有個疑問“當市場上的競爭對手都在提價的時候,涪陵榨菜的相對優勢在哪裏?”

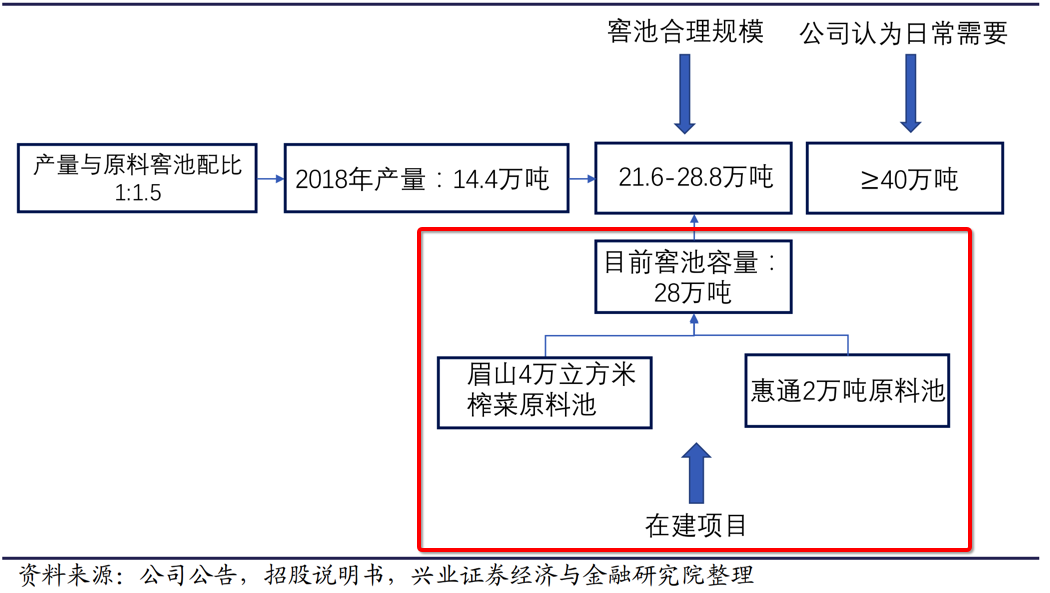

問題的答案在“遠高於競爭對手的窯池容量”。為了對衝原材料價格波動對公司的影響,涪陵榨菜在多年前就開始進行窯池的建設以儲存青菜頭等原材料。目前公司擁有窯池容量28萬噸,並有6萬噸窯池容量在建。

▼

圖十五:公司已有和在建窯池規模

公司在與農户直接合作的過程中可以大致瞭解到未來一段時間青菜頭的產能和價格情況,如有需要可以進行原材料的提前備貨。所以當青菜頭價格上漲的時候,公司相對於其它競爭對手來説就擁有了原材料成本的優勢。除此之外,窯池的另一個好處是可以使得青菜頭在處理過後更加易於保存。因此近幾年來,公司的存貨都沒有出現減值損失。

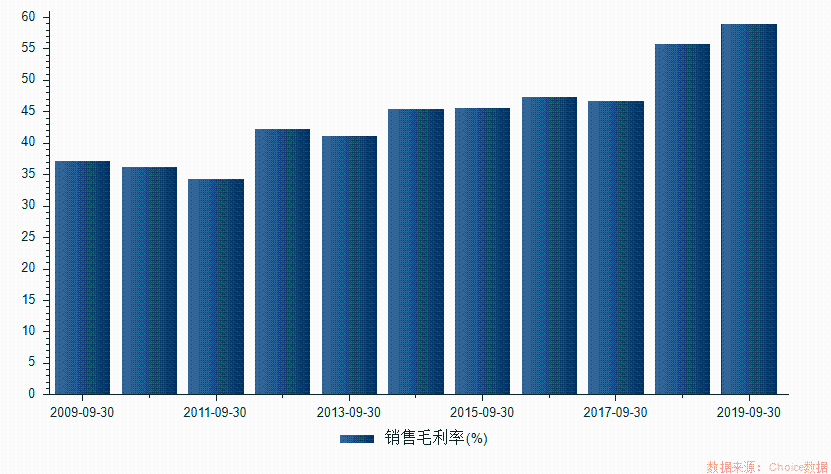

涪陵榨菜的毛利率從2009年的32.5%上升至2019年三季度的59%,增幅遠高於其它競爭對手。其一方面的原因是產品一直以來的提價,另一方面的原因是公司原材料成本管控帶來的優勢。

▼

圖十六:公司歷年毛利率變化情況

4)消費升級驅動的單價上漲

很多投資者認為在消費升級下,大家會摒棄醃製食品轉向更加健康的食品。實際上,消費升級下具有成癮性的產品並不會受到影響。舉個例子,麥當勞在過去20年全球消費升級的階段不但沒有收縮反而開啟了全球化的佈局,股價上漲了200多倍。當然這裏並不是拿涪陵榨菜和麥當勞來對標,我們想表達的觀點是消費升級下消費者會選擇更好的榨菜而不是不吃榨菜。

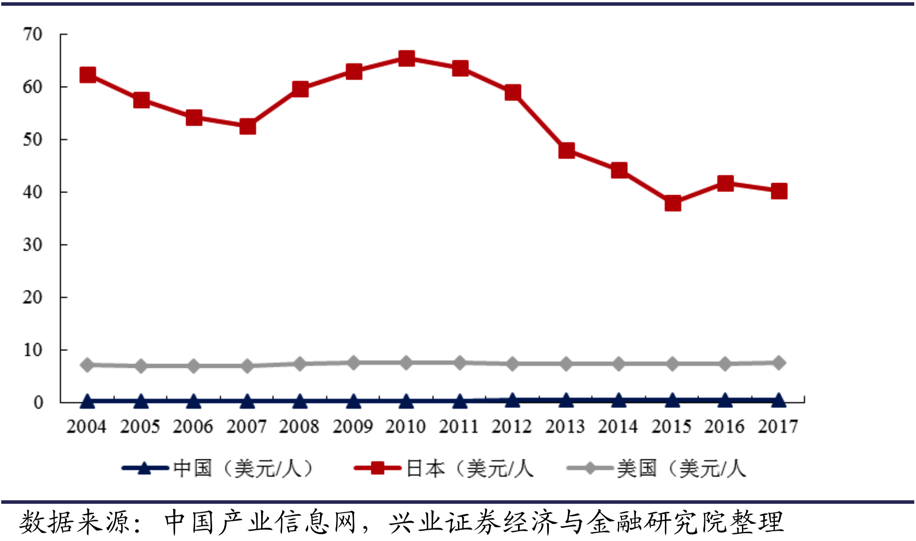

截至2017年,中國、日本和美國榨/醃菜人均消費額分別為0.5美元、40.2美元和7.5美元。國內目前價格提升空間較大,較日本和美國分別還有 80.4 倍及 15 倍空間。因此在消費升級下,榨菜行業的價格增長空間仍非常大,而涪陵榨菜作為榨菜行業的龍頭企業增速必將高於行業平均增速。

▼

圖十七:過去10年,中國榨菜人均消費額低於1美元

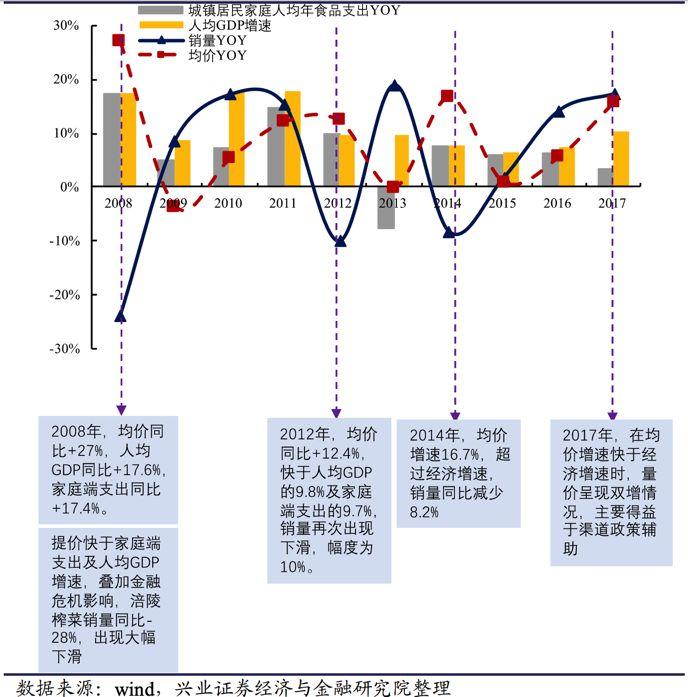

綜合來説,投資者不需要過多擔心涪陵榨菜長期的提價空間以及盈利能力。但是,任何消費品都有有效的提價空間,榨菜也不例外。在過去幾年,當涪陵榨菜的提價區間大於經濟增長區間的時候,銷量都大概率會受到反向的影響。

進入2020年,在宏觀經濟尚未復甦外加原材料沒有漲價預期的情況下,涪陵榨菜的提價空間並不大,毛利率預計會與2019年持平。

▼

圖十八:榨菜提價區間與經濟增速的相關性

總結

圍繞着涪陵榨菜的價和量,我們可以把決定涪陵榨菜未來的經營的變量總結為:

1) 宏觀經濟週期

2)經銷商庫存週期

3)銷售費用週期

4)提價週期

宏觀經濟決定了居民消費意願和購買力,經銷商庫存決定了經銷商拿貨的意願,銷售費用決定了終端的銷量,提價決定了產品盈利能力。

由於目前宏觀經濟增速尚不明朗;經銷商庫存處於修復中途;銷售費用率在上升;提價沒有預期,我們認為短期涪陵榨菜的業績依舊會承壓,真正的拐點還沒有到來。

但長期來看,中國經濟轉型下消費將會在GDP中佔比越來越高;經銷商的庫存壓力將進一步減小;銷售費用率在渠道完成推廣和鋪設後會相對降低;烏江榨菜提價的邏輯清晰,所以涪陵榨菜未來重回高增長的可能性還是挺大的。

最後給大家分享一個故事:兩個賣鞋的人到了光腳島。悲觀者説,這裏的人不穿鞋,賣鞋根本沒市場。樂觀者説,這裏的人沒鞋穿,賣鞋市場巨大。短期看來,悲觀者是對的,因為短期內要改變島民的穿鞋習慣是很難的。長期看來,樂觀者是對的,因為島民遲早會認識到穿鞋比光腳舒服。

同一事情兩種解讀,往往是考慮的時間跨度不同。