近日,勾股大數據團隊已經發布數個重磅估值報告與研究報告:

1、愛奇藝估值模型:高瓴資本重倉10億美金

2、國內休閒食品第一股:三隻松鼠估值模型及研究報告

3、國內定製家居第一品牌:歐派家居估值模型及研報報告

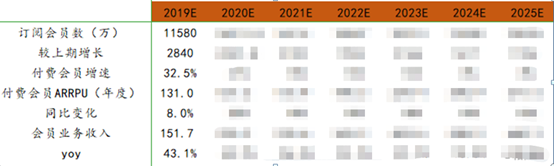

愛奇藝視頻:長視頻龍頭

公司於2010年4月22日正式上線,2011年11月26日品牌升級,啟動“愛奇藝”品牌並推出全新標誌。目前,愛奇藝已成功構建了包含電商、遊戲、電影票等業務在內、連接人與服務的視頻商業生態,引領視頻網站商業模式的多元化發展。

愛奇藝高明之處在於打造了一個十分有效、用户體驗較好的平台,通過部分自創以及外部採購的經營模式,提供了電視劇和電影(當前主打產品)以及動漫、文學、遊戲等泛娛樂內容產品。

而有吸引力的內容產品持續提升會員增量,付費訂閲滲透率持續提升,通過量和客單價的上漲驅動收入與利潤的增長。

雖然愛奇藝當前仍然處於跑馬圈地階段,內容成本的增速與費用投入進入放緩週期,同時規模經濟效應隨着提價,將日益明顯,並將有效幫助財務效益的實現。

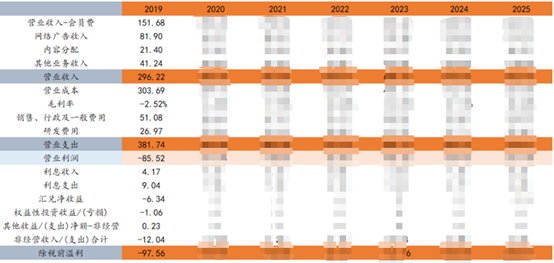

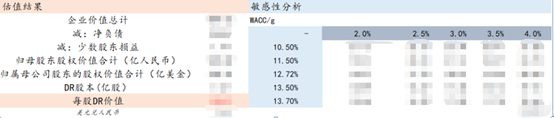

模型本身,是一種對業務發展前景的推演與測試,因此我們假設付費會員數量持續增長,客單價持續提升以及其他重要因素,得出相關數據估值圖表如下:

歐派家居:大象起舞,強者恆強

作為定製家居行業的龍頭,公司在營業收入、淨利潤以及終端數量等指標上均處於明顯領先位置,同時建設了完善的評價機制,鼓勵體系內經銷商良性競爭。

他們家目前主要有櫥櫃、衣櫃、木門、衞浴四條產品線,公司公告中並未具體披露各渠道的品類銷售情況,如經銷商、大宗業務、整裝大家居各類產品的銷售額。

因此,我們以各產品線的銷售情況作為預測的基礎,並在增速中考慮工程及整裝大家居等新渠道對產品銷售的帶動作用。先從四條產品線入手:

1) 櫥櫃:現有規模較大,且近年來增速有所放緩,未來一段時期增長主要依靠大宗業務和整裝業務帶動,增速預計逐步放緩至10%以下。

2) 衣櫃:數年內仍有較大的增長空間,隨後增速有所放緩,預計將和櫥櫃並列成為歐派的主營業務。

3) 木門:我們看好木門成為下一階段的主要增長點。

4) 衞浴:衞浴行業與木門的格局不同,該領域市場發展較為成熟,國內市場的競爭格局已基本形成。Euromonitor數據顯示,科勒、東陶等外資品牌已佔據近三分之一市場,箭牌、惠達、九牧等國內品牌也有近20%的份額。

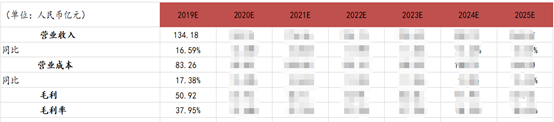

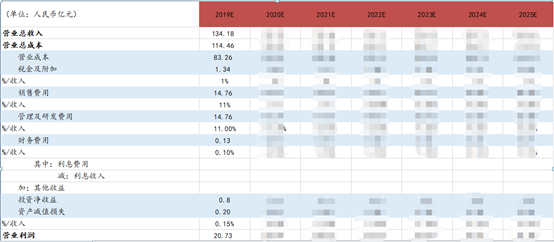

模型部分圖表如下:

根據我們在今年11月27日會員專區個股研究板塊中的分析,歐派家居在定製家居行業的地位已經較為穩固,無論是經銷商等傳統渠道還是大宗工程及整裝大家居渠道,歐派都走在前列。而且從現有狀況來看,歐派已經是業內的絕對龍頭,公司未來幾年的增長還是有保障的。

三隻松鼠:零食龍頭,大有可為

早在2012年章燎原創立三隻松鼠品牌,主要運作模式為OEM+電商模式,通過和廠商合作方式,縮短供應鏈環節,實現品類快速擴張。歷時整整7年時間就為其品牌實現銷售額70億,如今穩坐休閒零食電商的霸主寶座。

接下來我們主要從以下幾點對三隻松鼠公司情況作出評析與觀測:

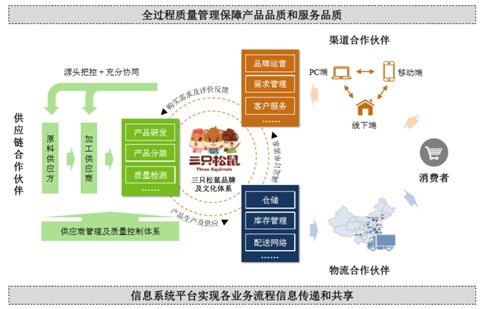

1) 商業模式:打造休閒食品電商平台;公司通過全過程質量管理體系保障產品品質和服務品質,並藉助信息系統平台推動整個業務流程的信息流通和高效運營。公司業務流程圖如下:

2) 核心價值觀:產品和服務超越主人預期;真實;創新;只做第一。

3) 戰略制定能力:公司管理層具備創業精神,執行能力強,對經營戰略執行、突發事件的應對迅速。

4) 休閒食品行業競爭分化加劇:從數量上看,我國休閒食品行業的企業數量在穩步抬升,從11年的1992家上升為17年的2771家,CAGR為5.7%,但行業數量同比增速在17年開始下滑至4.4%。

5) 消費渠道在轉變,消費人羣年輕化;堅果炒貨行業賽道寬廣

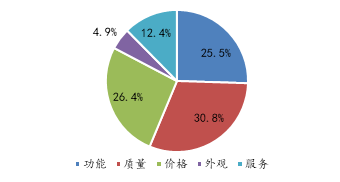

2018顧客對乾果堅果產品的關注因素如圖所示:

資料來源:華經產業研究院

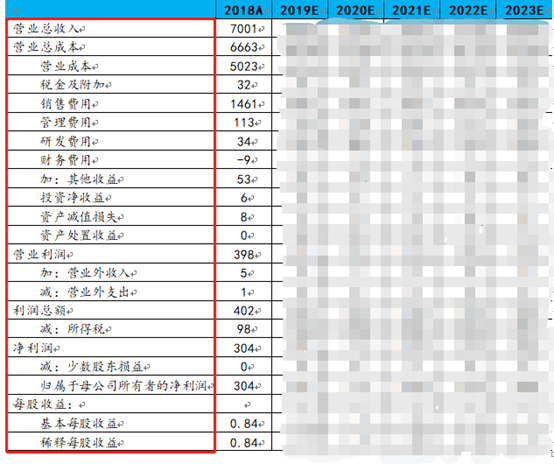

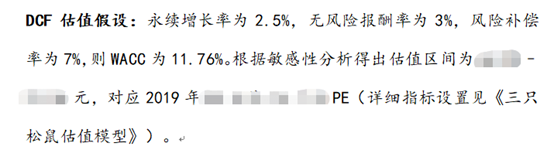

根據多方面數據統計,接下來將為大家展示三隻松鼠的部分數據估值圖表:

總的來説,三隻松鼠的發展前景就目前來説還是非常可觀的,截至2019年9月,公司直營店已有84家,聯盟店已超120家,以線下體驗為主的投食店覆蓋18個全國省份共計56個城市,包括北上廣深等一二線城市。

格隆匯會員專欄由資本市場中的豐富經驗的研究員精心打造,重點覆蓋A股、美股、港股三大市場,深度挖掘醫藥醫療保健行業、新能源汽車產業鏈、半導體行業、人工智能產業鏈、愛奇藝、嗶哩嗶哩等精神文化娛樂產業鏈中的中長期投資價值。

未來還有更多權益持續更新,快來加入格隆匯會員吧!

快來加入格隆匯會員吧!