作者:魚玄機

來源:啟陽路4號

降薪裁員、銷售額滑坡、發債、寶能系撤退……近期萬科陷入“多事之秋”。手握超千億現金,負債率卻節節攀升;調薪裁員發債“哭窮”,拿地金額卻長期穩居榜首;近10年時間穩坐行業老大位置,卻突然被恆大碧桂園趕超,曾經的龍頭老大哥萬科怎麼了?

鳳凰網財經發現,高呼“現金為王”的萬科在2018年現金流出現了拐點,現金流淨額同比降低了近735億元,下降幅度高達86%,今年三季度,現金流總額淨流出近800億元。此外,重金砸向土地市場的萬科土地儲備與其銷售業績存在一定程度“失調”,與恆大、碧桂園相差甚遠。萬科跌下“神壇”了嗎?

還記得去年6月29日召開的萬科2017年度股東大會上,萬科董事會主席鬱亮這樣説道,“十年後的萬科還是地產公司嗎?我想應該不是了,即使是也應該會慘淡經營。”

萬科是房地產行業中最先”喊出“拐點論的企業,和所有地產商一樣,正處在艱難的轉型關口。最終,是重回老大還是名落孫山?處於十字路口的萬科何去何從?

01

為何“哭窮”?

房企遭遇錢荒,大房企日子可能比小房企更難過,曾經的老大萬科也“在劫難逃”?

11月13日,萬科發佈公告,公司董事會全票通過《關於根據一般性授權發行境外上市外資股(H股)方案的議案》。具體增發價格和金額,公告暫未披露。鳳凰網財經發現,這不是萬科首次擬增發H股,早在去年5月15日,萬科董事會審議通過首次增發H股授權議案。今年4月4日,萬科發佈公告稱完成交割,成功以每股H股29.68港元,向不少於6名承配人,成功配發及發行總數為2.63億股新H股,配售所得款項淨額約77.8億港元。萬科稱,擬將此次配售所得款項淨額用於償還公司境外債務性融資,不會用於住宅開發。

再次增發H股為哪般?“最直接的利好即是資金鍊問題,當前,房地產市場不確定性延續,融資環境趨緊難鬆,房企回款和融資雙雙承壓,流動性安全面臨考驗。”CRIC點評稱。

“今年是房企最難的一年,融資渠道收緊給大中型房企帶來了很大的資金壓力。大中房企壓力比中小房企壓力還大,資質較好的中小房企很多資金自給自足,而大房企多數走高週轉路線,人力成本和企業運營成本也更高。”一位萬科員工對鳳凰網財經表示。

在增發H股之前,為緩解資金壓力,萬科已打出了多個“組合拳”,包括調薪和發債。此前“萬科降薪40%”事件還一度登上熱搜引發熱議。“這次主要是基礎薪資的調整部分折入績效考核,肯定是降薪了,但也沒有傳得那麼誇張。業績沒有預期那麼好,各大房企都在採取不同方式應對資金問題,包括裁員和降薪。”一名萬科員工説道。

萬科未到期債權規模 來源:wind 單位:萬元

除了調薪,發債更不失為“屯糧過冬”的上計。近日,萬科全資子公司萬科地產(香港)有限公司發行了7.23億美元中期票據。鳳凰網財經不完全統計,今年以來,萬科A共發行了50億債券,截止發稿前,萬科A未到期債券總額為285億元,2020年和2021年還債壓力大,分別到期85億元和80億元。

左手調薪,右手發債,往前一步增發H股,萬科真的沒錢了?萬科在最新財報中又稱手握超千億現金。三季報顯示,截至9月底,萬科持有貨幣資金1072.4 億元,這個數據高於短期借款和一年內到期有息負債590.8億。萬科稱,有息負債中74.0%為長期負債。

手握千億現金的萬科為何“哭窮”?

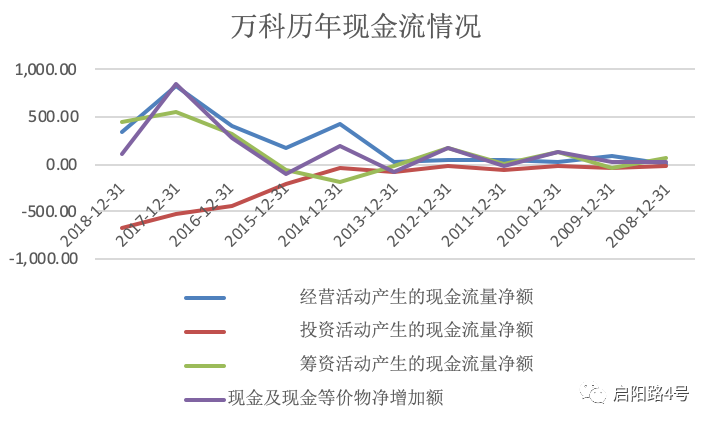

萬科歷年現金流情況 來源:Wind 製圖:鳳凰網財經

從近十年的現金流情來看,萬科總現金流量淨額先穩步上升,2017年到達峯值後迎來了拐點,2018年同比降低了近735億元,下降幅度高達86%。經營活動、投資活動以及籌資活動產生的現金流量淨額均有所下降,其中經營活動產生的現金流淨額降低487.05億,投資產生的現金流量淨額降低157.51億,籌資活動產生的現金流量淨額降低104.67億。經營活動產生的現金流淨額的變動是造成總現金流淨額大額下降的主要原因。

萬科現金流情況 來源:萬科三季度報

萬科三季度報顯示,現金流淨增加額達到歷史低值,淨流出796.06億元。其中,經營活動現金流淨額為17.34億元,相比去年同期,變動幅度為106.74%,投資活動的現金流淨額為-120.23億元,變動幅度為83.10%,籌資活動現金流淨額為-698.75億元,變動幅度為-226.59%。萬科經營活動現金流雖有所改善,但手頭並不寬裕,仍勒緊“褲腰帶”,減少對外投資。同時,從籌資活動和總的現金流情況來看,同比上市以來的三季度數據,兩項數據創了歷史新低,這意味着萬科償債和資金流出壓力較大。

靠“現金為王”的萬科如今面臨拐點,面對攀升的負債率又將如何破局?

房企負債情況 來源:Wind

Wind數據顯示,以萬科為基準,按照申銀萬國三級行業分類對比來看,房企負債率普遍偏高,中位值在80%左右,萬科的負債率均高於中位值。2016年、2017年、2018年和2019年三季度,萬科的負債率分別為80.54%,83.98%,84.59%,85.06%,負債率呈現逐年攀升的趨勢。

名稱

銷售額(前9月)億

2019三季度負債率

2019年中報負債率

碧桂園

5805.4

——

89.33%

萬科地產

4755.7

85.06

85.26%

中國恆大

4530.7

——

83.55%

融創中國

3696

——

90.84%

保利發展

3470

79.64%

79.27%

中海地產

2559.7

——

60.07%

綠地控股

2439.1

88.29%

88.30%

新城控股

1984.2

88.01%

86.70%

華潤置地

1747

——

73.87%

龍湖集團

1745

——

74.65%

克爾瑞統計全口徑下(1-9月)銷售額前十名房企的負債率情況

對比上半年銷售額排名前十的龍頭房企,碧桂園、恆大、融創、保利、中海地產、綠地控股、新城控股、華潤置地和龍湖上半年負債率分別為89.33%,83.55%,90.84%,79.27%,60.07%,88.30%,86.70%,73.87%和74.65%,萬科為85.26%,負債率仍排名靠前,且高於中位值。

易居研究院智庫中心研究總監嚴躍進認為,由於監管和調控因素,目前整個房地產行業現金流和負債壓力都比較大,很多房企只能借新還舊。相比而言,今年壓力會比明年大,明年一些刺激政策可能會出台,這會緩解房企壓力。

“不僅是中小房企,高槓杆的大房企風險也會更大,一些龍頭房企已經開始降價了。這一輪,即使是龍頭房企倒下,我也不會覺得奇怪。”一位房地產高管説道。

萬通控股董事長馮侖提醒同行“戒之在貪”,“這個行業已從一線明星變成了三線明星甚至四線明星。”

02

為何併購拿地不手軟?

“十年後的萬科還是地產公司嗎?我想應該不是了,即使是也應該會慘淡經營。”還記得2017年度股東大會上,萬科董事會主席鬱亮這樣説道。

從2008年王石的“拐點論”、2014年鬱亮提出“房地產進入白銀時代”到去年的“拋棄地產論”和“活下去標語”,萬科一面宣揚悲觀論調,一面卻四處“攻城略地”。

以2018年為例,據鳳凰網財經不完全統計,萬科發生超14起涉及項目、股權或資產的收併購,累計耗資230億元。其中最大一筆為聯合萬科集團旗下商業地產平台印力收購凱德20個購物中心,涉及金額84億元。

年份

拿地金額

排名

2018

1316

第一

2017

1844

第二

2016

1854.75

第一

2015

683.92

第一

2014

324.19

第四

2013

869.92

第一

2012

722

第一

2011

237

第二

2010

567

第一

萬科拿地金額和排名情況 單位:億元 鳳凰網財經根據公開材料整理(部分數據由於年報未公佈,為月度數據之和)

除了併購,萬科在拿地方面也毫不手軟。鳳凰網財經根據公開資料整理髮現,萬科拿地金額近十年多數位居榜首,除了2017、2011年位居第二,以及2014年排名第四。2018年,萬科以1316億元拿地金額位居榜首,其次為碧桂園,以1204億元鎖定第二位,保利以1001億元穩居第三位。

今年前9月,萬科新增 116 個開發項目,總建築面積約2832.1 萬平方米,且超八成位於一二線城市,實現新開工面積3243.4萬平方米,佔全年開工計劃的89.9%。

據中原地產研究中心統計數據,2019年1至10月全國50大房企拿地金額為1.86萬億元,同比上漲15.6%。其中,拿地總價最高的為萬科,1476億元;其次是碧桂園1223億元、保利919億元、中海829億元。

2018年末中國房地產企業總土儲貨值前10名 來源:克爾瑞

為何拿地不手軟?鳳凰網財經發現,背後可能源於萬科的低土地儲備風險。據克爾瑞發佈的《2018年末中國房地產企業總土儲貨值TOP100》顯示,萬科總土儲貨值排名第五,與第一名的恆大相差9000多億元。萬科的土儲與排名第二的銷售額相比有一些比例失調。

早在2015年,因前一年“謹慎拿地”策略,萬科還被多家券商提醒“低土儲風險”。中信證券稱,因為土地儲備少,萬科有踏空的風險。中信證券稱,萬科可銷售資源並不充裕,奪回行業規模第一的難度很大。因為土地投資上的謹慎,瑞銀甚至降低了對萬科的評級。

那麼,萬科拿地的底氣在哪兒?背後可能是超低的融資成本。

萬科未到期債券利率情況 來源:Wind

鳳凰網財經發現,雖然,近年來萬科發債規模日益增加,但債券票面利率整體偏低。以萬科A未到期的債券為例,票面利率最低3.18%,為270天的超短期融資券,發行規模為5億元,最高為4.6%,這是2018年7月發行的三年期中期票據,發行規模為30億元。

近日,萬科地產(香港)發行的7.23億美元中期票據,金額為4.23億美元的5.5年期固息票據,票面利率為3.15%;金額為3億美元的10年期固息票據,票面利率為3.5%。網上評論稱,萬科信用堪比財政部,融資利率甚至低於同期國債利率,以及部分銀行大額存款利率。

事實上,萬科的融資成本也一直遠低於同行業平均水平。今年以來,房地產加碼金融領域的調控,涉房貸款調控力度持續升級,房企融資成本節節攀升。克爾瑞數據顯示,前9個月,房企新增債券類融資成本7.03%,較2018年全年上升0.50個百分點。其中,境外債券融資成本達8.08%,較於2018年全年增長0.86個百分點。2015年後,典型上市企業國內發債利率從最低約3.5%提升到6.5%。尤其是房企最高發債利率提升顯著,2018年,恆大以13.75%的利率發行美元債。2019年7月,泰禾以15%利率發行美元債,創下2019年發債利率新高。

融資價差日益凸顯。同策研究院表示,三季度房企融資利率之間的階差高達11.86%。其中,公司債融資利率最高且發行筆數最多,有三筆美元債融資利率在10%以上。相比之下,國內發債利率相對較低,部分企業融資利率可達5%以下,以國企、央企、大型房企為主。此外,銀行間流通的中期票據融資成本相對穩定,但發行筆數較少。

“大房企以前從銀行貸款融資成本在7%至8%,現在收緊了8%至11%左右。但大房企相比小房企融資成本還是低很多,小房企一般很難從銀行貸款,多數靠信託渠道獲得資金,資金成本一般在15%左右,但信託收緊之後,房企想加槓桿都很難。所以,如果行情不好,幾乎就賺不到錢,小房企也沒有玩下去的必要了。”一位中小房企開發商對鳳凰網財經説道。

03

為何丟了“第一寶座”?

房地產圈一直以“銷售業績”論英雄。穩坐近10年老大的位置,卻在2014年突然失去第一的寶座,被綠地、恆大、碧桂園等先後趕超,萬科已不做老大多年。從今年前10月的銷售情況來看,萬科大概率再次無緣第一。

萬科為何從“神壇”滑落?

有分析認為萬科過早轉型,錯過了一些機會,也有萬科前高管認為,萬科多元化轉型出現了一些失策。“上世紀90年代萬科就第一次探索多元化戰略,涉及百貨、零售、貿易和影視等,後來砍掉副業走向專業化,專心搞房地產,近年來又開始往多元化方向發展,比如發展長租公寓。事實來看,多元化效果不好,萬科又試圖迴歸專業化。”

早在2014年,萬科就開啟了轉型之路,重新定位為“城市配套服務商”。這一年,萬科在土地市場則表現出了極其謹慎的一面,成了千億房企當中新增土地儲備最少的。對此,時任萬科董事會祕書譚華傑曾表示,這是因為土地市場好的機會並不多。“進入白銀時代,房價單邊上漲的時代結束,市場波動加大,土地拿得多並不一定是財富。”

此後,萬科開啟“多元化2.0版本”,發力物業服務、養老公寓、長租公寓、商業開發、物流倉儲、冰雪度假、教育及產業園項目等領域。

然而,轉型之路荊棘叢生。

萬科收入構成 來源:Wind

從歷年萬科營業收入構成來看,房地產業務佔營收基本維持在95%以上,物業管理和其它業務雖呈現上升趨勢,但收入相比房地產來説,簡直是小巫見大巫。

“這一輪調控史無前例,地產商不得不轉型,但轉型很難,新業務很難支撐這麼多大的體量,至今還沒有一個轉型成功的案例。”一位地產開發商説道。

“萬村計劃”是萬科多元化和轉型的一個側影。

2年前,萬科高調推出的“萬村計劃”,即集中式長租公寓,通過與各樓棟的業主簽約合作來獲取房源租賃期一般在12年及以上。據公開數據,截至2019年3月,萬科進入約60個城中村,獲取了10萬間房間。然而,在一系列“推高租金”的詰問後,萬科從城中村撤退,2018年底,“萬村計劃”時任掌舵者張紀文承認,這一計劃已經全面暫停簽約新的房源。2019年中,“萬村計劃”主動違約,準備放棄部分已簽約房源。

“萬村計劃”結束,而以“泊寓”為代表的“後萬村時代”來臨。據克爾瑞數據顯示,今年上半年,萬科泊寓拓展規模達23萬間,佔據房企長租公寓榜首。關於“泊寓”的營收情況,年報並未提及。不過,年報提到了住房租賃項目的發債情況,截至2018年,萬科完成 55 億元住房租賃專項公司債券發行。鳳凰網財經不完全統計,今年以來萬科再次發行45億元住房租賃專項公司債。

萬科翡翠書院項目

鳳凰網財經走訪萬科翡翠書院項目發現樓盤還在建設開發中,看房人並不多,樓盤周圍相對冷清。2016年,萬科拿下了這個項目地塊,作為北京首個全自持項目具有“風向標”意義,然而拿地三年,入市問題仍待解。一位樓盤銷售人員介紹道,”現在只能看90平米的樣板房,但現在還不能入住。第一期180平米的房子可能明年底能入住,第二期預計後年能入住,但具體入住時間還不能確定。因為這是純租賃項目,所以時間週期較長。“

“開發商做長租公寓基本都會虧本,開發商沒有運營的經驗,這些都是髒活、累活和細活,開發商幹不了。開發商做長租公寓的唯一出路是將這些項目打包給有運營能力和經驗的大型酒店,當大業主,委託別人經營。”景暉智庫首席經濟學家胡景暉對鳳凰網財經表示。

轉型“費力不討好”,房企還能走過去的老路嗎?多位業內人士認為,今年7月30日中共中央政治局會議中,明確不會將房地產作為刺激經濟的手段。在“房住不炒”的政策背景下,隨着存量時代到來,轉型是必然。

萬科的數據也説明了這個問題。鑑於部分城市房地產市場調整,萬科對個別存在風險的項目計提存貨跌價準備,三季度計提額為11.4億元,影響淨利潤7.8億元。截至9月末,萬科存貨跌價準備餘額為30.6億元。

三季度萬科的收入和利潤都錄得增長,營收為2239億元,同比增長27.2%,淨利潤182億元,同比增長30.4%。其中來自房地產業務的營業收入為2125.7億元,同比增長26.9%。但毛利率有所下降,其中房地產業務的結算毛利率為27.6%,較去年同期下降0.2個百分點。

可見,轉型已不是方向問題,而只是時間問題。

萬科高管孫嘉曾談及轉型時間時説道,“十年可能都不夠。我們需要更有耐心,實際上,習慣賺快錢的房企,在切換至需精耕細作的領域時,思維轉化並不容易。”