作者:遊家訓、劉珺涵

來源: 電新產業研究

投資建議

日益完善的電化學材料體系

1)與ATL的電池技術一脈相承,重視材料研發,電化學材料體系持續不斷地更新與完善。

2)在研發、人員待遇方面持續高投入,高素質人才加速集聚。

深刻的汽車產業know-how

1)較早地受到全球頂級車企高標準、嚴要求的磨練,對汽車產業理解較深。在產能規模、產品安全性和使用壽命(電池安全與管理專利數量多)等方面持續加強。

2)國內裝機量領先優勢擴大,並持續突破海外主流客户,客户的黏性與壁壘正在強化。

強大的成本控制力

1)技術持續迭代帶動材料用量下滑,原材料佈局也平滑了價格波動帶來的影響。

2)規模效應顯著,銷售規模擴張持續攤薄固定成本。

3)單位營業成本已經降低至0.7-0.75元/wh,考慮到今年的加速折舊,成本仍有優勢。

盈利紮實,資產負債表健康、強壯

已經連續出現正的自由現金流,同時在手現金充裕,負債端壓力不大。此外,售後服務費、返利、折舊等方面還具備利潤釋放彈性。

結論:公司形成了領先的製造與研發體系,併成功卡位一系列國際主流客户。明年下半年開始海外車企可能開啟新一輪電動車高增長,未來幾年公司有望加速趕超日韓同行。

預計2019-2020年實現業績45/55億元,對應估值38/30倍,維持強烈推薦-A評級和目標價90-92元。

風險提示:新能源汽車政策低於預期;客户開拓可能不及預期;競爭加劇可能導致的價格下降

一、公司介紹

1.1 主營業務

動力電池系統

2011年底:公司前身寧德時代有限成立,並與寶馬達成合作;

2013-2014年:與宇通、中車等商用車客户,北汽新能源(通過普萊德)、吉利等乘用車客户開始合作

2015-2016年:受益新能源商用車,尤其是客車快速增長;

2017年以後:與上汽、廣汽等乘用車客户設立合資廠,並與大眾、奔馳、寶馬等海外主流乘用車客户簽訂長單。同期國內商用車整體平穩,新能源乘用車快速成長。

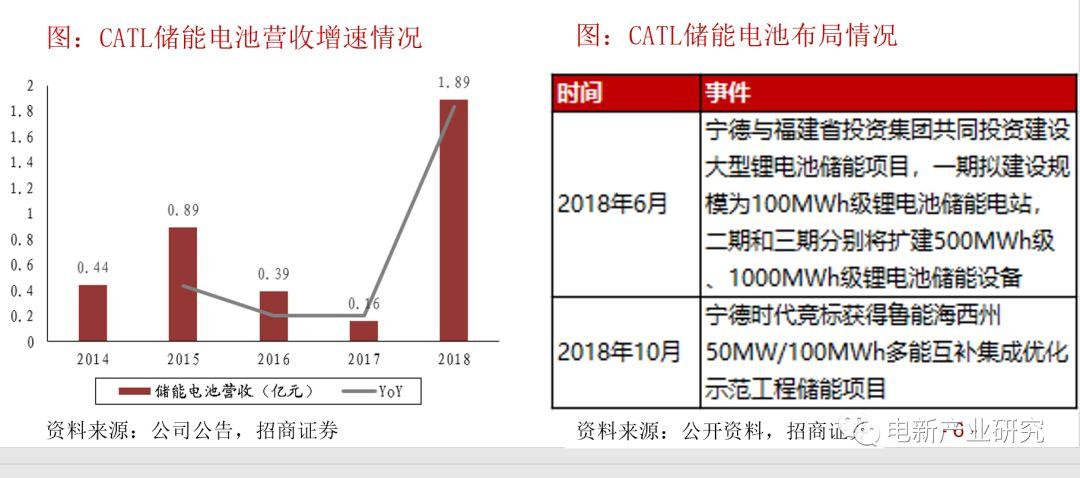

儲能電池業務

1)受益於電池價格下跌、可再生能源投資數量增加、政府扶持更加完善以及提高能源效率的規定等,儲能有望進入高速發展期。

2)目前韓國、美國、澳大利亞等國家儲能電池市場需求比較旺盛,海外動力電池企業如LGC、三星SDI均在儲能領域有比較深入的佈局。公司也在儲能領域開始加速佈局。

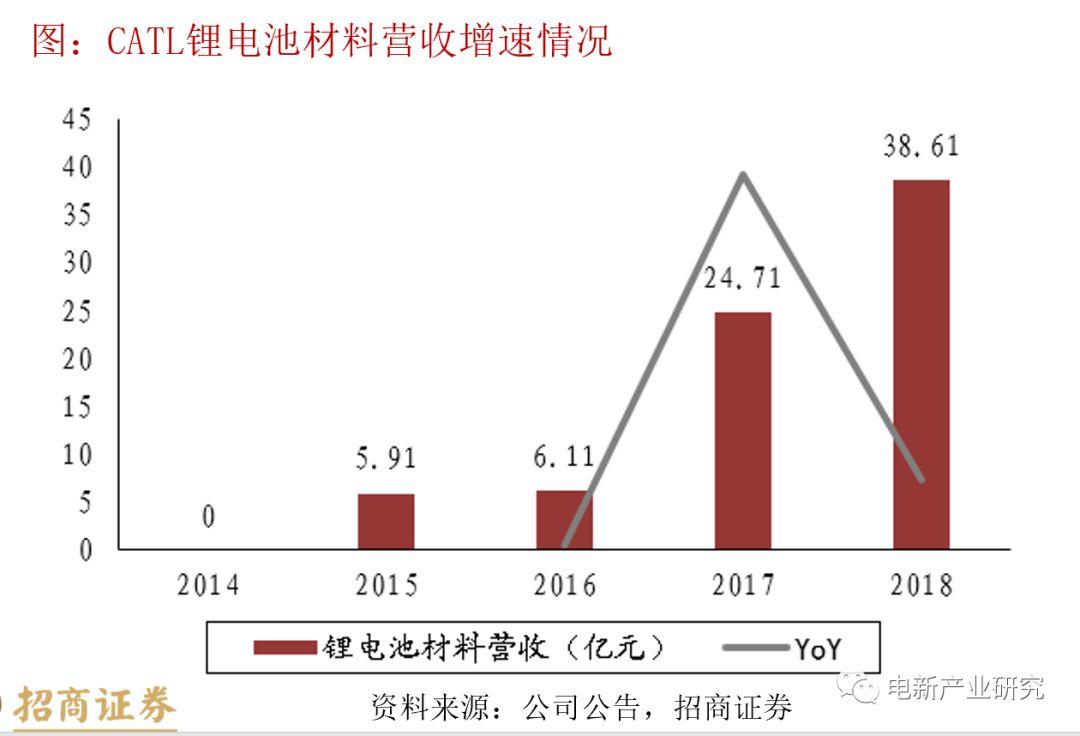

鋰電池材料業務

公司通過廣東邦普開展鋰離子電池材料業務,其具備4大,產業和3大基地。其中電池循環產業為其核心業務,主要在湖南邦普開展。

公司仍在進一步加大在電池材料端的佈局,包括擴產10萬噸正極材料、認購澳洲礦企Pilbara股份等。

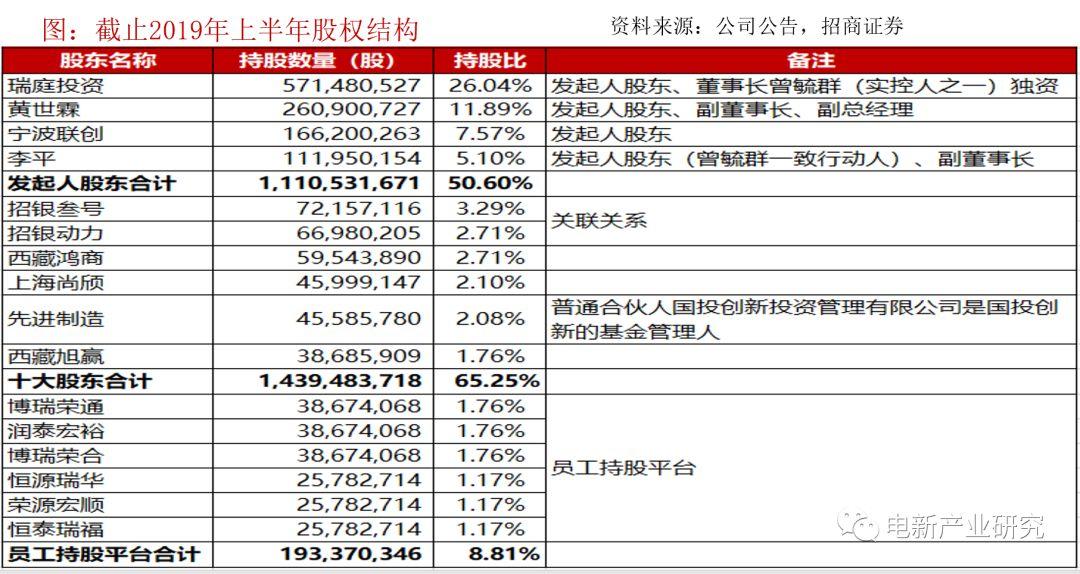

1.2 發起人股東與員工持股平台持股近6成

公司實際控制人為曾毓羣與李平,曾毓羣持有公司控股股東瑞庭投資100%股權,兩人為一致行動人,合計持有本公司股權比例為31.14%。公司發起人股東加上員工持股平台合計佔公司59.41%的股份,比例較高。

1.3 管理團隊紮根行業多年

公司高管團隊及核心人員大多在40-50歲之間,年富力強,基本具備15年以上的電池行業從業經歷,且有8人具有ATL的工作經歷。

1.4 連續兩次股權激勵,利於穩定核心團隊

公司連續兩年實施限制性股票激勵計劃,激勵對象均為中層管理人員以及核心骨幹,兩次考核標準均為公司營業收入,具體要求分別是2018-2022複合增速8%左右,2019-2023複合增速10%左右。

公司考核標準較為穩健,利於提高員工積極性。並且在2019年提高了對於核心骨幹人員的覆蓋面,利於穩定公司核心團隊。

二、競爭力分析

2.1 研發實力強勁,電化學材料體系搭建逐步完善

傳承自ATL

ATL與CATL關係密切。ATL子公司寧德新能源原為寧德時代有限(公司前身)股東。目前,公司與寧德新能源分別持有廣東邦普大股東寧德和盛的51%和49%股權。

ATL鼎力支持。公司管理層和核心技術人員中多位為原ATL資深員工。公司與ATL在部分項目共同研發,研發工作由公司執行,寧德新能源支付相應的研發費用。

與ATL技術一脈相承。公司已取得了關於ATL所積累的動力電池相關的知識產權、技術的使用許可,獲得502項專利技術(含在申請專利)以及非專利技術的使用權。

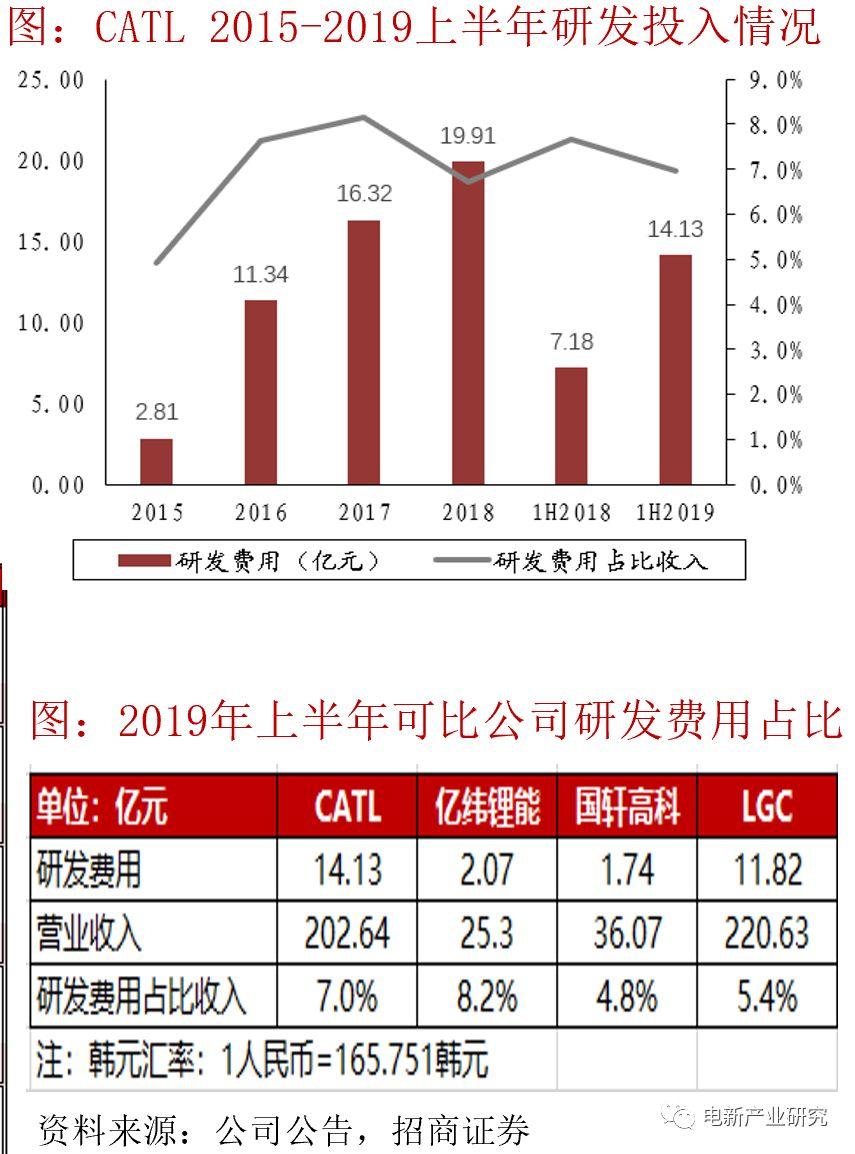

研發費用持續大規模投入

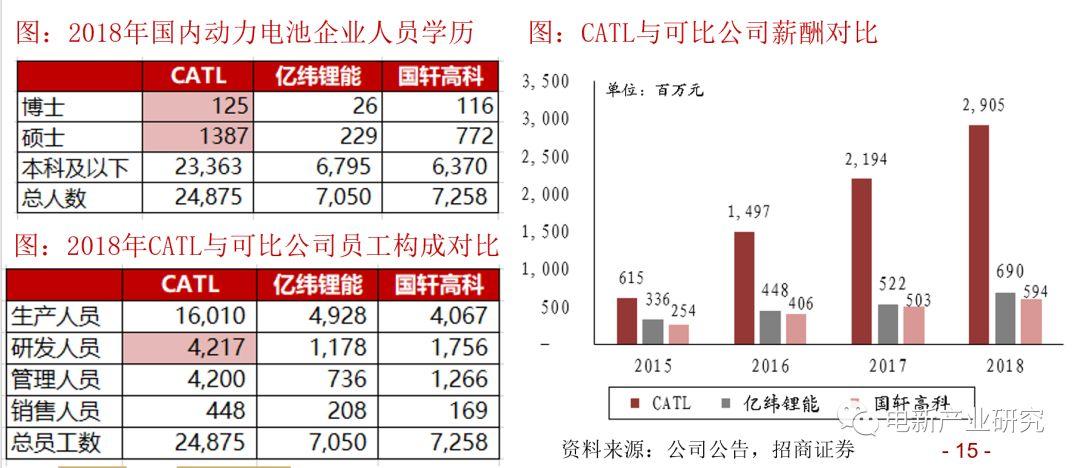

研發經費充足、薪資優厚。公司研發費用佔比持續提升,研發經費充足。2015-2017年公司研發人員平均薪酬高於銷售和管理人員,較高的薪酬待遇為研發人員提供了充足的前進動力。

人力資源優勢明顯

公司的高投入帶來的是高素人才集聚,技術人員超過4000人,博士和碩士職員超過1500人,人力資源質正在成為公司茁壯成長的厚實基礎。

公司截至2018年12月31日,公司擁有研發技術人員4217名,其中,擁有博士學歷的112名、碩士學歷的958名,幷包括2名國家千人計劃專家和6名福建省百人計劃及創新人才。

研發實力強勁,掌握核心技術

研發投入的結果是研發能力領先

強大的團隊、充足的經費、豐厚的報酬都體現了公司對研發的重視程度非常高。這幫助公司吸引人才,激發研發人員動力,使得公司在研發能力上領先競爭對手。

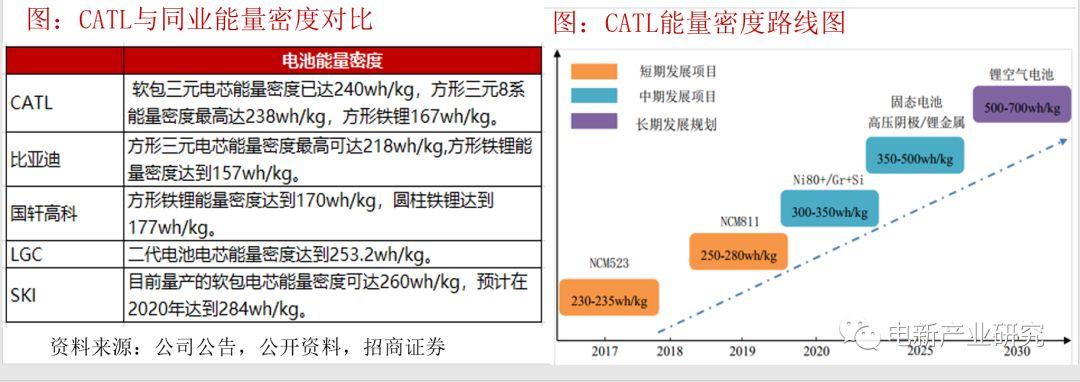

注重材料研發,對電池材料理解深刻

電化學材料體系是鋰電池發展的根基,目前鋰電池技術仍在不斷進步,需要強大的材料體系支撐。

從2009年開始,ATL就把更多的研發重心往前端材料的方向轉移。CATL也非常注重電池材料的精細化研發,持續強化其電化學材料體系的搭建。

2.2 對汽車產業的know-how比較深刻

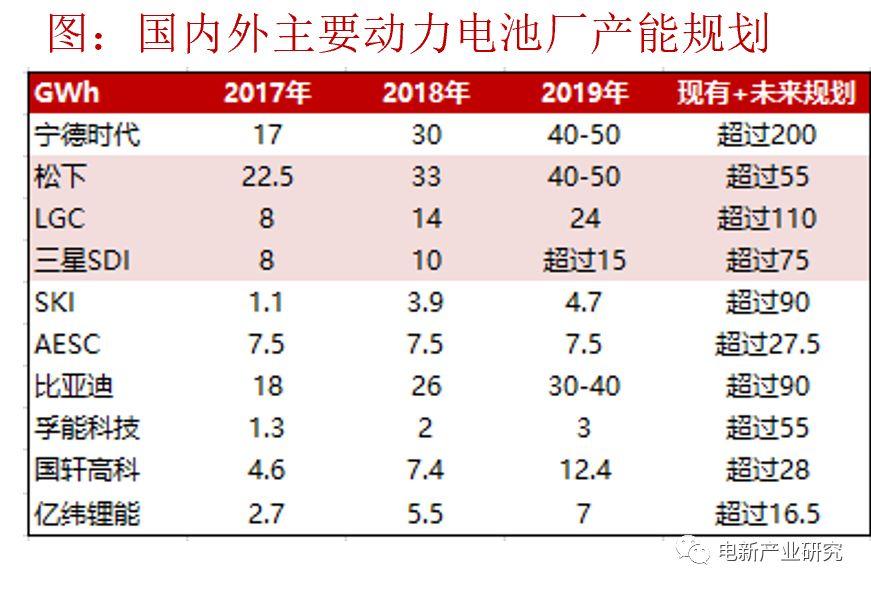

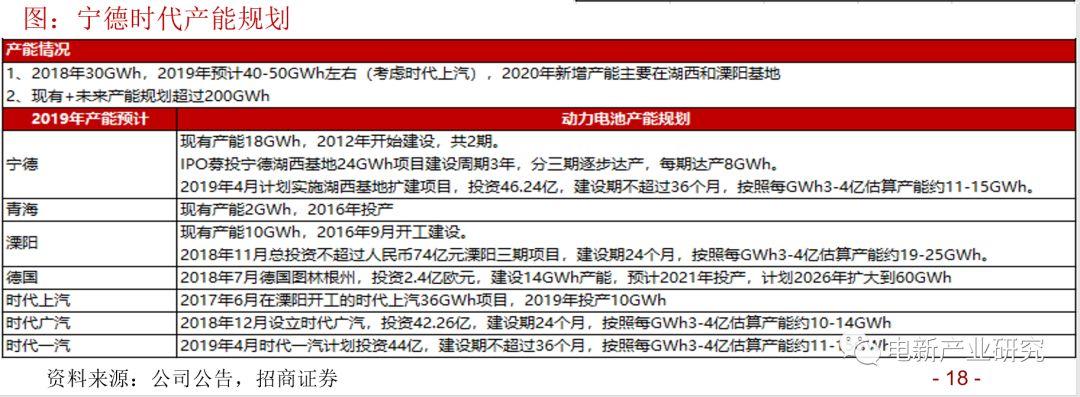

產能規劃

動力電池是新能源汽車核心動力部件,電池企業的產能關係到整車企業的供應鏈穩定與安全。

大型動力電池企業均有大量的產能規劃與整車企業進行匹配,公司現有、規劃產能均為全球第一梯隊。

裝機量遙遙領先

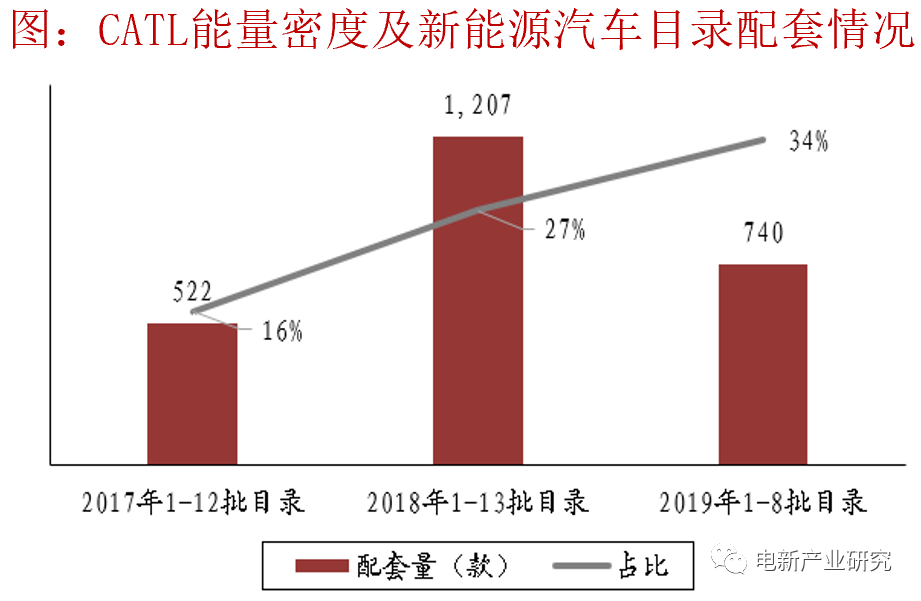

近幾年補貼政策導向高能量密度電池和高續航里程車型,電池行業裝機集中度迅速提升,公司強大的產品力帶動目前單月市佔率在60-70%的水平。

分車型和電池類型看,新能源乘用車以三元為主,對電池能量密度和安全性要求高;新能源客車以磷酸鐵鋰電池為主,對電池耐久度和安全性要求高,公司產品在這兩個領域的市佔率仍在持續提升,反映的正是公司對汽車產業的know-how比較深刻。

國內下游客户黏性強

公司與國內下游主要整車客户基本均有深度合作,並且供應關係比較穩定。不少主流客户如宇通、北汽、吉利等從2014-2015年就已經開始合作。

在裝機方面,公司在主要乘用車和客車企業中均佔有大部分份額。乘用車企業合作以電芯或模組為主,客車企業以pack為主。

從財務指標上看,公司應收賬款天數持續下滑,回款提升也帶來強勁的現金流,還是反映了公司與客户之間良好的合作關係。

預收賬款從2018年開始大幅飆升,主要系公司三元電池產能緊俏,客户採用了更有利於公司的付款模式,同時2018年年報中有9.28億元的產能保證金,國內電池企業僅公司具備這一收入。

海外客户持續突破

公司與寶馬在2012年就已經開始合作。2018年公司在長期採購、產能購買、股權方面與寶馬達成了進一步深度合作。

目前已經基本覆蓋國內合資品牌的車型,並且佔據絕對主供位置。

此前大多數海外車企是由日韓動力電池企業配套供應的,歐洲企業主要選擇韓國電池廠,日韓企業主要選擇本國電池,而美國車企則對日韓企業均有選擇。

公司在寶馬之後成功突破其他海外客户,目前基本已經覆蓋海外主流車型供應鏈。

2.3 成本控制力強,規模優勢突顯

近幾年公司動力電池單位成本持續下滑至0.7x元/wh左右。

成本的下降主要依靠材料成本下滑、規模效應對固定費用的攤薄、自動化程度提升等。

材料成本在公司動力電池系統營業成本中佔比超過80%。成本的下降主要系1)原材料價格持續下滑;2)公司對電化學材料體系理解深刻,產品能量密度不斷迭代升級帶動單位材料需求下滑。

隨着公司出貨量迅速拉昇,規模效應顯著,固定成本被攤薄。

三、行業情況分析:

引領國內中游行業深度參與全球供應

3.1 特斯拉吹響衝鋒號角

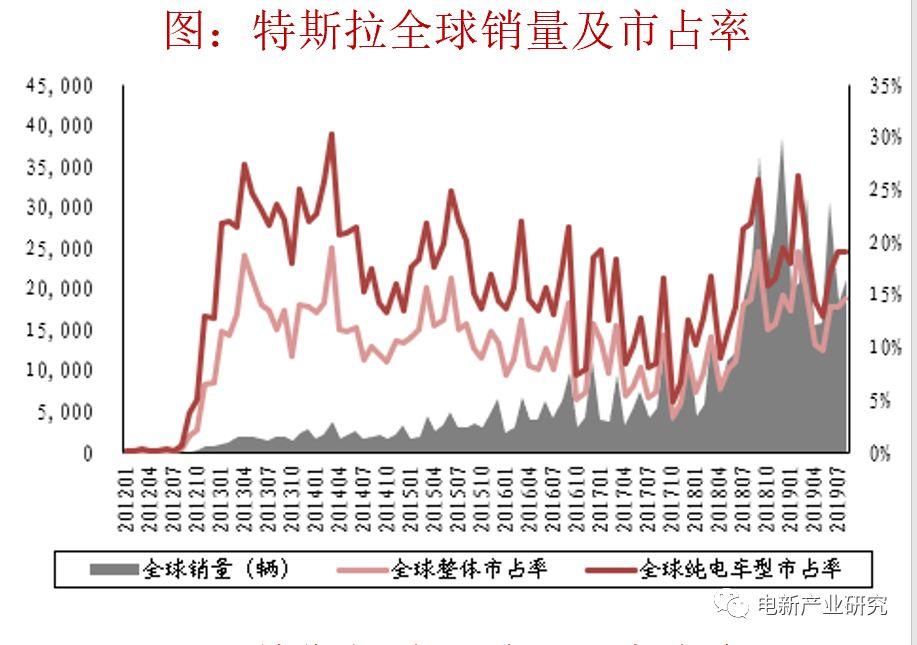

Model 3帶來的變化

今年上半全球市場新能源汽車、純電動汽車年市佔率重新回到15%和20%左右的歷史高位水平。

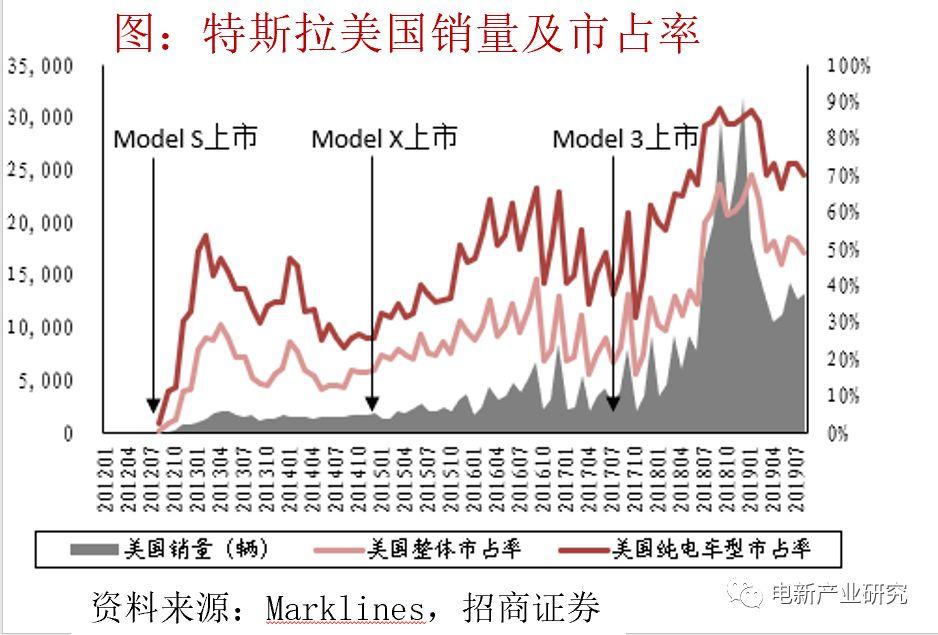

美國市場已經提升至50-60%、70-80%的水平。

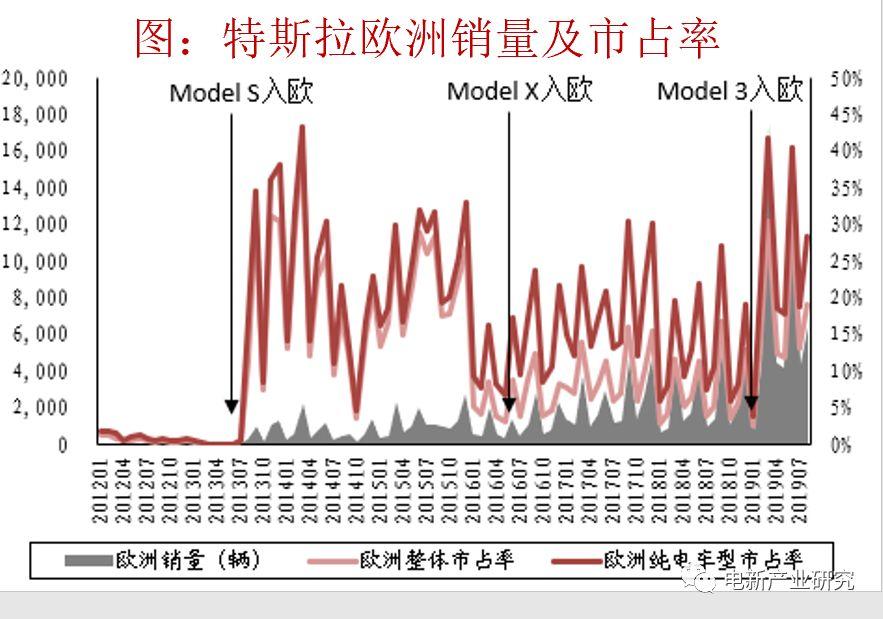

歐洲市場市佔率回到15-20%、20-25%的區間。

3.1 特斯拉將刺激傳統車企在電動化領域的投入更堅定

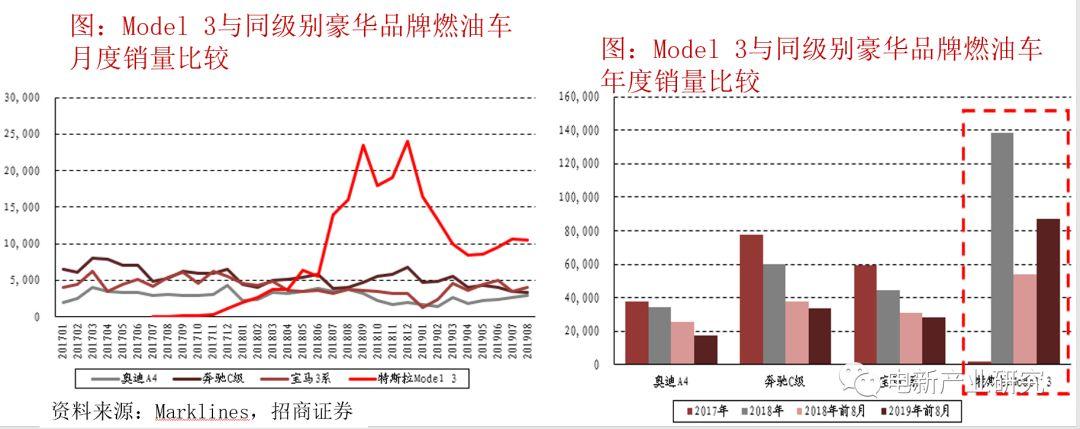

今年前8月,美國Model 3銷量同比增長約62%,奧迪A4、奔馳C級和寶馬3系下滑31%、9%、8%。

中國工廠首輛Model 3已經下線,如果未來國產版起售價還能繼續下探至部分競品國內售價的下限甚至更低,國產版Model 3有可能複製美國的成功。

在新型造車企業中,特斯拉投入最大,積累也相對比較深厚,在整車know-how、供應鏈整合能力上具有明顯優勢。隨着Model 3、Model Y等走量車型的國產化,將大大刺激海外傳統車企更堅定地加速電動車領域的戰略級投入。

3.1 海外車企電動專用平台在2020年前後陸續推出

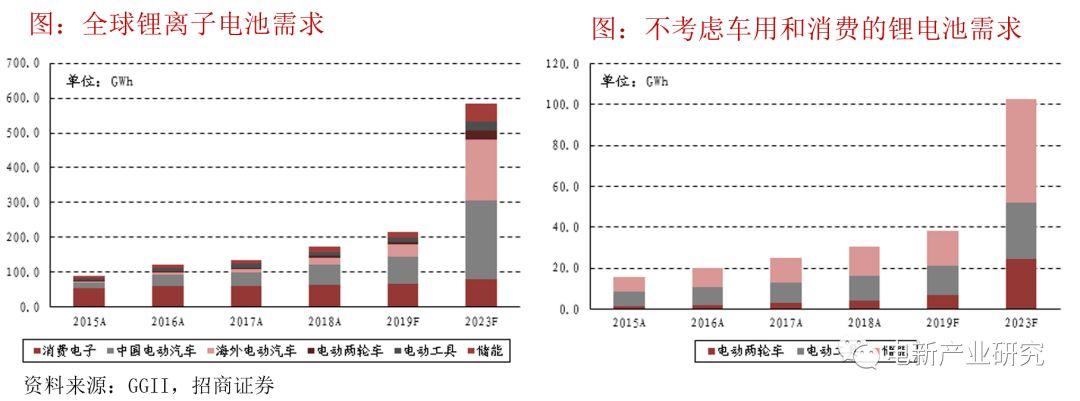

3.1 全球電動車將在近幾年開始新一輪快速增長

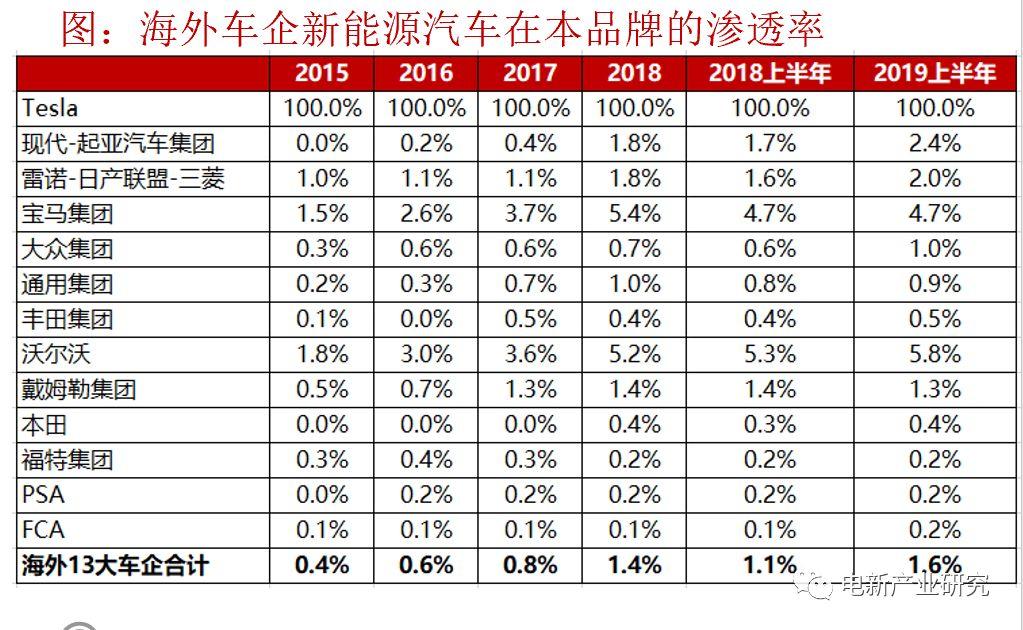

主流傳統車企的電動車滲透率將快速從當前的不到2%提升到2025年的10-15%。

傳統車企的平台化電動車型將在2020-2021年密集上市。

6年5-8倍增長,有望帶動全球電動車產業鏈開啟一波新的增長大週期。

3.1 鋰電行業未來的發展空間

電動工具相關:海外市場平穩增長,國內仍在替代鎳鉻。家用電子電器市場:無繩化、鋰電化趨勢非常明顯。

儲能市場:狹義的儲能市場剛開始商業化。

還有電動船、電動兩輪車等等

3.2 數碼時代,電池材料產業已經具有全球競爭力

在數碼電池大發展時期,電池材料的國際化分工程度比較高,無論是電芯,還是正極、負極、電解液等,都已經很深的參與全球競爭。其中,在手機等數碼電池領域的ATL,已經成為全球龍頭。經過數碼電池產業多年的拉動,國內在鋰電池材料領域,已經出現了一批比較競爭力的企業,這些企業正在加快接軌全球動力電池產業鏈,並可能成為在全球產業格局有影響力的公司。

3.2 中國電池企業快速成長

中國快速爆發的新能源汽車市場為中國電池企業的發展提供非常有利的條件。在發揮中國製造本身擅長精益化與成本管理的同時,迅速縮小與日韓電池企業在汽車產業know-how和電化學材料體系搭建上的差距。

從2015-2016年開始,在全球動力電池出貨量中,中國企業佔據多席。隨着行業集中度提升,中國企業仍然在全球前5中佔多數。

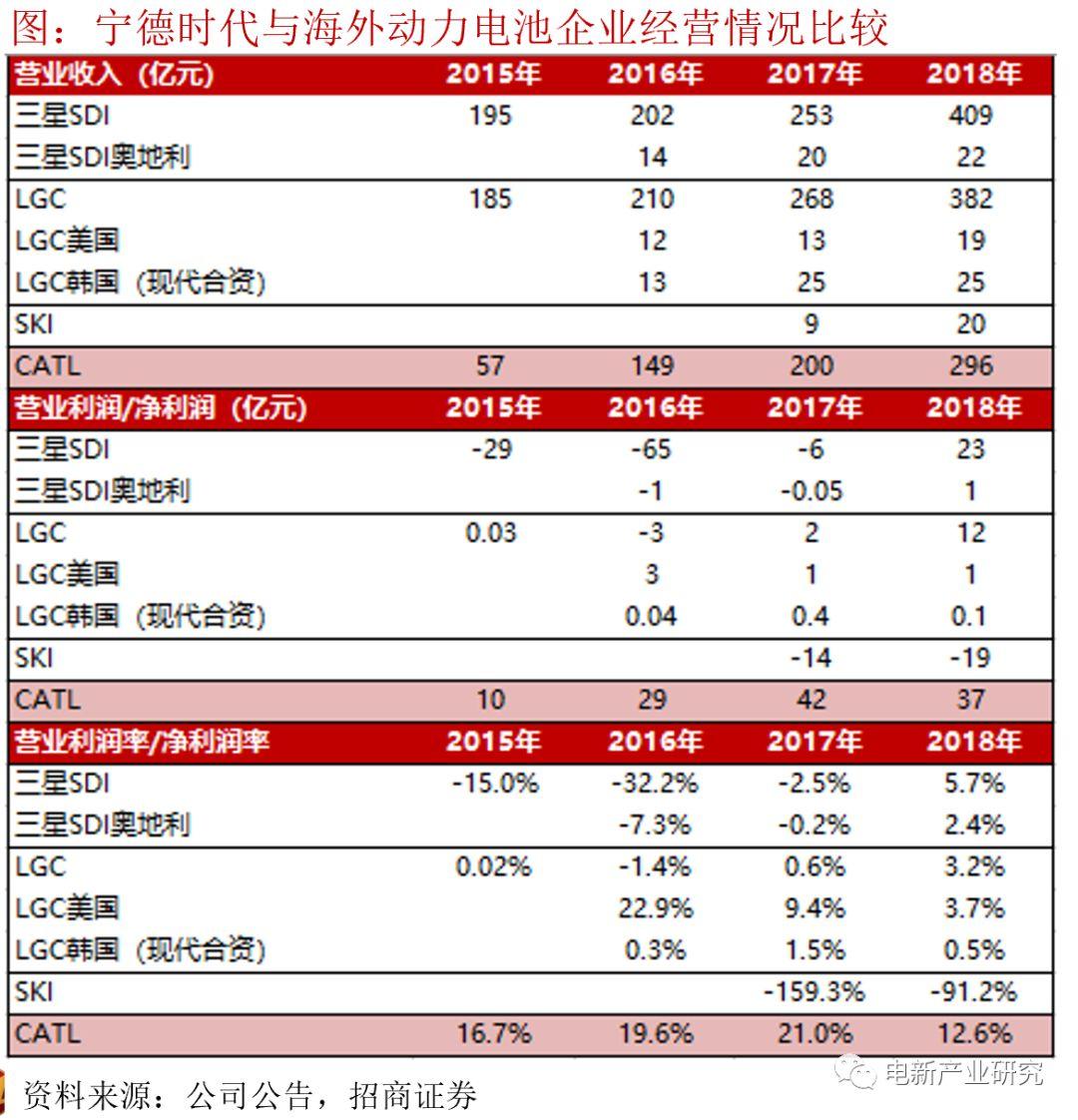

3.2 中國電池在全球的競爭潛力正在顯現

注:1)匯率按照人民幣1元=170韓元折算;2)三星SDI奧地利、LGC美國、LGC韓國(現代合資)均為主營汽車動力電池業務的子公司;3)三星SDI奧地利、LGC美國、LGC韓國(現代合資)、CATL採用淨利潤數據,三星SDI、LGC、SKI採用營業利潤數據

四、財務情況分析

4.1 財務情況分析

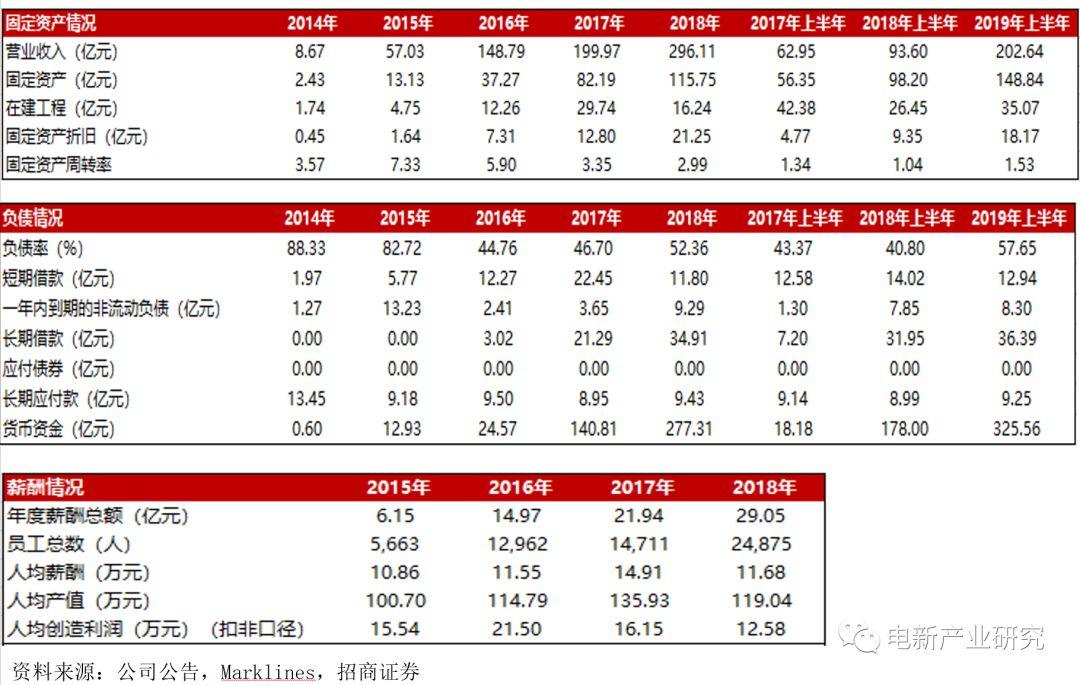

公司報表質量健康、紮實、強壯

回款優秀帶動現金流保持健康向好的趨勢,同時由於當期經營性現金流淨額數倍於當期利潤,2018年和2019年上半年均呈現正的自由現金流。

公司資產快速擴張的同時也伴隨着負債率的持續提升,不過2019年上半年公司各類有息負債約67億元,但在手現金約326億元。資產負債表紮實強壯,同時回報率也比較健康、良好。

電池企業面向車企,研發週期長,巨大、持續的資本開支,需要強壯的資產負債表。

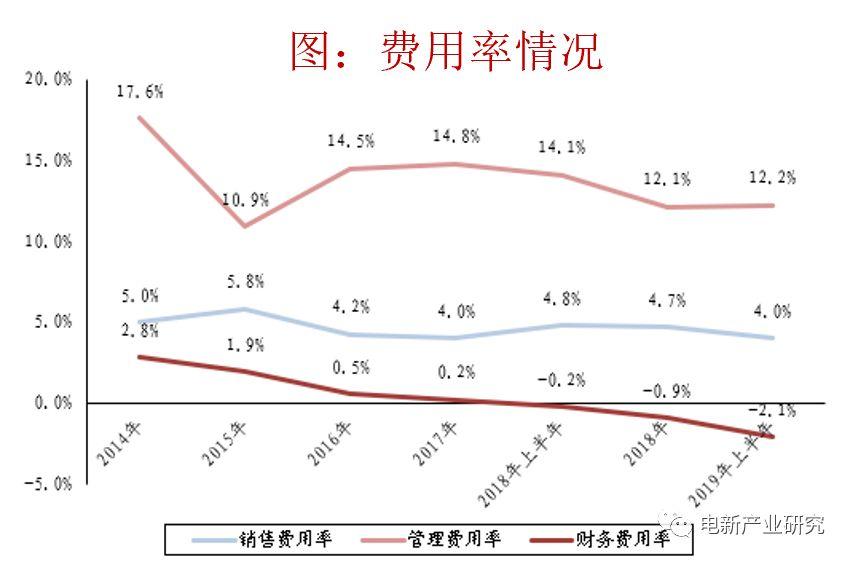

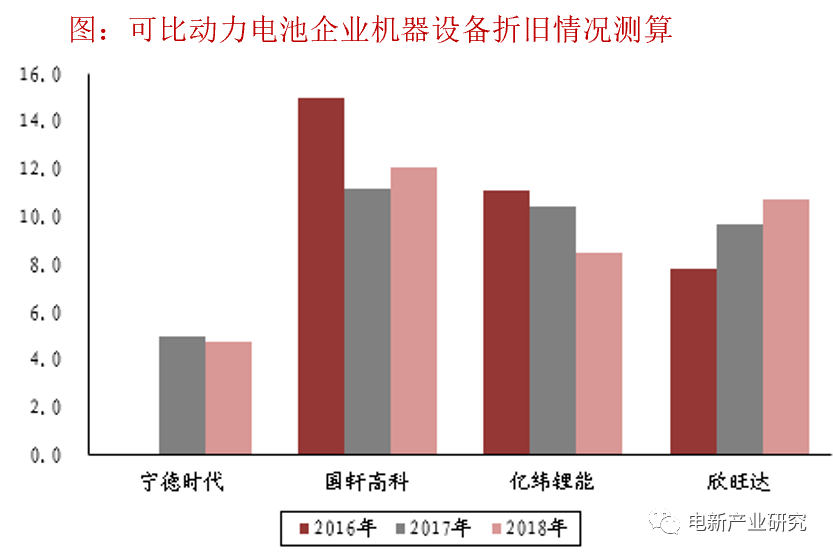

4.2 利潤的彈性-折舊

電池企業的固定資產折舊中主要是機器設備的折舊。公司折舊政策更激進,原先按照5年,今年改為4年,而對手普遍在10年左右。

加速折舊後,公司近兩年利潤揹負一定增長壓力,但後續將輕裝上陣。

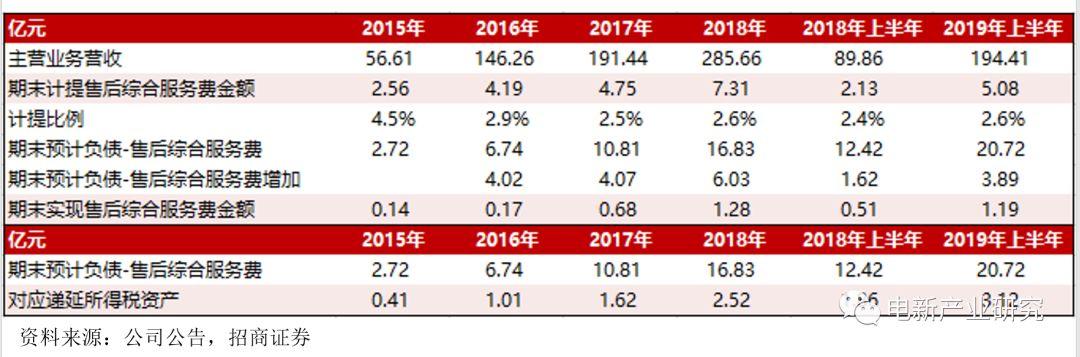

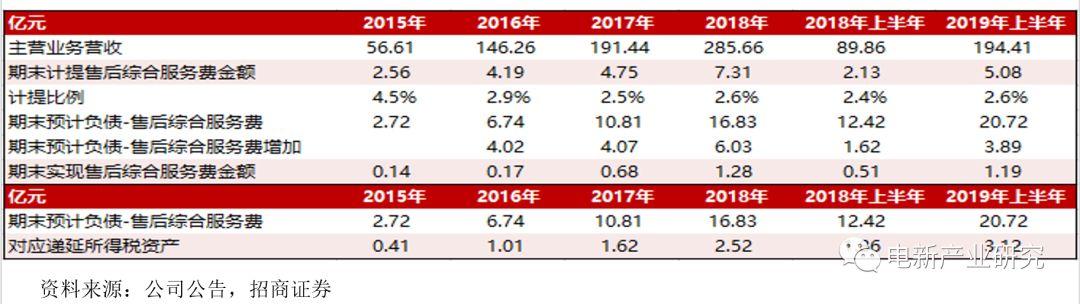

4.2 利潤的彈性-售後服務費

定義:簡言之是產品質保金,在質保期內需為客户提供免費維修等服務。

計提售後服務費時對報表的影響。增加銷售費用,增加預計負債。同時由於税法準則下所得税仍按照不考慮售後服務費繳納,但會計準則下考慮,從而形成遞延所得税資產,可抵扣未來的所得税。

實現售後服務費時對報表的影響。相應衝減預計負債。

2016年以前公司計提比例為銷售收入的5%,2016年變更為3%。即是在3%的計提比例下,公司實際發生的售後服務費佔計提售後服務費的比例仍然比較低,可能會產生比較大的遞延所得税資產。

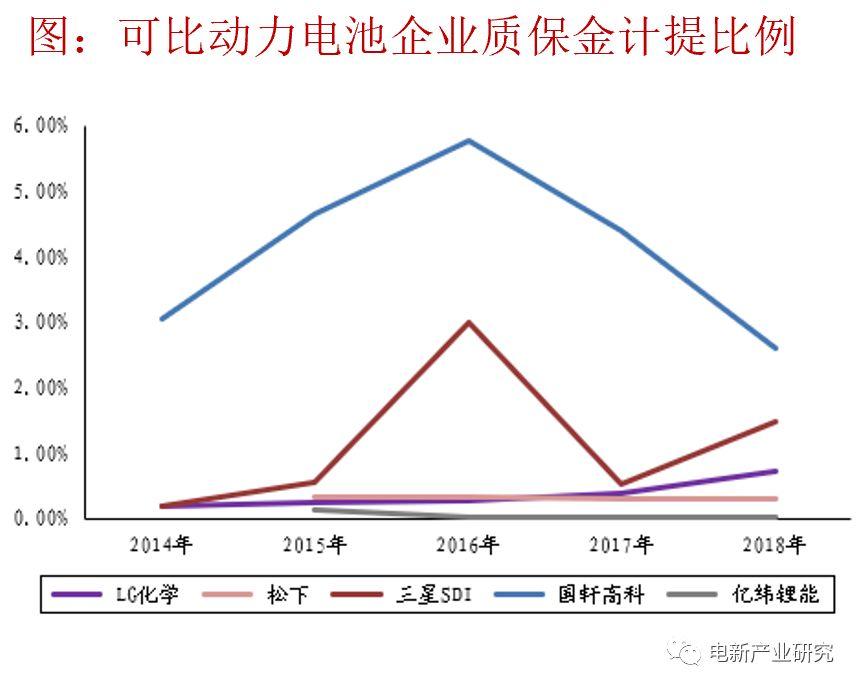

公司若降低計提比例,將產生較大的利潤彈性。可比公司公司中除國軒高科外,計提比例均低於2%,同時在此計提比例下,實際發生的售後服務費佔計提售後服務費比例仍然比較低。

4.2 利潤的彈性-返利

定義:本公司與部分客户簽訂帶有返利的合同條款,公司根據合同約定的返利條款確認預計負債。

計提返利時對報表的影響。根據返利情況,減少銷售收入,增加預計負債。同時由於税法準則下所得税仍按照不考慮返利的銷售收入(更高)繳納,但會計準則下按照考慮返利來繳納,從而形成遞延所得税資產,可抵扣未來的所得税。

實現返利時對報表的影響。相應衝減預計負債、應收賬款和對應的銷項税額。

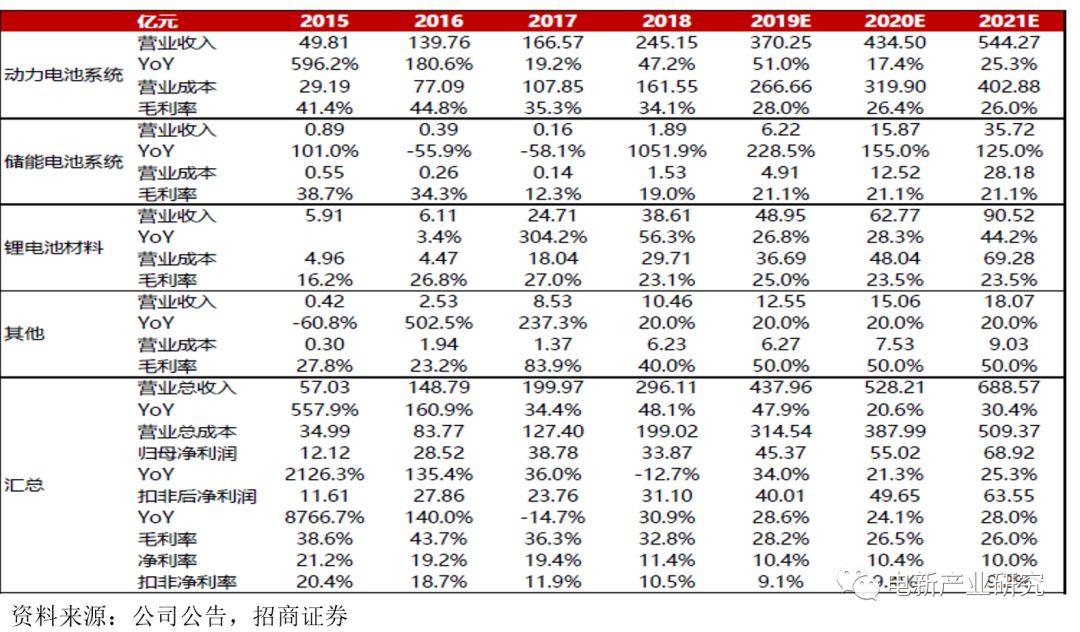

5、盈利預測

公司有良好的工程師文化,形成了領先的製造與研發體系,定位於全球市場,已成功卡位一系列國際主流客户,當前正在全球擴張階段且資產負債表也能支撐其後續擴張。我們認為,公司未來幾年有可能從規模、競爭力上甩開日韓同行,維持“強烈推薦-A”評級和目標價90-92元。

風險提示

新能源汽車政策低於預期:如果相關產業政策發生重大不利變化,將會對公司的銷售規模和盈利能力產生重大不利影響,因此存在一定的政策風險。

產能擴張與客户開拓低於預期:項目的投資建設存在項目逾期完工或試投產不順利的風險,也存在投資或營運成本費用的增加等,使項目經濟效益達不到預期目標的風險。

產品價格持續下降:行業參與較多且都在擴產,如果未來市場需求不及預期,市場可能出現結構性、階段性的產能過剩,將面臨一定的市場競爭加劇的風險。