10月18日,A股的四大快遞公司紛紛公佈了自己的10月份快遞業務情況。

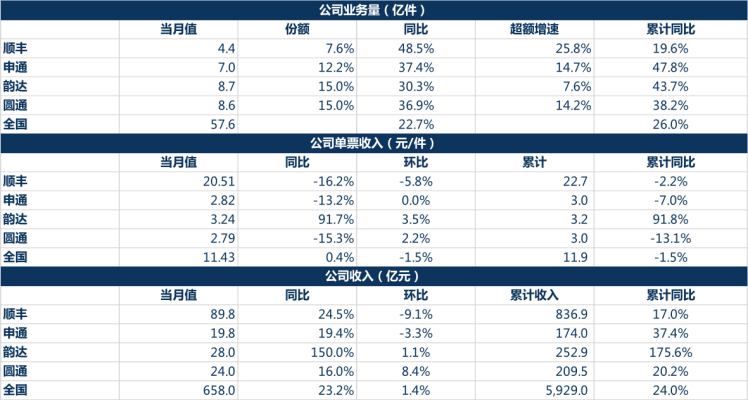

申通快遞表示,10月快遞服務業務收入19.80億元,同比增長19.44%,完成業務量7.02億票,同比增長37.38%,快遞服務單票收入2.82元,同比下降13.23%。

韻達股份表示,10月快遞服務業務收入28.02億元,同比增長149.96%;完成業務量8.65億票,同比增長30.27%;快遞服務單票收入3.24元,同比增長91.72%。

圓通速遞表示,10月份快遞產品收入24.02億元,同比增長16.04%;業務完成量8.61億票,同比增長36.94%;快遞產品單票收入2.79元,同比下降15.26%。

順豐控股表示,10月公司速運物流業務營業收入89.84億元,同比增長24.45%;業務量4.38億票,同比增長48.47%;單票收入20.51元,同比下降16.18%;供應鏈業務營業收入5.04億元,同比增長530.00%;合計營收94.88億元,同比增長29.99%。

而整體來看,四大快遞公司均有不同程度的上漲,從規模上看,順豐在快遞收入遙遙領先,達到其他三家的總和。

業務量增速上,順豐(48.47%)>申通(37.38%)>圓通(36.94%)>韻達(30.27%)>行業(22.7%)。

對於快遞收入的增加,4家公司都紛紛歸結於電商行業的增長,以及公司服務提升等因素,從整個10月份的數據來看,4家公司的業務量都是在上升的,但是增速也在放緩。

根據wind數據,行業在整個10月份收入和業務量總體都取得了不錯的成績,其中異地、國際件分別增長30%、35.1%,同城件下滑4.9%。

放到4支快遞股裏面看,10月份最大的看點應該是單票收入,4大快遞公司中,除了韻達之外單票收入上升之外,其餘的三支快遞股的單票收入都有不同程度的下降。

2018年以來,快遞行業進入價格戰,戰火延續到2019年,情況更甚,在價格下降的壓力下,快遞行業集中度在提高,2018年行業CR8市佔率為81.2%,同比2017年增長2.5個點。

所以,在2018上半年的時候,幾個物流巨頭都在説要降低物流成本,達到與國際接軌的水平,馬雲和劉強東都講過,要將社會物流成本降下來,降到GDP的5%以下,而發達國家的這一數字是6%到7%。而頭部快遞公司市佔率更高更有利於實現規模經濟,降低社會物流成本,這個過程是通過競爭實現的。

目前國內的頭部快遞公司為了爭奪市場份額,以較快的速度降低快遞費用,今年第三季度行業在加速降價,圓通價格環比也下跌了不少。

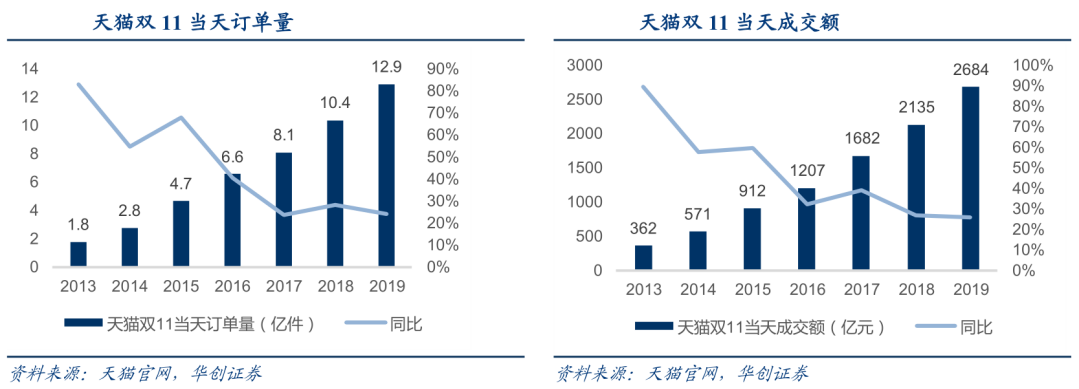

第4季度是傳統的快遞行業的旺季,從消費角度來看,第四季度最明顯的電商成交額大增,雙十一過後,又將迎來雙十二,其後又有年貨節,與之配套的快遞行業也是一個大利好,雖然增速有所下滑,但是不可否認的是,傳統旺季將會對快遞業是一個利好,快遞公司的價格競爭放緩,這對幾大上市公司的業績,將會是一個極大的利好作用。

另一個亮點就是韻達,10月快遞服務業務收入28.02億元,同比增長149.96%,快遞服務單票收入3.24元,同比增長91.72%。

從股價上來看,韻達是“四通一達”中市值最高的一家公司,按照11月19日的數據來看,報32.6元每股,市值726億元,大於圓通和申通兩家之和,Q3單季公司營收86.99億,同比增160.04%,實現扣非淨利潤5.98億,同比增24.96%。

Q1到Q3,韻達股份營收242.53億,同比增162.26%;扣非淨利潤17.85億,同比增26.61%。

另外,根據媒體的報道,阿里正持續尋找入股韻達的投資機會。2013年,阿里聯手銀泰集團、復星集團、富春集團、申通集團、中通集團、韻達集團等組建菜鳥網絡,也就説是,韻達早已經投靠了阿里,無論是從業務的依賴,還是從戰略方面的合作,韻達徹底歸順阿里幾乎已經成為定局,屆時將徹底納入到阿里的體系當中。

這或許也是韻達的一波機會。