近日,佳能公佈了其三季度業績,其營收和淨利均呈現走下坡路之勢,且在年內第三次下調了2019年的收益預期,其表現不容樂觀。

圖片來源於:Wind

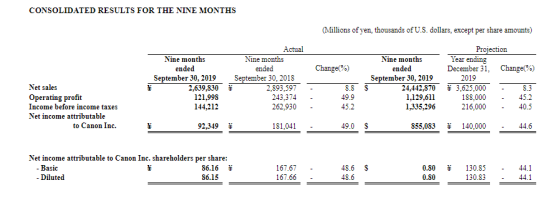

具體而言,受宏觀經濟等因素的影響,2019年佳能三季度實現營業利潤384.45億日元(合3.6億美元),同比下降43.7%;淨銷售額8694.95億日元(合80.5億美元),同比降6.2%;歸屬公司的淨利潤265.22億日元(合2.5億美元),同比減少42.7%;攤薄每股收益24.93日元(合0.23美元),同比下降41.8%。

圖片來源於:Wind

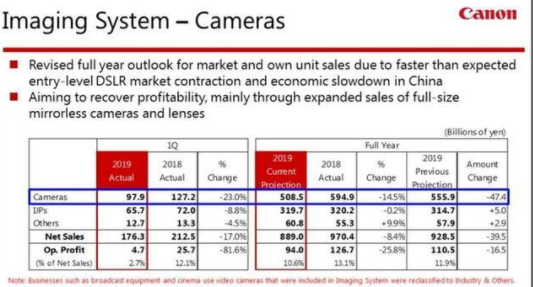

而目前該公司主要覆蓋以光學為核心的個人消費產品、辦公產品以及工業產品等領域,在這其中,報告期內,首先,影像系統業務領域營業額1,892億日元,同比下降13.9%,利潤101億日元,同比下跌56.8%;辦公產品業務領域營業額4,138億日元,同比下降3.9%,利潤403億日元,下跌15.4%;由於智能手機市場觸及增長瓶頸而間接使得FPD曝光設備以及OLED顯示器製造設備銷售受挫,產業設備及其他產品業務領域營業額1,762億日元,同比下降10.5%,利潤26億日元,同比下滑75.1%;但值得注意的是,相比於前幾項業務的頹靡之象,由於日本國內需求進一步釋放,CT設備以及超聲波診斷設備的新產品銷售受到提振,醫療系統業務領域表現較為亮眼,營業額1,139億日元,同比增長5.9%,利潤90億日元,同比增長14.6%。

與此同時,佳能方面預計2019年全年淨銷售量3.625萬億日元,同比下降8.3%;營業利潤1880億日元,同比下降45.2%;歸屬佳能公司的淨利潤為1400億日元,同比下降44.6%。

業績的下坡路?

圖片來源於:Wind

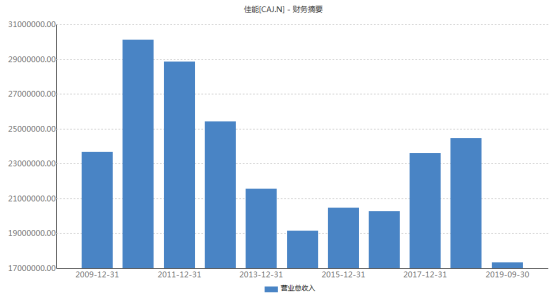

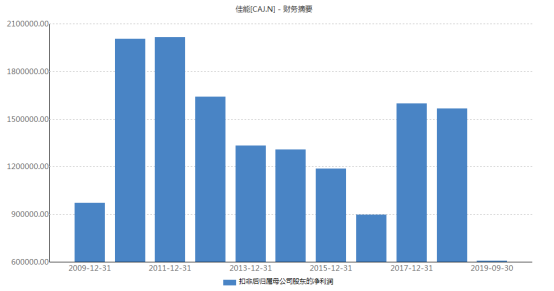

而事實上,覆盤其過往的業績,可以發現這一頹勢在此前的業績表現中便有所體現,根據此前的財報顯示,2018財年佳能營業收入3.95萬億日元,同比下跌3.14%,歸屬於普通股東淨利潤為2527.55億日元,同比增長4.48%,表現較為弱勢;而進入2019年,2019年第一季度所有業務都錄得了負增長,拖累了銷售額的增長,僅有8644.66億日元,同比降低10%;2019年第二季度財報顯示,佳能集團營業額9,058.69億日元,同比降低10%。

圖片來源於:Wind

顯而易見,作為數碼相機的龍頭企業,佳能似乎也難以阻止新時代下新趨勢的發展腳步,即隨着消費升級的概念深入,智能手機的不斷升級使得人們對拍照功能有着新的認識,佳能、尼康、索尼等代表企業的經營受到了較大的負面衝擊,進而對數碼相機的市場地位產生了較為明顯的威脅。

圖片來源於:Wind

根據行情顯示,2018年全球消費級數碼相機市場出貨量僅為2029萬台,萎縮了22%,預計到2021年將縮減近50%,其中,截止到2018年,我國數碼照相機產量為1135.91萬台,同比降低19.66%;且在出口方面,截止到2018年,我國數碼照相機出口量為3408萬架,同比降低9.36%。

顯而易見,目前這一市場環境從整體趨勢而言對相機行業是“較為不友好”的,畢竟隨着人們對智能化、網絡化以及數字化等新興概念的認知深入,在某種程度上功能一體化的智能手機或將成為了數碼相機的替代品,而後者想要擴容其市場規模可謂是難度不小。

但需要注意的是,2018年佳能以40.5%的市場份額坐穩第一寶座,隨後分別是尼康(19.1%)、索尼(17.7%)、富士(5.1%)以及奧林巴斯(2.8%)。與此同時,在2018年相機品牌關注度前10名的榜單中,佳能依舊以39.9%的關注度排名第一,索尼和尼康緊隨其後,其關注度分別達到20.35%和19.78%,由此可見,在相機市場的競爭格局中,佳能還是憑藉其過往所累積起來的規模優勢和品牌影響力具備一定的領先優勢,或許它可以在通過發展多元化業務的同時,繼續聚焦於專業化相機的性能提升上,為自身的產品添加高附加值,例如不同於入門機型市場的萎縮,其全畫幅專微市場表現較為積極,產品需求強勁。而除此之外,根據相關券商給出的研報,以下相關個股或將可以關注:

數碼相機概念的相關個股:

聯創電子(002036.SH):公司重點發展光學鏡頭及影像模組、觸控顯示器件等新型光學光電子產業,佈局和培育集成電路模擬芯片產業,產品可廣泛應用於智能終端、智能汽車、智慧家庭,已具備年產高清廣角鏡頭及手機鏡頭1.0億顆、觸摸屏6000萬片、顯示模組8000萬片、觸摸顯示一體化8000萬片的生產能力。2018年營業收入為48.02億元,同比下滑4.99%;歸屬上市公司股東的淨利潤同比減少13.40%至2.46億元,扣非後淨利潤為1.43億元,同比下滑44.02%;2019年上半年,公司實現營業收入26.7億元,同比增長21.48%;淨利潤1.22億元,同比增長26.96%;扣非後淨利潤9039.85萬元,同比增長10.97%。

佳都科技(600728.SH):公司是我國專業的人工智能技術與產品提供商,為全球提供人臉識別、視頻結構化、知識圖譜和智能大數據技術與服務。2018年實現營業收入46.80億元,同比增長8.54%;實現歸屬於上市公司股東的淨利潤2.62億元,同比增長23.35%;2019年前三季度公司實現營業總收入24.2億,同比下降13.3%;實現歸母淨利潤5.9億,同比增長423.2%;每股收益為0.37元。其中,公司毛利率為12.1%,同比降低2.3個百分點,淨利率為24.7%,同比提高20.7個百分點。但值得注意的是,報告期內,非經常性損益對淨利潤影響較大,合計5.9億元,而扣除非經常性損益後歸母淨利潤為248.5萬元,同比降低96.7%。

水晶光電(002273.SZ):公司是國內專業從事光學影像、LED、微顯示、反光材料等領域產品的研發與製造企業,下設十餘家全資及控股子公司,並參股日本光馳株式會社、浙大創投、寧波基石投資、上海翼暢、京浜光學、數碼朝歌等多家企業。2018實現營收23.3億元,同比增長8.39%;歸屬於上市公司股東的淨利潤4.68億元,同比增長31.57%,報告期內,公司通過優化產品結構,抓住手機多攝滲透和3D成像等光學新應用崛起的機會,實現產品應用多功能化、材料多樣化、膜系多種類化,在屏下指紋、雙通、窄帶、樹脂等相關產品上取得良好的發展,市場佔有率明顯提升;2019年上半年實現營收11.47億元,同比增長26.99%;歸屬於上市公司股東的淨利潤1.59億元,較上年同期下滑37.91%;基本每股收益為0.14元,上年同期為0.23元。

結語:

就目前而言,隨着智能手機的走熱,相機市場顯然受到衝擊,其生存空間在現行的發展進程中已然承壓,進而受到進一步的壓縮,基於此,相關入局的相機企業應以優化產品結構為宗旨,加強創新以開發符合時代趨勢的新產品技能,而針對本文的佳能而言,作為昔日的相機龍頭,其頹勢在短期內或將有所延續,畢竟雖然它依然試圖通過發展多元化業務,又或是削減成本來尋找新的增收點來挽回業績的失意,但由於其業務格局受貿易、匯率等經濟因素反應較為強烈,距離其回暖還有一段時間,對此,相關市場投資者應保持理性審慎的態度。