10月24日晚間,恆瑞醫藥披露三季度業績報告,報告顯示,2019年前三季度公司營業收入169億元,同比增長36.01%,扣非歸母淨利潤為35.36億元,同比增長27.25%。

單季度來看,第三季度,恆瑞醫藥營業收入為69.19億元,同比增長47.27%,扣非歸母淨利潤為12.47億元,同比增長31.15%,此前市場對其一致預期為歸母淨利潤同比增長25%,業績增長超市場預期。

受此消息的影響,今日公司股價高開2.89%,盤中一度漲近6%,股價創下歷史新高,截止收盤時間,公司股價漲5.84%,收87.54元/股。

(行情來源:wind)

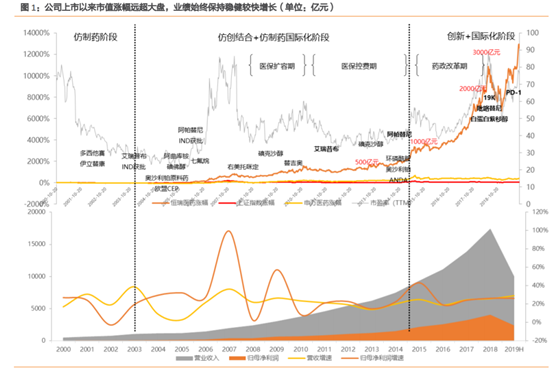

恆瑞醫藥是A股中不可多得的牛股之一,公司主營業務涉及藥品研發、生產和銷售,主要產品涵蓋抗腫瘤藥、手術麻醉類用藥、特殊輸液、造影劑、心血管藥等眾多領域。

自2000年上市以來,公司股價累計漲幅超過130倍,為投資者帶來豐厚的回報,同時公司自身營收從4.85億元增長到174.18億元,歸母淨利潤從0.65億元增長到40.66億元,至今仍保持穩健較快增長。

(資料來源:天風證券)

多年來,恆瑞醫藥堅持以創新為動力,打造核心競爭力。公司每年投入銷售額10%以上的研發資金,在美國、日本和中國多地建有研發中心或分支機構。公司研發團隊擁有3000多人,其中包括2000多名博士、碩士及100多名外籍僱員。

從前三季度財報來看,公司的卡瑞利珠單抗於7月22日正式上市銷售,三季度營收超市場預期,由此可見,卡瑞麗珠單抗銷售良好,券商分析師預計在短短2個多月時間內貢獻銷售超過4億元。

腫瘤事業部方面,三季度公司現有產品中,紫杉醇(白蛋白結合型)、吡咯替尼、硫培非格司亭等新品種貢獻收入增量,阿帕替尼、化療仿製藥穩中有增。

造影劑方面,近年來,中國造影劑市場規模穩步增長造影劑方面,隨着居民生活水平的不斷提升、健康意識增加、分級診療政策不斷深入,醫保覆蓋範圍的不斷擴大,病人數量與增強造影比例不斷提高。在目前的X射線造影劑中,碘海醇、碘帕醇是全球最為暢銷的造影劑,其次是碘克沙醇、碘普羅胺和碘佛醇。因此,公司的碘克沙醇今年以來取得較好的增長,帶動整個影響事業部的發展。

麻醉事業部方面,布托啡諾量價齊升繼續保持較高增速,右美託咪定因4+7集採丟失部分市場份額導致收入小幅下滑。

綜合事業部方面,公司大力開拓零售渠道,以艾瑞昔布、非布司他等慢病口服藥為突破口積極佈局藥店終端。

從財報來看,前三季度公司銷售費用61.64億元,同比增長32.78%,單季度銷售費用為25.13億元,三季度銷售費用大增,主要為7月份公司PD1上市導致的。

另外,管理費用15.21億元,同比增長52.07%。公司當季銷售費用率和管理費用率分別為36.3%和7.2%,兩項費用率合計與去年同期基本保持一致。

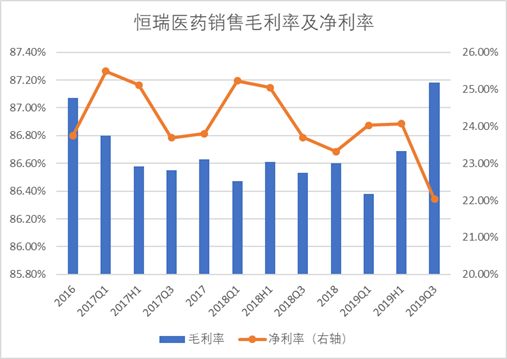

不過由於銷售費用及管理費用大增,因此公司銷售淨利率出現小幅下滑,

(數據來源:wind)

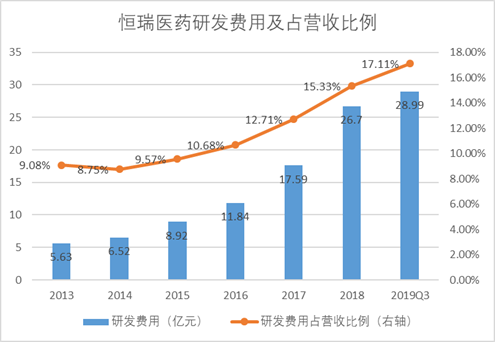

值得一提的是,前三季度公司研發費用合計28.99億元,同比增長66.97%,三季度單季研發費用14.15億元、接近上半年投入規模,研發費用率20.46%,規模及比率均創歷史新高,加大研發投入力度導致利潤增速慢於收入增速。

(數據來源:wind)

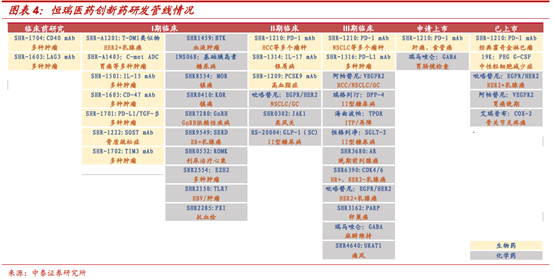

研發管線方面,公司創新藥研發即將步入收穫期,公司業績將持續保持較穩步增長。目前公司擁有超過30個新的活性物質處於臨牀階段,其中III期階段超過10項。

重磅產品研發進度方面:(1)卡瑞利珠單抗:第一個適應症(r/rcHL)已於5月底獲批;第二個(HCC2L)已於5月提交註冊申請並獲得優先審評,預計將於2020H1獲批;第三個(ESCC2L)已於9月提交註冊申請並獲得優先審評,預計ESCORT試驗結果與O藥ATTRICTION-3試驗、K藥Keynote-181試驗亞洲人羣結果相似;第四個(nsNSCLC1L)已於9月提交註冊申請並獲得優先審評,主要終點FPS初步結果已於9月在WCLC大會上發佈。

(2)吡咯替尼:第一個適應症(晚期二線)驗證性臨牀,ph3a試驗結果已於6月在ASCO大會上發佈,ph3b試驗(PHOEBE)公司宣佈成功;此外,第二個(晚期一線)、第三個(早期術前新輔助)、第四個(早期術後延長輔助)適應症均已啟動ph3註冊臨牀,第五個(HER2突變NSCLC)即將啟動。

(3)瑞馬唑侖:第一個適應症(胃鏡鎮靜)預計將於2019Q4獲批;第二個(結腸鏡鎮靜)已於6月提交註冊申請並獲得優先審評,預計將於2020H2獲批;第三個(全身麻醉)已啟動ph3註冊臨牀。

(4)糖尿病管線:瑞格列汀、恆格列淨的ph3註冊臨牀試驗,預計都將於2019年底完成1年期隨訪,有望在2020H1提交註冊申請。

(5)有望在2020年內提交註冊申請的其他分子:海曲泊帕(TPOR激動劑,ITP、SAA、CIT三個適應症其中之一),SHR-1316(抗PD-L1單抗,ES-SCLC1L)等。

(6)有望在2020年內進入後期開發階段的其他分子:SHR0302(JAK1抑制劑)、SHR-1314(抗IL17A單抗)、SHR-1209(抗PCSK9單抗)、諾利糖肽(GLP1R激動劑)。

當前恆瑞醫藥的滾動市盈率為84.8倍,已處於歷史上的較高水平,儘管公司未來有不少的重磅產品要上市,但是要消化該估值,仍需要一定的時間,因此若當前價位買入恆瑞醫藥,性價比一般,想獲得超額收益較難,不過長期來看,恆瑞醫藥仍舊是市場上難得的創新藥企,值得長期投資。

(資料來源:wind)