10月24日晚,通威股份發佈了2019年三季度報告,業績錄得平穩增長。

具體而言,得益於產能逐步釋放以及光伏產業回暖等因素的影響,通威股份實現了銷售收入、淨利潤的增長。

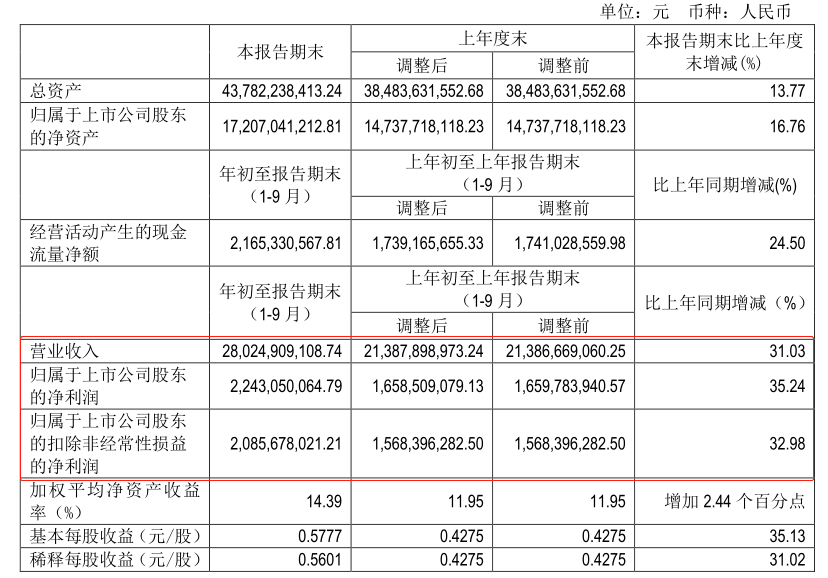

2019年1-9月公司實現營業收入280.25億元,同比增長31.03%;歸屬於上市公司股東的淨利潤22.43億元,同比增長35.24%,扣非淨利潤20.86億元,同比增長32.98%。

其中,公司在第三季度實現營業收入119.01億元,同比增長33.32%,歸母淨利潤7.92億元,同比增長7.02%,扣非淨利潤7億元,同比增長3.2%。

(圖片來源:公司公告)

公開資料顯示,通威股份成立於1995年12月,與2004年3月在上交所掛牌上市,以農業和新能源為雙主業,其中農業板塊主要以飼料工業為主,新能源板塊主要聚焦於光伏產業,以生產多晶硅料(上游)和光伏電池片(下游)為核心。按照2019年上半年的營收結構來看,農牧業務佔營收的比例為62.85%,光伏業務佔營收的比例為51.31%。

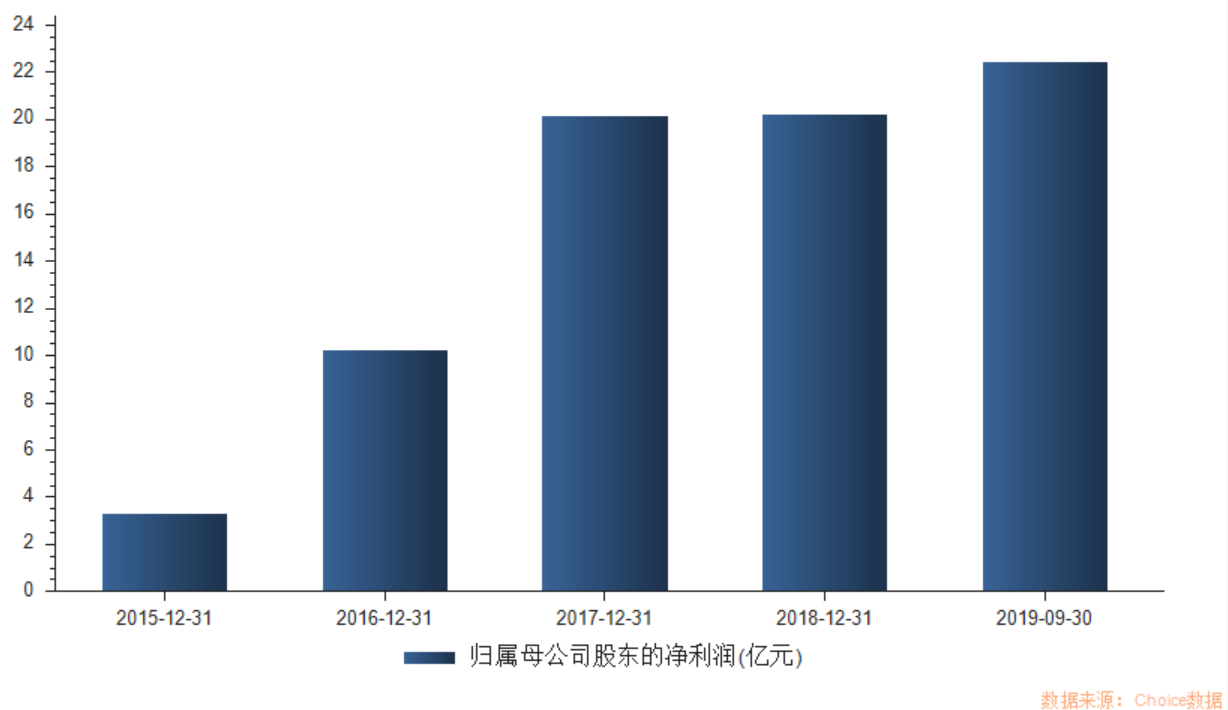

實際上自2018年光伏“531”新政之後,國內裝機需求下滑,行業進入寒冬期,通威股份作為行業標的之一,光伏業務受到影響,營收、淨利增速大幅放緩,根據數據顯示,2018年通威股份實現營業收入為275.35億元,同比增長5.53%,歸母淨利潤為20.19億元,同比增長0.51%。

(圖片來源:Choice)

2019年以來,受養殖行情低迷、市場競爭加劇等因素影響,農牧業務增速稍有放緩。

但隨着政策的持續利好再疊加海外市場需求旺盛,光伏產業市場逐漸“回暖”,多家企業的業績在今年上半年迎來了增長。

不過,光威股份除了受益於整個行業的回升,還在於公司新產能釋放增厚公司業績。

其中,在多晶硅方面,根據2019年中報顯示,上半年硅料銷售2.28 萬噸,同比增長162.85%,新產線生產成本已至4 萬元/噸以下,老產能生產成本也有望比2018 年繼續下降10%。

2018年末通威股份在包頭、樂山各2.5萬噸高純多晶硅料順利投產,分別在今年3月、6月達到了100噸/天的產量,10 月以來隨着兩個產能基地實現滿產,公司硅料產能有望得到全面釋放。

在電池片方面,公司在成都、合肥6.4GW產線相繼達產,整體產能利用率超110%。

與此同時,公司目前在建成都4期和眉山1期高效晶硅電池項目,預計2019年底至2020年上半年有望建成投產,屆時公司電池片產能將由12GW進一步提升至20GW,電池片業務盈利能力有望進一步提升。

值得注意的是,公司的業績雖在2019年逐漸得到改善,但通威股份的財務壓力並沒有減輕,根據三季報披露,通威股份流動性負債總計171.36億元,其中短期借款43.98億元,而公司賬上的現金僅為28億元,從這個角度看,公司面臨一定的短期償債風險。

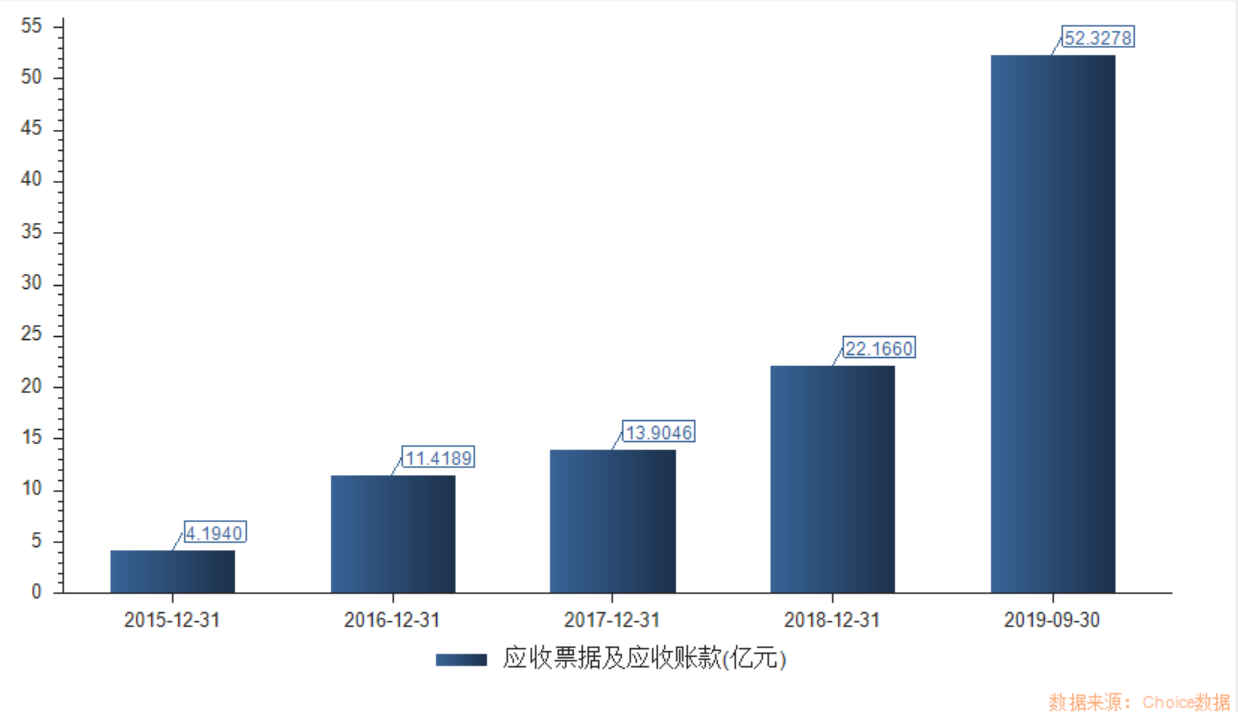

與此同時,公司的應收票據及應收賬款增速也較快,根據數據顯示,2016年至2019年1-9月這一指標分別為11.42億元、13.9億元、22.17億元、52.33億元,分別同比增長12.7%、21.7%、59.5%、84.6%。

公司稱,應收票據及應收賬款在今年1-9月內增速較快主要包括兩個方面的原因,一是光伏板塊規模擴大,客户採用票據結算較上年增加,二是應收光伏電站可再生能源補貼較上年增加。

(圖片來源:Choice)

值得一提的是,隨着光伏行業的政策和項目逐步實施,公司有望繼續受益。

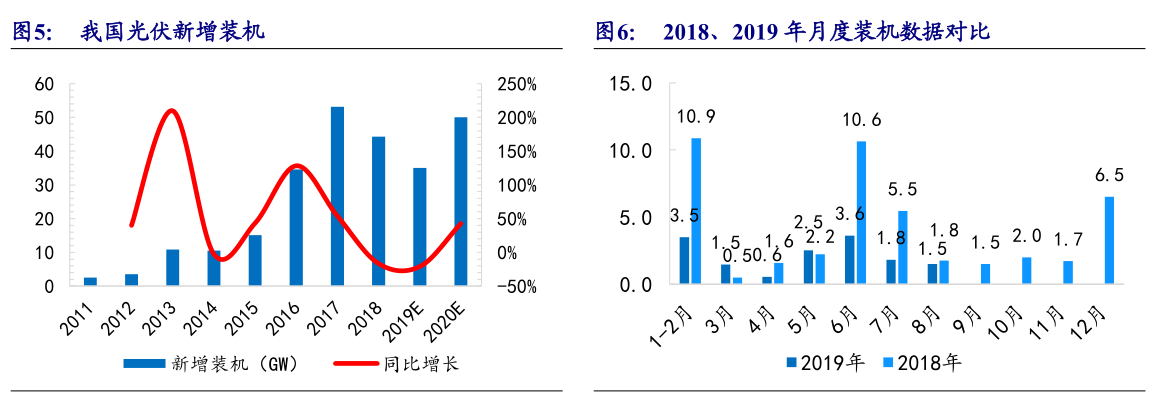

2019年5月,國家能源局公佈平價項目名單、7月份公佈競價項目名單,並且首次明確年度建設併網規模,預計2019年國內光伏建設規模50GW,對應下半年新增裝機28.6GW-33.6GW,環比上半年大幅增長1.51倍-1.95倍,同比2018年大幅增長43%-68%。

由於新增項目啟動較晚,光伏裝機的高峯在三季度並未出現,根據數據顯示, 8月新增光伏裝機1.49GW,同比下降15%,1-8月新增光伏裝機14.95GW,同比下降54.7%。

(圖片來源:新時代證券)

但市場部分投資者對光伏行業的預期較高,可三季度國內光伏市場需求卻並沒有回暖,基於此,市場對光伏裝機的需求感到疑惑,負面情緒也是導致隆基股份在10月16日公佈前三季度業績預喜後,股價暴跌的原因之一。

不過,券商機構對光伏行業仍持續看好。

國金證券:展望未來一個季度,明年海外訂單能見度將逐漸提升、國內政策(競價補貼額度等)將逐步明朗、Q1有望淡季不淡,行業基本面和板塊情緒均有望逐步回暖。

東吳證券:去年底光伏拐點以來,上半年平價、競價政策和項目依次落定,但國內市場啟動偏慢,今年估計35-40裝機GW,海外需求預計85GW+,全球125GW左右,PERC組件跌到1.8元/W階段底部,旺季雖遲到依然會到來。

新時代證券:國內2019年部分項目併網延後,奠定2020年國內高增長基礎,展望2020年,國內由於平價、競價等項目的全面實施,全年新增裝機樂觀,疊加2019年延期的項目,我們預計2020國內新增裝機45-50GW;海外市場在成本不斷下降的刺激下,需求也將穩步發展,預計海外新增裝機95GW;2020年全球新增裝機預計140GW左右。