昨日晚間,水處理板塊龍頭企業碧水源(300070.SZ)發佈了2019年三季報。其中,單季度業績實現大幅增長的表現,引來投資者的廣泛關注。

具體而言,財報顯示,今年前三季度其實現營業收入71.10億元,同比增長17.54%,歸母淨利潤3.62億元,同比下降36.80%;而在第三季度中,該公司實現營業收入35.54億元,同比增長61.94%,歸母淨利潤3.37億元,同比增長61.66%,第三季度業績可謂了實現大幅增長。

或受第三季度業績大幅增長的消息刺激,碧水源股價開盤便走強,截至收盤其股價上漲2.85%,報於7.57元,最新總市值為239.56億元。

(資料來源:wind)

三季度業績迎來反轉?

據資料顯示,北京碧水源科技股份有限公司(以下簡稱“碧水源”)成立於2001年,是中關村國家自主創新示範區高新技術企業,主要涉及環境保護及水處理等業務,該公司於2010年4月在深交所創業板掛牌上市,上市首日股價就高出發行價127%,曾坐穩滬深兩市“第一高價股”的寶座。

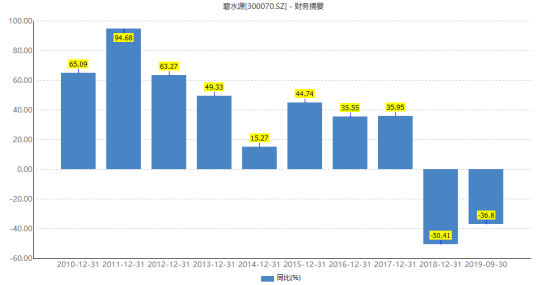

但值得一提的是,2010年至2017年間,除了2014年淨利潤增速放緩至15.27%之外,其餘幾年碧水源淨利潤增幅均處於35%至95%之間。看起來算穩健增長,但到了2018年,其業績突然變臉——營收和淨利雙雙下滑,甚至是淨利潤腰斬過半。

(數據來源:wind)

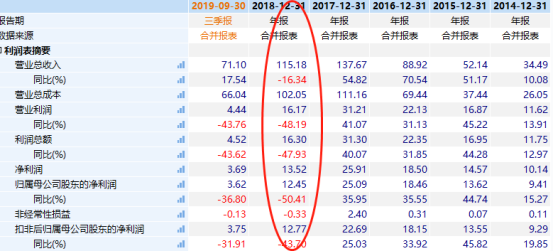

據財報數據顯示,2018年,碧水源實現營業收入為115.18億元,同比減少了16.34%;實現淨利潤為12.45億元,同比減少了50.41%;實現扣非後淨利潤為12.77億元,同比減少了43.7%。

(數據來源:wind)

分產品來看,報告期內碧水源傳統主業環保整體解決方案、淨水器銷售、市政與給排水分別實現營業收入78.28億、2.27億、12.23億,同比減少11.07%、10.32%、66.1%,佔營業收入的比重分別為67.97%、1.97%、10.62%;毛利率分別為27.56%、44.2%、14.11%,同比增長-6.7、-4、5.83個百分點。

而對於營收和淨利雙降的情況,碧水源在財報中表示,主要是2018年國家實施金融降槓桿以及PPP項目風險嚴格控制的措施,公司業務因此受到了影響,特別是公司為進一步控制經營風險,對部分風險項目的實施節奏進行了調整與管理,因而導致公司的業務及業績部分下滑。

但令人沒想到的是,業績下滑的情況還繼續延伸到今年上半年。據今年一季報和中期報顯示,該公司一季度和上半年分別實現了18.1億元和35.56億元,同比下滑21.26%和7.73%;實現歸屬淨利潤分別為0.83億元和0.26億元,同比下降了46.06%和92.94%。

而“一蹶不振”業績,也使得碧水源股價一降再降。從盤面來看,自3月6日年內新高10.68元以來,股價一路下行,8月15日時更是創出了5.95元的新低,而截止至今,其股價累計下跌逾27%。

不過如今結合其三季報來看,碧水源業績似乎稍稍回暖。據財報顯示,2019第三季度,公司實現營業收入35.54億元,同比增長61.94%,歸母淨利潤3.37億元,同比增長61.66%,扣非歸母淨利潤3.54億元,同比增長79.82%,單季度業績實現大幅增長。

那麼,對於碧水源而言,其業績是真得迎來反轉了嗎?

實則不然,目前的三季度業績表現只是一個好轉的情況,但對於營收和淨利雙雙實現大幅增長的目標來看,這遠遠是不夠的,僅僅只是一個小翻身。因而也就意味着,碧水源仍要繼續堅持發力,才能真正邁進反轉局面。

哪些因素在利好?

而令人好奇的是,碧水源三季度業績回暖,究竟是什麼因素在利好呢?

根據碧水源財報而言,該公司業績轉好主要表現在以下四個方面:

其一,戰略優化調整促進業績大幅改善,現金流狀況持續向好。2019年以來,該公司優化調整發展戰略,逐步迴歸到聚焦“技術+產品+運營”的發展路徑。隨着業務模式和發展方向調整,該公司從三季度開始加快推進項目進度,業績全面恢復,單三季度扣非歸母淨利潤較去年同期大幅增長79.82%。此外,公司現金流狀況呈現轉好趨勢,2019年前三季度,公司經營活動現金流淨額達12.38億元,同比大幅增長210.67%。

其二,中交集團與該公司合作推進較為順利,業務協同效應逐步釋放。目前,中交集團與公司的合作進展較為順利,明確了雙方在各領域合作和資源對接上的方向和重點。此外,近期,該公司與中國城鄉、中交第三公路工程局等組成的聯合體,中標“黑龍江省哈爾濱市城鎮污水處理項目二標段”,日處理規模達27.5萬噸,項目建成後,在特許經營期內有望通過污水處理服務費獲得較為可觀的穩定營收。

其三,良業環境上市工作穩步推進,助力光環境治理業務持續發展。目前,良業環境赴港上市工作持續推進隨着未來良業環境在香港成功上市,將有望促進公司戰略升級,鞏固公司的核心競爭力。同時,良業環境的資本結構有望改善,可擁有更多資源用於項目開發、建設,公司光環境治理業務規模可能進一步擴大,公司業績有望一步改善。

最後一點,需要指出的是,該公司在手訂單充足,疊加融資環境趨暖以及水環境處理市場需求不斷釋放,公司業績有望穩步增長。根據公司公告,截止2019年9月30日,公司擁有EPC在手訂單187個,未確認收入訂單金額153.85億元,BOT在建項目126個,尚未完成訂單金額達345.93億元,在手訂單項目充足。此外,隨着城鄉污水處理提標改造、海水淡化、高原湖泊水環境保護等政策執行和安全飲用水需求增加,水處理市場需求將不斷釋放,公司業績有望進一步增長。

總體而言,可以看出,碧水源在行業的利好下,以及自身的努力下,慢慢走出了營收和淨利雙雙下滑的陰影。但仍需警惕的是,訂單兑現低於預期、膜技術推廣低於預期、資金緊張等風險仍縈繞其身前,時刻影響該公司業績的兑現。