作者:遊家訓、劉珺涵

來源:電新產業研究

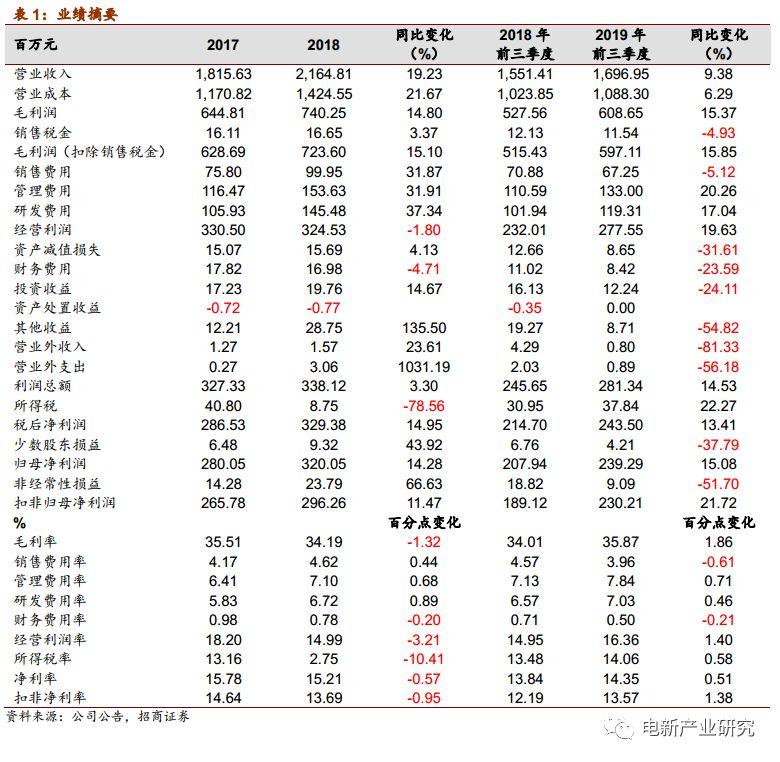

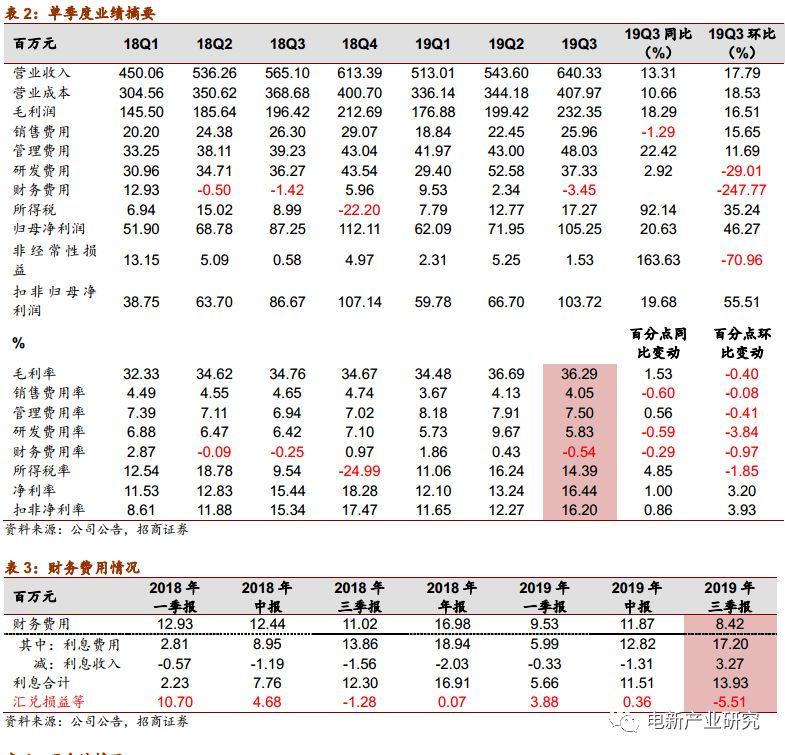

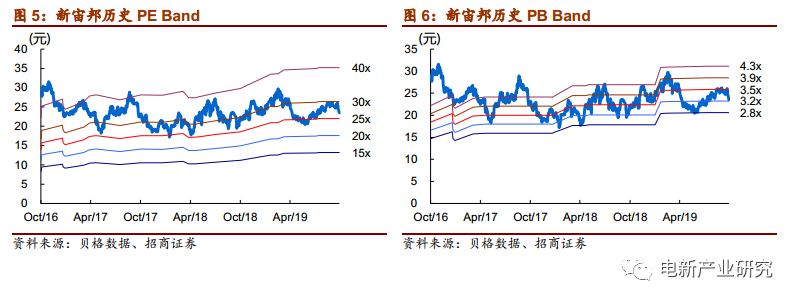

◾公司發佈三季報:前三季度實現營收、歸上淨利、扣非淨利約16.97、2.39、2.3億元,同比增長9.38%、15.08%、21.72%。其中,Q3公司實現營收、歸上淨利、扣非淨利約6.4、1.05、1.04億元,同比增長13.31%、20.63%、19.68%。維持“強烈推薦”評級和目標價28-30元。

摘要

1. 業績符合預期。三季報業績位於預告範圍的中值,持續增長主要系1)有機氟化學品業務需求穩定增長,產品、客户結構優化,疊加主要原材料價格下滑,預計盈利能力維持高位;2)電解液業務預計量增價穩,業績貢獻持續增長;3)電容器和半導體化學品業務維持穩定;4)費用管控良好。

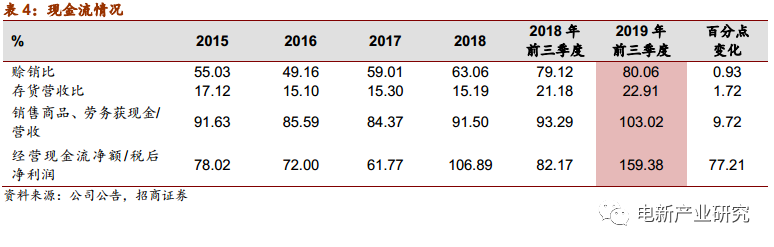

2. 費用管控良好,現金流表現較強。Q3毛利率約36.3%,同比增長1.5個ppt,預計繫有機氟化工業務毛利率同比大增,環比基本維持。Q3銷售、管理、研發費用率約17.4%,同環比下滑0.6/4.3個ppt,費用管控良好,環比下滑較多主要系Q2研發費用計提較多,Q3迴歸歷史常規水平。現金流持續向好,前3季度銷售商品、勞務獲現金/營收、經營現金流淨額/税後淨利潤分別為103%和159%,同比提升9.7和77.2個ppt,主要系銷售回款增加。

3. 電解液業務預計量增價穩。今年電解液價格基本維持穩定,同時,六氟磷酸鋰和溶劑價格在Q3均有所下滑,預計公司電解液毛利率水平較上半年略有回升。出貨量方面,Q3國內新能源汽車銷量增速階段性放緩,但公司海外客户的動力和儲能電池需求保持增長,預計公司出貨0.9萬噸左右,海外客户佔比可能超過上半年35%左右的水平。

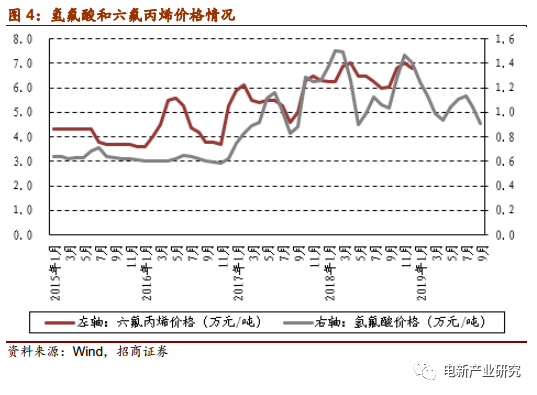

4. 有機氟化工業務盈利能力維持高位。去年開始,公司在國內外市場同時發力,產品端在醫藥中間體之外開拓含氟化學品產品,打入恆瑞醫藥等國內龍頭客户體系。同時,Q3氫氟酸價格開始下滑,預計帶動四氟乙烯、六氟丙烯(含氟精細化學品原料)價格有所下降,預計將支撐公司利潤率維持較高水平。

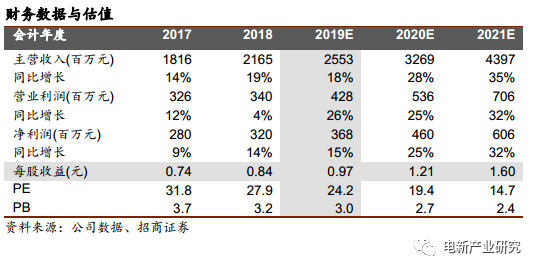

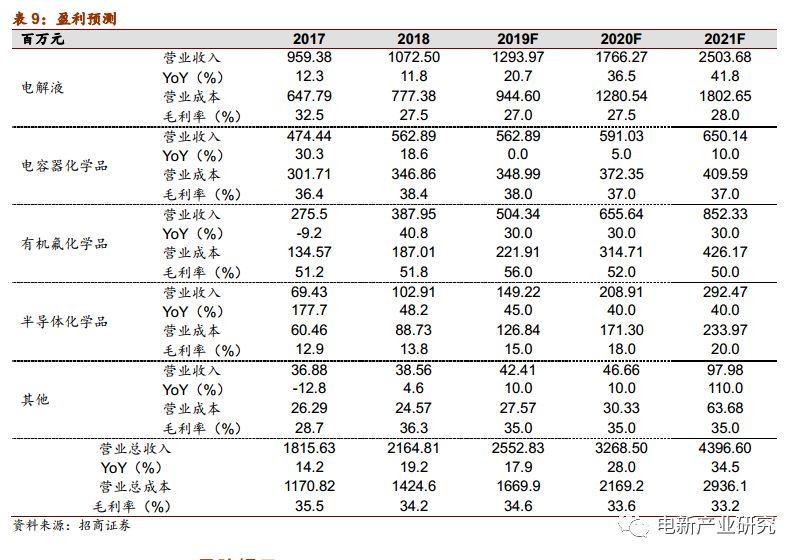

5. 投資建議。公司業務整體發展穩健,爆發力可能要看2020年海外放量情況以及半導體化學品貢獻上來。預計19-20年淨利潤3.7/4.6億元,對應PE約24/19倍,維持“強烈推薦”評級和目標價28-30元。

風險提示:政策波動,產能擴張與客户開拓低於預期,競爭加劇風險。

風險提示

1)新能源汽車政策低於預期:如果相關產業政策發生重大不利變化,將會對公司的銷售規模和盈利能力產生重大不利影響,因此存在一定的政策風險。

2)產能擴張與客户開拓低於預期:項目的投資建設存在項目逾期完工或試投產不順利的風險,也存在投資或營運成本費用的增加等,使項目經濟效益達不到預期目標的風險。

3)產品價格持續下降:動力電池不斷吸引新進入者通過直接投資、產業轉型或收購兼併等方式參與競爭,同時現有企業亦紛紛擴充產能,如果未來市場需求不及預期,市場可能出現結構性、階段性的產能過剩,將面臨一定的市場競爭加劇的風險。

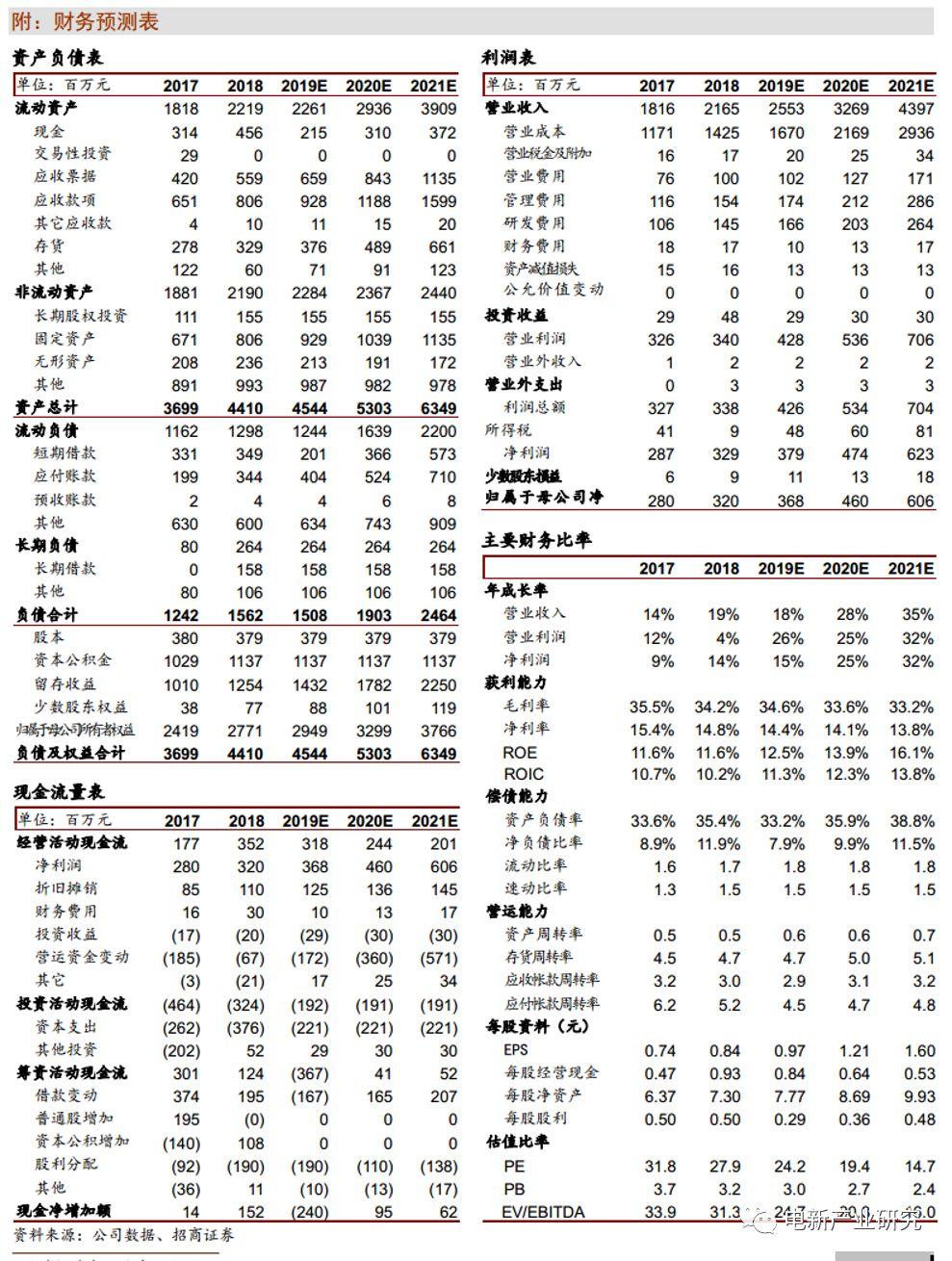

附:財務預測表