作者:趙可、劉義等

來源:降噪房地產

摘要:

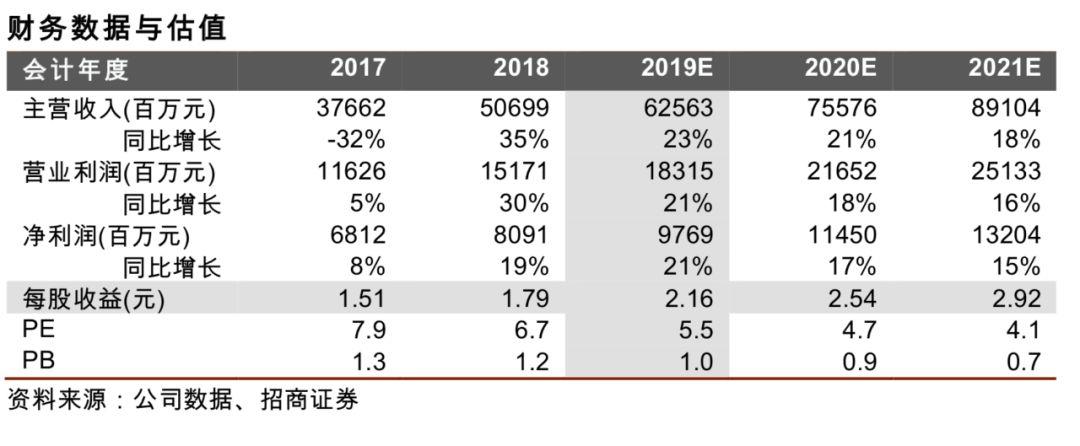

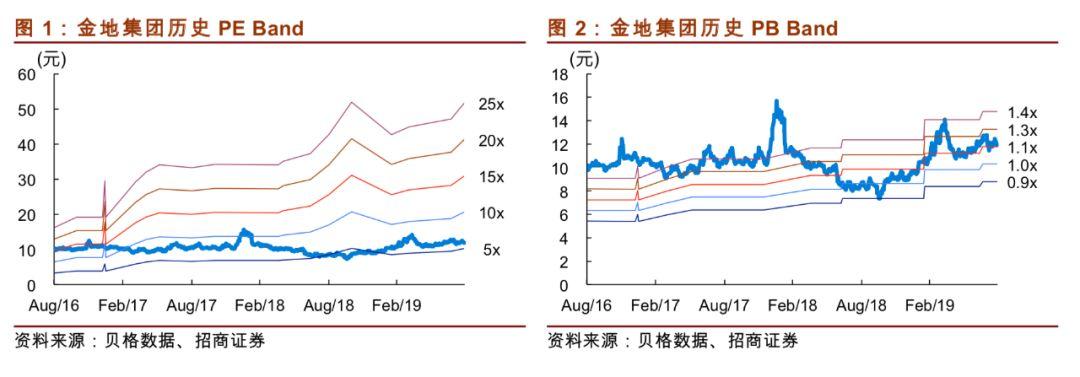

上半年業績高增,全年或有所收斂。公司作為老牌房地產龍頭,在 2017 年重啟加速擴張步伐,快速實現土儲擴充,當前可售貨值充足且聚焦一二線城市,公司相對優勢在於:1)融資優勢較為顯著;2)相對估值優勢突出(2019PE=5.5X、市值較NAV折價近40%);以及3)高“潛在”股息率,假設 2019年分紅率維持 2018 年33%的水平,對應2019年“潛在”股息率或接近6%。維持“強烈推薦-A”投資評級,短期目標價 16.2 元/股(對應 2019PE=7.5X)。

投資要點

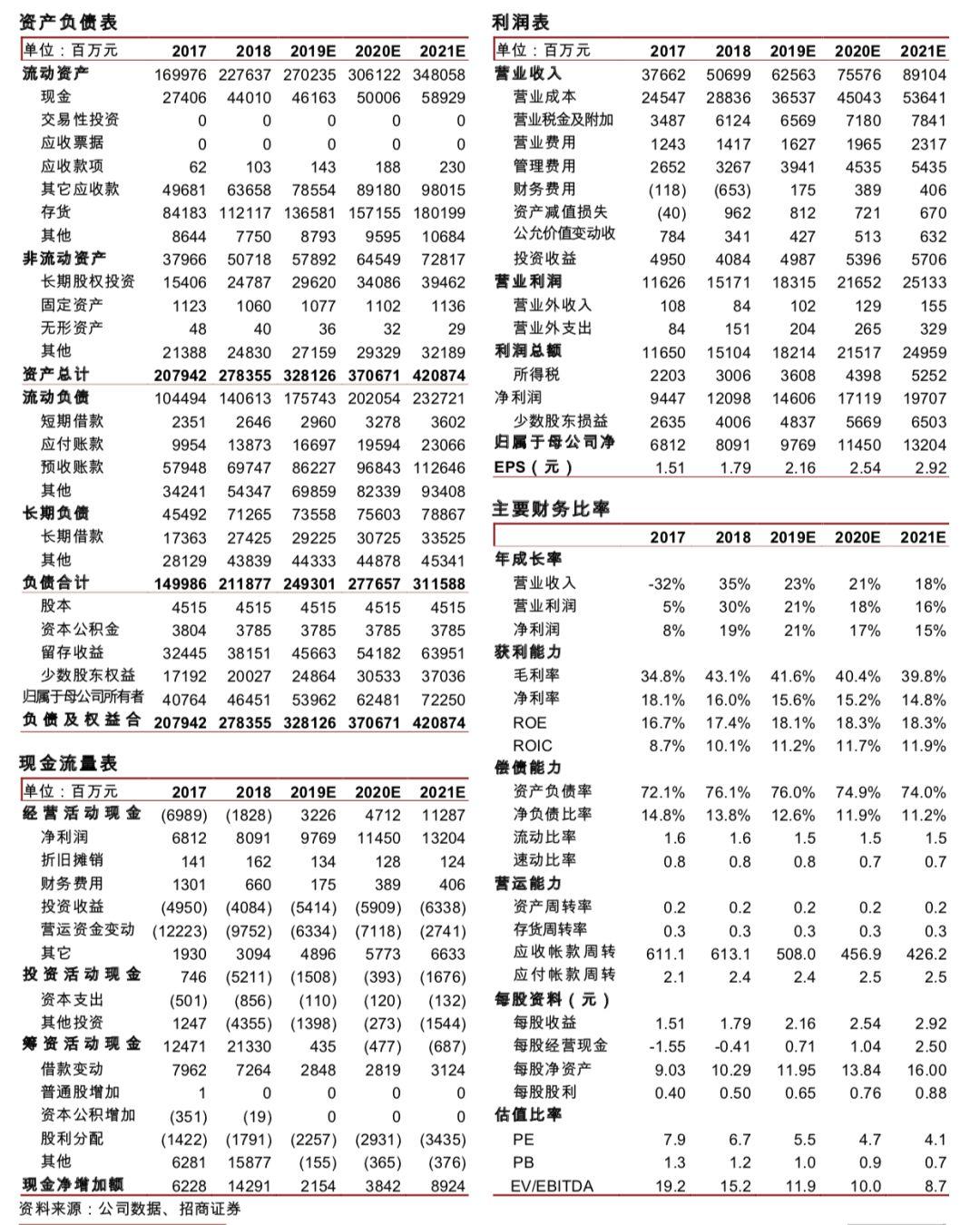

(1)上半年業績高增,全年或有所收斂。公司上半年營收/營業利潤/歸母淨利分別為225億64億36億,同比分別增長49%/82%/52%,扣非後歸母淨利同比+54%。具體看,期內結轉面積137萬平,同比+9%,結算均價1.46萬元/平,同比+40%(18年上半年基數偏低),共同推動結算收入實現高增;綜合毛利率提升2.1 PCT至40.4%,則進一步推升營業利潤增速至82%;但受期內結轉權益比下降影響,歸母淨利增速回落至53%,略高於收入增速。

展望全年,計劃竣工面積876萬平(較年初上調3%),較18年實際竣工面積增長30%,並表比例預計變化不大,也即結算面積增速或與竣工面積大體相當;18年結算均價大致1.8萬元/平,考慮到前兩年不含税銷售均價不到1.7萬元/平,故19年結算均價或有個位數回落,預計全年收入增速或收斂至20%上下。房地產毛利率去年高達43%(接近歷史峯值),預計今年全年或有一定下降,但投資收益有一定增加,綜合來看,歸母淨利增速或與收入相差不大。

(2)銷售較高增長,拿地仍相對積極。公司今年1-7月全口徑銷售面積/金額分別為498萬平米1004億元(上半年回款率80%+),同比分別增長15%/31%;上半年新開工663萬方,遠高於期內銷量,預計下半年可推貨值相對充裕,今年全年銷售目標大概率順利完成。1-7月新增全口徑計容建面710萬平米(一/二線佔比近70%),對應拿地總價575億,而“土地款/銷售額”較18全年下降5 PCT至57%,拿地略有收縮但仍較為積極,期內新增項目樓面均價0.81萬元/平米,“地價/售價”錄得40%,成本仍可控,也即拿地仍相對積極且成本可控。整體而言,公司總土儲約4760萬平(權益比約54%),其中一、二線城市佔比約為80%;總貨值大致8000億,可滿足公司3-4年開發需求。

(3)金地物業管理規模擴張提速,持有型物業穩健發展。物管方面,金地物業通過加大與外部企業的合作(如昌泰集團、興達集團、廣隆集團等),以及加快拓展非住宅業態(商業項目、產業園、高校等),管理規模擴張提速,截至年中,合同管理面積已近2億平;上半年物業板塊實現收入大致11億,毛利率約11%。持有型物業方面,包括商業地產,產業地產以及輕資產模式的上海“八號橋”、“三鄰橋”等,整體保持平穩發展,上半年實現收入大致4.5億,毛利率約81%。

(4)融資優勢凸顯,適當加槓桿補庫存。截至年中,公司賬面有息負債約932億元(銀行佔比45%、債券佔比55%,境外佔比10%,利息資本化比例44%),對應綜合成本僅4.87%(18年底為4.83%),在整體融資環境趨緊背景下,融資優勢更為突出;公司淨負債率約78%,較18年底提升了21 PCT,適當加槓桿補庫存(加大拿地建安等經營支出);公司在手現金395億元,對即期有息負債的保障倍數大致2.3倍,財務結構較為穩健。

投資建議

維持“強烈推薦-A”投資評級。公司作為老牌房地產龍頭,在 2017 年重啟加速擴張步伐,快速實現土儲擴充(尤其是 A 股平台),當前可售貨值充足且聚焦一二線城市,公司相對優勢在於:1)融資優勢較為顯著;2)相對估值優勢突出(2019PE=5.5X、市值較NAV折價近40%);以及 3)高“潛在”股息率,假設 2019年分紅率維持 2018 年33%的水平,對應2019年“潛在”股息率或接近6%。維持“強烈推薦-A”投資評級,短期目標價 16.2 元/股(對應 2019 PE=7.5X)。

風險提示:銷售增長不及預期,股權結構存在不確定性,分紅比例不及預期。