一、事件

國家郵政局和上市公司披露7月快遞數據:全行業實現業務量52.5億件,同比增長28.6%;業務收入完成608.4億元,同比增長26.3%。公司方面,7月A股上市通達系公司增速較為趨近,增速從高到底依次為韻達(+56.1%)、申通(52.2%)、圓通(41.6%)、順豐(22.6%)。

二、點評

7月,韻達和申通的業務增速高於行業增速,較為亮眼。順豐的增速得到持續修復,逐漸提升。主要是因為更新推出經濟件和下半年時效件。

從單價來看,韻達增長幅度最大,是因為派費並表的影響。順豐小幅下滑,有可能是因為推出了經濟件拉低了均價。圓通和申通同比減少大概12%。

回顧上半年,2019年1~6月,中國快遞行業業務量累計277.6億件,同比增長25.7%。其中, “順豐”完成業務量累計20.3億件,同比增長9.2%。

快遞公司主要是賺幹線運輸的錢,一輛車多裝貨才能多賺錢,實際使用的運力大小決定了利潤水平。“貨”就來自於收攬、派發。上半年正值春夏季,衣服體積小,所以相對來説,幹線利潤比下半年較多。

上述四家快遞公司都將在下週披露業績,從今年“618”、“海淘”的盛況,結合快遞業務歷史數據看,快遞業表現會不錯。

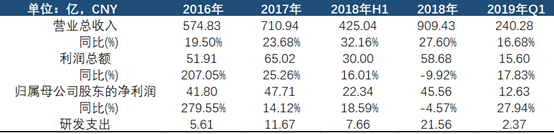

龍頭順豐一直在加速轉型,對重資產的投入增多,一體化的能力大幅提升。雖然2018年業績承壓,利潤出現下滑,但今年Q1的歸母淨利潤同比增加28%至近13億元,毛利率修復至18%。

而且,2018年的業績下滑是因為對開拓新業務投入大,利潤在後期才能顯現。從7月份的數據和2019一季度(為淡季)情況看,業務在持續修復,預計上半年業務量會有所回升。

加上2019年政府工作報告指出要全面下調增值税税率,交運行業新銷項税率為6%和9%(原10%),減税帶來的效益有望釋放。

信息網是順豐的核心競爭力之一,近年來,公司的研發投入持續提升。我們也觀察從順豐的招聘網站觀察到公司持續招聘IT、物流人才。同行比較,2018年圓通、韻達的研發人員僅為500-600人左右,研發投入僅佔1%不到。這意味着公司在持續招聘來支撐轉型升級,人才的優勢能提供強力支撐。

順豐目前細分中高端市場,把傳統業務分為時效件和經濟件。時效件市場整體發展穩定,預計增速會超10%;經濟件市場收益於網購的火爆,比如天貓旗艦店、手機廠商、餐飲等高端電商會使用順豐,這一業務預計增速能達到25%。

冷運物流業務注重儲藏技術和運輸,決定了行業門檻高。這一業務市場規模較大,還處在成長期。順豐具有技術、資金、供應鏈優勢,並且2018年收購了夏暉物流,實現優勢互補。2018年其冷運物流業務達42億元,同比增速近85%。經歷了改革,預計今年成績較佳。

重貨業務方面,2018年收購了新邦物流,目前已經實現快速起量,發展速度較快。同城業務的發展潛力較大,受益於外賣、超市配送崛起,2018 年這一業務全國的增長率同比達到 60%以上。國際業務主要是跨境電商,2018年,順豐國際業務營收達到26億元,同比增長 29%。今年的增速預計也能達到30%左右,但佔營收佔比較小,2018年僅佔2.9%。

整體來看,預計順豐中報業績會較為靚麗。