作者:範勁鬆、龔小樂

來源:中泰食品飲料

投資要點

事件:2019年上半年公司實現收入59.88億元,同比增長25.19%,實現歸母淨利潤12.48億元,同比增長39.88%,基本每股收益2.48元,同比增長40.11%;二季度實現收入23.20億元,同比增長4.34%,實現歸母淨利潤4.65億元,同比增長49.33%。

二季度消化庫存導致收入增速放緩,利潤端增速超預期。19H1公司收入和利潤增速分別為25.19%和39.88%,整體增長勢頭良好,預收賬款為5.17億元,同比下降35.62%,環比下降53.63%。19Q2公司收入增速放緩至4.34%,低於市場預期,主要是去年同期基數較高原因,同時今年淡季渠道全面去庫存,報告期末庫存水平降至歷史低位,為中秋旺季備貨奠定基礎;淨利潤增速高達49.33%,超出市場預期,主要是銷售費用率大幅下降所致,我們預計這可能與廣告費用確認節奏有關。分產品來看,19H1古井本部收入54.21億元,同比增長27.45%,我們預計古8及以上產品增速達50%以上,省會合肥和省外多地次高端價位產品動銷勢頭強勁;黃鶴樓收入4.58億元,同比增長6.63%,渠道反饋回款情況較好,預計全年業績承諾目標仍有望順利完成。

毛利率下行,期間費用率下降。19H1公司毛利率為76.72%,同比下降1.48pct,主要是人工成本提高和包裝升級帶來的原材料成本提升所致;期間費用率為35.95%,同比下降2.89pct,其中銷售費用率為30.74%,同比下降2.65cpt,管理費用率5.29%,同比下降0.57pct,財務費用率為-0.07%,同比提高0.35pct;淨利率為21.29%,同比提高2.15pct,盈利能力持續提升,主要得益於費用管控效率提升。19H1公司現金流表現靚麗,經營活動產生的現金流量淨額為10.42億元,同比增長55.73%,主要是銷售回款增加所致。

機制改善正在路上,期待進一步優化充分釋放經營活力。2018年公司開始深度聚焦次高端產品,推出古井20年,費用投入亦高度傾斜,努力把握行業紅利實現價格體系的躍遷,目前品牌戰略效果逐步顯現。在其他名酒快速發展的大環境下,政府對公司支持力度也在明顯增強,2018年銷售公司市場化考核逐步實施,同時費用管控更加嚴格高效,內在經營活力得到提升,2019年股權轉讓至國有資本運營公司,我們期待機制進一步深化,公司潛在利潤彈性有望充分體現。2018年古井集團收入已順利完成百億目標,我們認為2019年股份公司收入有望突破百億大關既定目標,這對古井而言亦具備里程碑意義。

古井是二線酒中優秀企業,理應給予更高估值定價。古井歷史業績表現相對穩定,核心是渠道管控能力突出,我們認為公司是二線白酒中的成長路徑非常清晰的企業,繼續看好中長期良好成長潛力。相對於大部分地產酒,古井在省外擴張做的要更好,近幾年費用逐步向次高端價位產品傾斜,努力拔高品牌力,目前省外收入佔比約40%,長期成長的天花板相對較高,我們認為古井應享受一定估值溢價,持續重點推薦。

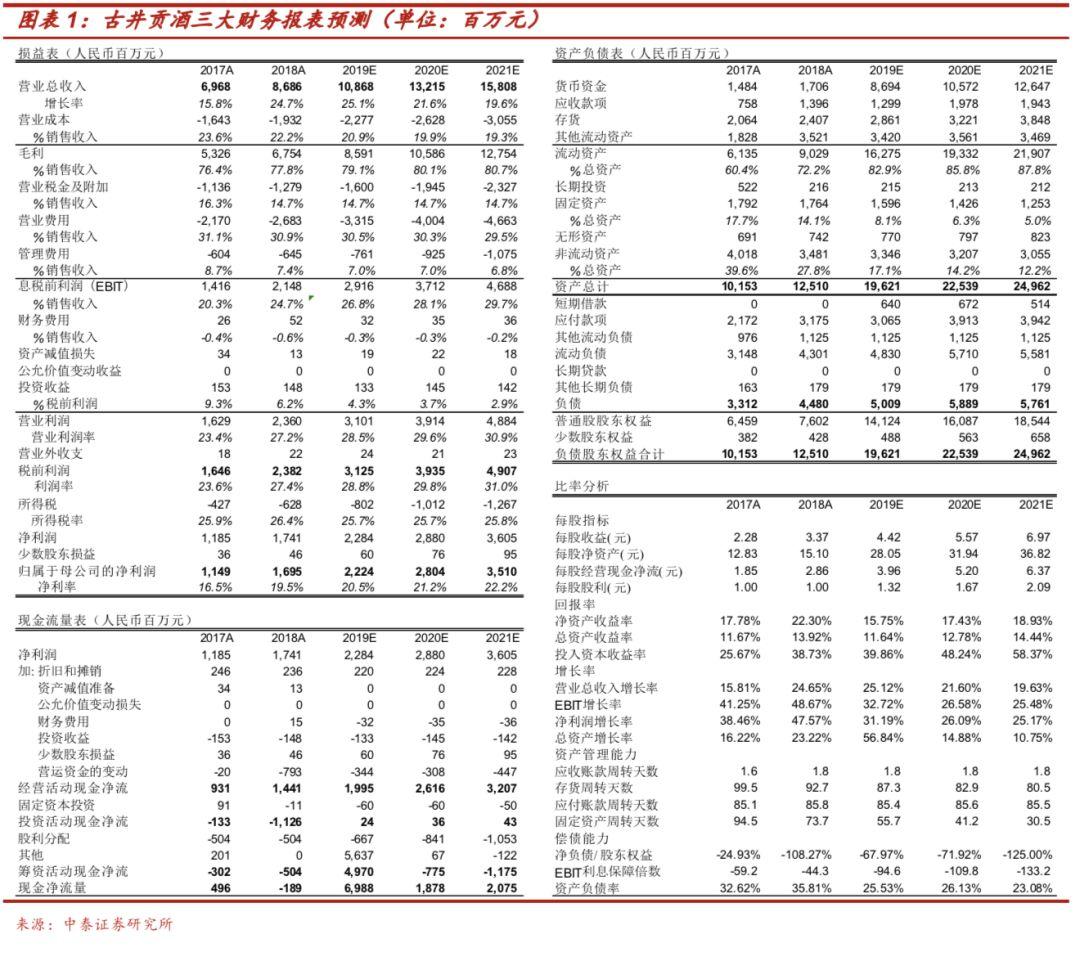

投資建議:維持“買入”評級,持續重點推薦。我們預計公司2019-2021年營業收入分別為109/132/158億元,同比增長25%/22%/20%;淨利潤分別為22/28/35億元,同比增長31%/26%/25%,對應EPS分別為4.42/5.57/6.97元。

風險提示:省內消費升級放緩、省外增長乏力、食品安全事件