昨日晚間,眼科醫療界的“當紅炸子雞”愛爾眼科向外界拋出了一份喜聞樂見的財報。

據財報顯示,2019年上半年,該公司實現了營業收入47.49億元,同比增長25.64%,實現歸屬於母公司的淨利潤為6.95億元,同比增長36.53%。整體而言業績表現不錯,符合行業預期,並且保持住了營收淨利穩健的增長水平。

而受此利好消息影響,愛爾眼科股價今日低開高走,截止發稿,其股價上漲2.29%,報於33.57元,總市值為1039.93億元。

(行情來源:富途)

眾所周知,愛爾眼科作為國內最大的眼科連鎖藥店,其業績和股價一直維持着高速的增長,而令人忍不住好奇的是:該公司業績高速增長的背後,是不是也意味着當下的眼科醫療行業真得很“吃香”呢?

營收淨利雙雙增長

據公開資料顯示,成立於2003年的愛爾眼科是一家連鎖眼科醫療機構,業務主要包括屈光手術、白內障手術、眼前段手術、眼後段手術以及視光服務。於2009年上市之後,其營收與利潤均保持增長。

值得一提的是,根據這一期的財報來看,其業績表現也十分搶眼:營收淨利雙雙實現增長,各項核心業務貢獻突出。

據財報顯示,2019年上半年,得益於其經營規模及品牌效應的擴大,以及醫療技術與服務不斷升級,愛爾眼科營業收入繼續保持了穩健增長。具體而言,其實現營業收入47.49億元,同比增長25.64%;實現歸屬於母公司的淨利潤為6.95億元,同比增長36.53%。

在這其中,該公司在上年同期高基數的基礎上實現了門診量316.43萬人次,同比增長15.31%,手術量29.96萬例,同比增長7.02 %。

而需要指出的是,對於這份超於行業預期的財報,不少機構也紛紛表達了積極的態度。其中,天風證券認為:

“近年來,愛爾眼科的渠道佈局不斷下沉,充分挖掘三四線以及縣級城市的眼科醫療消費需求,從而公司創造新新的盈利點。此外,在渠道佈局不斷下沉的過程中,未來三、四線城市以及縣級城市有望繼續為公司貢獻收入與利潤。”

此外,如果從愛爾眼科主營業務數據來看,似乎更能窺出其業績一直以來能保持穩健增長的祕密。

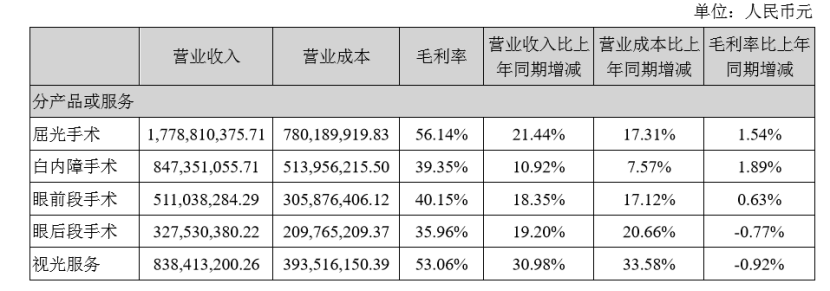

據財報披露,今年上半年,在居民眼健康意識增強,醫療消費升級及國家近視防控戰略不斷推動的大背景下,公司主營業務收入較上年同期增長 25.64%,其中視光服務較去年同比增長 30.98%,屈光手術收入較上年同期增長 21.44%,白內障手術較上年同期增長10.92%,其他項目均有不同程度增長。

(資料來源:愛爾眼科財報)

具體而言,屈光業務仍是愛爾眼科的營收“主心骨”,上半年營業收入為17.79億元,比去年同比增長21.44%,主要是手術量穩定增長的同時,全飛秒、ICL 等高端手術佔比進一步提高,形成量價齊升的趨勢。

其次是白內障,營業收入為8.47億元,比去年同比增長10.92%,主要受白內障的轉型升級影響高端晶體的消費轉化提升以及新技術的運用增加所致。

在這其中,尤值的一提的是視光業務,其增速排名第一。與此同時,視光業務在所有業務中的比重也有顯著提升,佔比為19.48%,主要受視光技術和產品的不斷創新升級以及國家近視防控戰略的部署實施。

最後在眼前段和眼後段業務,其分別實現營業收入為5.11億元、3.27億元,比去年同比增長18.35%、19.20%。

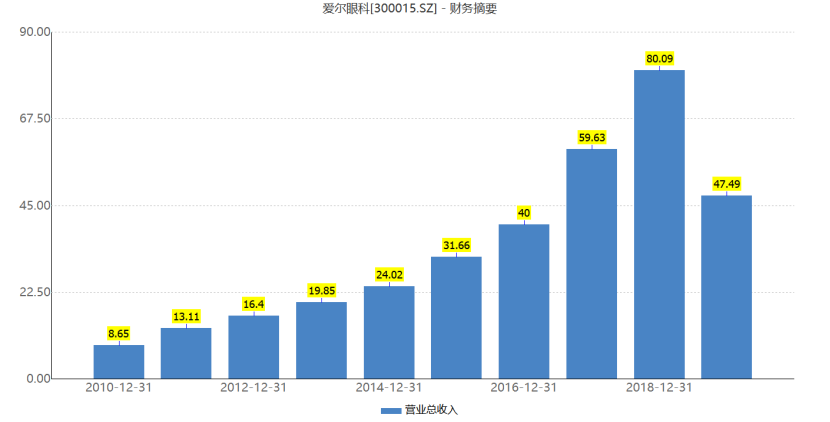

實際上,不得不提的是,愛爾眼科這家公司不僅僅這一期財報表現較好,翻閲其近些年的財報來看,你會發現該公司自上市以後便一直在高速增長的道路上狂奔了。

據數據顯示,8年時間內,愛爾眼科從2010年8.65億元的營收規模,增長到2018的80.09億元,年複合增長率(CAGR)為32.07%;而歸屬淨利潤亦從1.2億元增長到10.09億元,8年間的CAGR為30.49%,整體增速增長令人驚豔。

(資料來源:wind)

此外,在業績高速增長的態勢下,愛爾眼科的市值自上市以來也不斷攀升。截至8月23日收盤,愛爾眼科市值達1039億元,相較2009年10月上市之初的69億元,公司市值增長了15倍。

至此一來,在近幾年業績和市值持續增長的過程中,愛爾眼科“白馬股”形象逐漸深入人心。

眼科行業真得那麼“吃香”嗎?

事實上,不得不説的是,愛爾眼科可謂是選擇了一個好的賽道,而這也是它業績能夠維持高速發展的重要前提。

一般來説,行業的天花板是公司業績能夠維持增長首要考慮的一個重要因素,一個行業的天花板越高,則這個公司的發展空間越大。那麼,眼科行業的市場容量究竟有多大,而又為何説愛爾眼科選了一個好的賽道呢?

據瞭解眼健康主要分為眼病和視力不正常兩塊,它們均可導致視力殘疾(包括低視力和盲)。我國眼科疾病眾多,包括白內障、青光眼、小兒斜弱視疾病、眼底病及角膜炎、眶腫瘤等;視光不正則包括屈光不正(近視、遠視、散光)、屈光參差、視疲勞、老花等,其中目前以近視問題最為嚴峻。

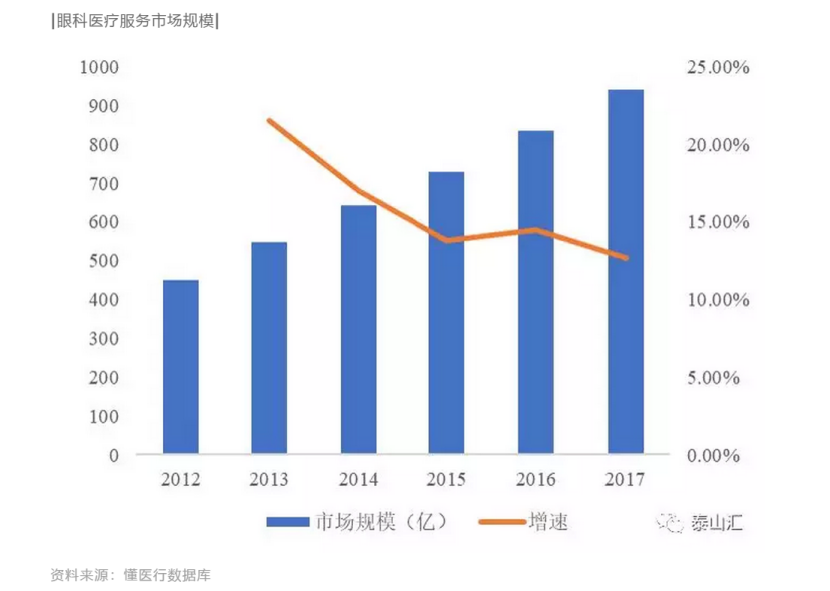

而根據相關數據顯示,目前我國約有5.5億近視、1000萬青光眼、1.4 億白內障(理論風險患病人數),以及1160萬眼底新生血管疾病患者,便由此為對應領域藥物和器械發展催生了不少機會。因而光大證券曾統計表示,我國眼科醫療服務市場保持着快速增長,2018年國內眼科市場規模將超過1000億元,市場需求極其廣闊。

(資料來源:泰山匯微信)

此外,值得一提的是,還有幾大因素不斷刺激眼科醫療市場的增長。

其一,近視等視光不正和以白內障為止的眼科疾病數量還在不斷攀升。

具體而言,近年來,我國兒童青少年的近視問題日益嚴重,且低齡趨勢明顯,世界衞生組織的一項研究報告顯示,目前我國近視患者達6億,青少年近視率已經高居世界第一,其中中國初高中生和大學生的近視率均已超過70%,近視防治工作刻不容緩。

與此同時,隨着人口老齡化趨勢的加重,白內障這一類眼科疾病患者人羣也異常龐大。據國家統計局發佈的統計數據,2018年,我國60週歲以上人口占比達17.9%,按照同時期13.95億的總人口,則當前我國老年白內障患者人羣大致在13.95*17.9%*80%=2億左右。

其二,消費升級的大背景下,不斷刺激消費需求增長。

當前我國消費升級趨勢明顯,高端服務佔比上升。在消費升級大趨勢下,眼科患者不僅更願意嘗試未滿足的手術治療,不少人也更願意為更好的手術效果自費承擔更高的手術費。比如國內屈光、白內障等業務的高端術式佔比逐年提升,推動眼科手術客單價持續提升。

以白內障為例,白內障出院人數由2011 年28 萬增長到2016 年63.23 萬,人均醫藥費也從5004 元增長到6536 元。從愛爾眼科自身的白內障業務發展情況來看,量價齊升的趨勢更為明顯。而以屬高端視光業務的角膜塑形鏡為例,近年來行業增速也均保持在30%以上,爆發性強。

除此之外,再疊加當前我國的眼科醫療服務滲透率還比較低的因素,可以看出,。無論是白內障、屈光、視光,還是其他眼,都存有巨大的發展空間。

至此我們可以大膽地説,眼科醫療的市場可謂是非常之大。

而結合上面眼健康種類的劃分來看,不難發現,愛爾眼科主要通過屈光手術、白內障手術、眼前段手術以及眼後段手術等業務切入了眼科醫療市場,從而選擇了一個天花板很高的行業。

結語

整體而言,雖然當前愛爾眼科在廣闊的行業賽道中,實現了業績和市值的“比翼齊飛”,但不得不説的,在高速發展的背後,其還是藴藏了一些潛在風險。

一方面,大量非同一控制下的併購必然導致鉅額商譽,截止到2018年第三季度,愛爾眼科的商譽已經高達21.65億,另外還有5個多億的無形資產(2017年大量醫院收購後形成),併購導致無形資產的原因很簡單,因為非同一控制下的企業合併在確認商譽之前必須先確認可辨認的無形資產。

而鉅額商譽之下,則意味着該公司埋下了一個潛在的雷,那就是減值風險。另外增加的無形資產,往後的每年會攤薄利潤,相當於先透支了以後的利潤。

另一方面,愛爾眼科在主要的一二線城市已有佈局,這也是業績貢獻最大的地方,後期的併購可能會以二三四線城市為主,這些城市的醫院能有多大的業績貢獻我們不得而知,加入併購的業績不及預期,愛爾眼科可能會被市場殺估值。

因此,我們需要警惕其併購業績不及預期還有商譽減值的風險。