作者:草叔

來源:草叔消費升級研究

業績簡評

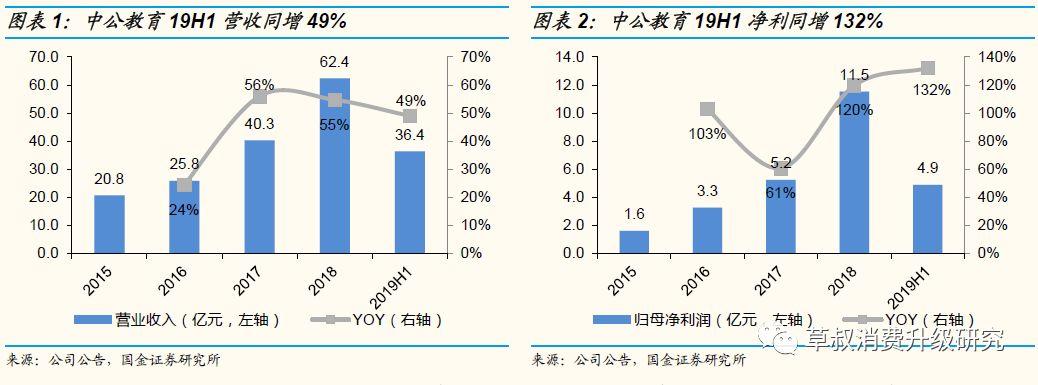

中公教育發佈2019年半年報,1H2019實現收入36.4億元,同比增長49%,其中2Q2019實現營收23.3億元,同比增長42%;1H2019實現歸母淨利潤4.9億元,同比增長132%,接近預告上限(預告為4.25億元-5.00億元,同比增長100%-135%),其中2Q2019實現歸母淨利潤3.9億元,同比增長46%;1H2019實現扣非歸母淨利潤4.7億元,同比增長139%,其中2Q2019實現扣非歸母淨利潤3.7億元,同比增長47%。在公務員國考招錄劇烈收縮約四成、省考招錄縮招約四分之一的背景下,行業受到了顯著衝擊。但公司表現出了行業龍頭應有的卓越管理應變能力,逆勢增長,大幅提升經營效率和盈利能力,並借勢擴大市場佔有率,依然實現了穩健快速的增長。

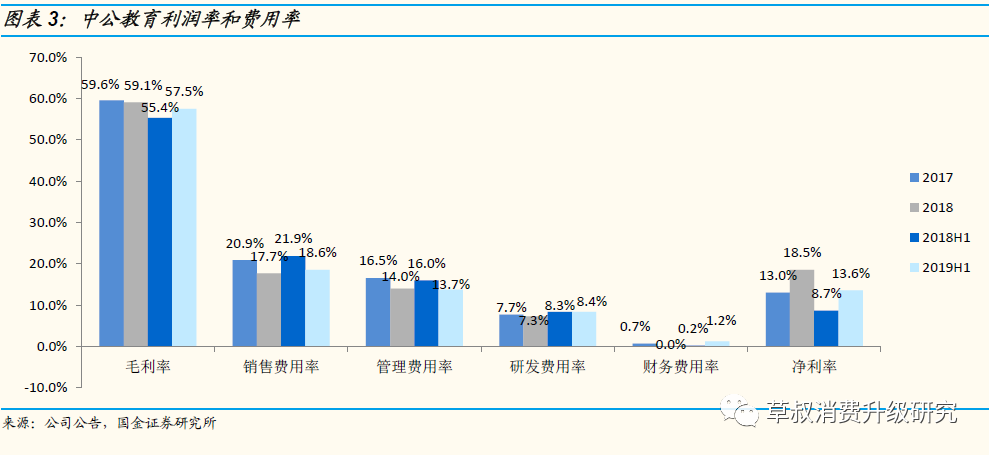

毛利率&淨利率提升,銷售&管理費用率下降,體現公司品牌效應加強,盈利能力進一步提升。中公教育1H2019毛利率為57.5%/+2.2pct,淨利率為13.6%/+4.9pct,銷售費用率為18.6%/-3.3pct,管理費用率為13.7%/-2.3pct,研發費用率為8.4%/+0.0pct。財務費用率為1.2%/+1.0pct;2Q2019毛利率為57.1%/+1.7pct,淨利率為16.6%/+0.5pct,銷售費用率為16.6%/-2.3pct,管理費用率為12.0%/-0.6pct,研發費用率為8.4%/+1.4pct。財務費用率為0.2%/+0.4pct。公司利潤率穩健提升,銷售費用與管理費用管控良好,盡顯規模效應及品牌效應,未來盈利能力有望進一步提升。同時,Q2研發費用率有所提升,有利於公司長期壁壘的構築。

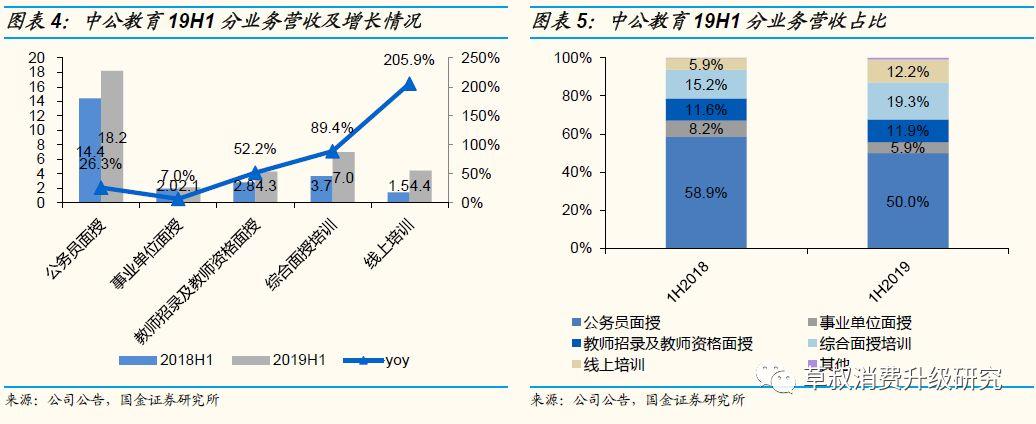

分業務收入來看,公務員業務線仍較快速增長,教師業務線快速增長,綜合業務線(考研業務等)快速增長潛力頗大

1H2019公務員業務實現營收18.2億元,同比增長26%,佔收入比重為50.0%,同比-8.9pct。公務員業務仍然保持較快增長,並未顯著受到招錄人數下滑影響,我們認為,招錄人數下滑競爭加劇,推動參培率提高,同時中公作為龍頭,市佔率有所提升。

1H2019事業單位業務實現營收2.1億元,同比增長7%,佔收入比重為5.9%,同比-2.3pct。事業單位業務增速相對較慢,下半年有望提速,仍需觀望。

1H2019教師招錄及教師資格實現營收4.3億元,同比增長52%,佔收入比重11.9%,同比+0.3pct,教師業務線條仍保持較快增長。

1H19綜合業務實現營收7.0億元,同比增長89%,佔收入比重19,3%,同比+4.1pct,其中最主力的業務之一為考研業務,還包括金融銀行系統培訓,IT培訓等方面的業務,增長迅速,潛力突出。

1H19線上業務實現營收4.4億,同比增長206%,佔收入比重12.2%,+6.3pct,1H19線上業務單獨作為業務線條披露,增長迅速。但線上業務也是為各個事業線條服務的,具有重要的輔助教學和招生作用,而並非完全獨立的存在。這不同於VIPKID等純線上平台,線上業務是中公教育提升用户滿意度的重要方式,並一定程度上幫助公司以較低成本獲客。

培訓人次同增44%,客單價持續提升,彰顯品牌效應。中公教育1H2019累計培訓人次達178.9萬人,同比增長44%,其中面授培訓人次93.1萬人,同比增長31%,面授客單價為3403元,同比增長5.5%;線上培訓人次85.8萬人,同比增長63%,線上客單價為518元,同比增長88%。面授業務細分來看,公務員培訓人次同比增長約10%,公務員業務客單價同比增長近15%,綜合業務客單價同比增幅超15%。

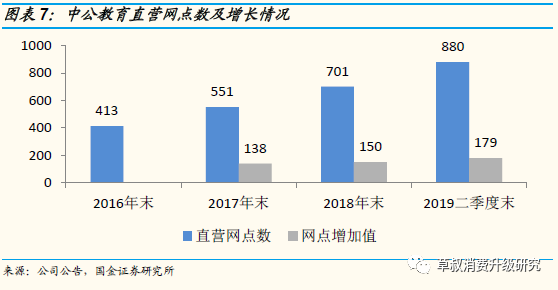

網點快速擴張,上半年淨增179個。截止2019年二季度末,公司網點覆蓋319個地級市,擁有880個學習中心,相較2018年末的701個淨增加179個,網點快速擴張(2018/2017全年分別淨增加150/138個)。公司已形研發團隊人數達1946人,相較2018年末增加44%,教師團隊人數達11604人,相較2018年末增加23%,教研體系規模化,龍頭優勢凸顯。

截止2019年二季度末,中公教育預收賬款為56.6億元,相較2018年末增加195%(37.4億元),相較2019一季度末增加30%(13.0億元)。

中公教育享受的馬太效應有望進一步加強

①參考試錯成本大,品牌定價能力強——客單價可提升(2018年面授客單價同比提升14%,2019上半年面授客單價同比提升5.5%)。中公教育是“招錄類考試”,這一類考試由於試錯成本較大,大品牌溢價會越來越強,中公教育享受的馬太效應紅利有望越來越強。

就業形勢嚴峻,焦慮感和迷茫感促生行業機遇。①近8個月,百度指數“找工作”指數急速上升。我們選取20170101-20190819期間“找工作”的百度指數整體日均值為43073,而20180819-20190819期間“找工作”的百度指數整體日均值為86124,整體同比高達470%,整體環比高達470% 。就業問題近年成為社會關注熱點。②考研人數增加側面反映就業形勢嚴峻。我國考研人數由2015年的165萬人,增加至2019年的290萬,同比增速由2016年的7.3%逐步攀升至2019年的21.8%,是近十年來增幅最大的一年,側面反映出就業壓力之大。我們認為,在就業競爭加大,社會壓力增加的背景下,中國人尤其是中國學生的焦慮感和迷茫感進一步加深,傾向於選擇通過考試這種“熟悉”、“靠譜”、“可控”的方式去獲取安全感,對穩定性強的工作的訴求增強,選擇爭取公務員、事業單位等相對穩定的工作崗位概率可能會進一步增加。而這類考試通常是一年一考或者是一年兩考,試錯成本較大,消費者對於大品牌的認可度更高,品牌定價能力強。

②大後台小前台,工業化標準化——規模效應下利潤率有望持續改善(2018年淨利率提升5.5pct,2019上半年淨利率提升4.9pct)。中公教育的“大後台,小前台”的重教研標準化打法模式,是其重要的競爭壁壘,中公現在做的事情類似於2008年學而思對K12行業做的事情,正在以工業化的方法改造整個行業。

③需求廣泛且深入,能夠下沉到低線城市——網點佈局仍有很大空間(地級市覆蓋率96%,未來縣城是佈局重點)。需求廣泛且深入,在低線城市需求依然廣泛存在,具廣闊下沉空間,尤其是地級市和縣。截止2019二季度末,公司已建立覆蓋319個地級市的880個學習中心網點,未來幾年,縣城將成為公司渠道下沉的新重點(截止2018年9月,全國共有334個地級行政區和2851個縣級行政區)。相對於線上授課,面授培訓仍是其主流培訓場景,網點的滲透程度影響消費者可觸及程度,渠道優勢至關重要。中公所處賽道可以説是教育行業細分領域覆蓋城市最廣泛的賽道。

中公華圖網點佈局覆蓋300+地級市VS新東方好未來進入<100個城市。中公和華圖近年加速佈局,網點遍佈全國。截止2019年6月,中公教育覆蓋31個省319個地級市, 擁有880個直營分支機構,對於地級市的覆蓋度高達96%,是全國非學歷職教領域網點數量最多,分佈範圍最廣,滲透率最強的公司之一。處於同一賽道的華圖教育,截止2018年10月,覆蓋31個省343座城市,擁有435家培訓中心,與中公教育覆蓋城市數量相近。可以看到,相對K12培訓來説,中公業務領域對於低線城市的滲透率更強,網點分佈更加分散。以K12培訓龍頭企業為例,新東方截止FY2018,在全國75個城市布有1081個網點,好未來截止FY2019Q3,在全國54個城市布有666個網點,城市分佈相對集中,目前仍主要分佈在新一線、一線、二線城市(根據第一財經分類方式,城市4個,新一線城市15個,二線城市30個,合計49個)。

④考試內容不斷迭代,參培率被動提升——參培人數增加,強研發的頭部機構有望受益(2018年研發費用4.6億,研發費用率在7%左右)。多為選拔性考試,考試內容不斷迭代升級,參培率仍有提升空間諸如公務員招錄,事業單位招錄或者教師招錄都是選拔性考試,這一類型的考試的特點是競爭在不斷升級的,考試內容在變難,參考隊伍也變的越來越專業,準備的越來越早,越來越全面,因此參培率的提升是大趨勢,有越來越多的人會“被動參培”。同時在這樣的背景下,研發能力(主要體現在課程設置和講義輸出等方面)強勁的龍頭公司,優勢在不斷積累的過程中越來越突出。

⑤細分賽道有共同性,競爭優勢可遷移,可進行品類拓展——如考研。中公教育自公務員招錄培訓起家,做到了細分行業第一的規模,穩紮穩打發展原主業的同時,一直在培育發展非學歷職業教育培訓的其他細分行業。其深耕職教培訓多年積累下來品牌、研發、渠道、銷售、管理等多方面優勢在進行橫向拓展過程中具有可遷移的特性。公司不同賽道的客羣其實畫像相似,並不是“非常想要考上公務員”的形象,而是“希望通過參加培訓,提高參加通過考試的概率,由此找到一份不錯的工作”的形象,核心驅動因素並不是公務員考試本身,而是對於就業的焦慮感和迷茫感,這也是中公做業務的初心——提高大學生職業能力素養,幫助其就業。

考研人羣和考公人羣畫像重合度很高,尤其是年齡有很強的銜接性,提高了多種業務的推廣效率:①在校生準備研究生考試:本科生早的話大二開始準備,一般大三開始複習,大四上學期9月份研究生預報名,10月份研究生正式報名,12月下旬考試。②在校生準備公務員考試:本科生一般大三下學期開始複習行測和申論,大四上學期10月下旬開始報名,12月份考試(國考)。研究生一般在研一(兩年制)或研二(三年制)下學期開始複習行測和申論,研二(兩年制)或研三(三年制)上學期10月下旬開始報名,12月份考試。

投資建議

我們預計中公教育2019-2021年實現營業收入89.0/113.5/137.6億元,同比增速43%/27%/21%,規模效應下,公司費用端改善高於預期,我們對2019-2021年歸母淨利潤分別上調了6%/5%/5%,預計公司2019-2021年實現歸母淨利潤16.9/22.7/29.4億元,同比增速47%/34%/30%,對應2019-2021年P/E分別為54/40/31倍,我們認為中公龍頭優勢有望持續凸顯,維持買入評級,提高目標價至17.5元。

風險提示

民促法的政策具有不確定性

參培率提升可能不及預期

公務員、事業單位、教師招錄人數存下滑可能性

未來綜合所得税率不確定性

職業教育地方性政策或存在差異

擴張過程中教師或存在短缺風險