作者:鄢凡團隊

來源:招商電子

事件:

大華股份發佈2019年中報,報告期內實現營收108.07億元,同比增長10.11%;歸母淨利12.39億元,同比增長14.51%;扣非淨利11.39億,同比增長2.81%;公司展望1-9月淨利潤增長10%-25%。

評論:

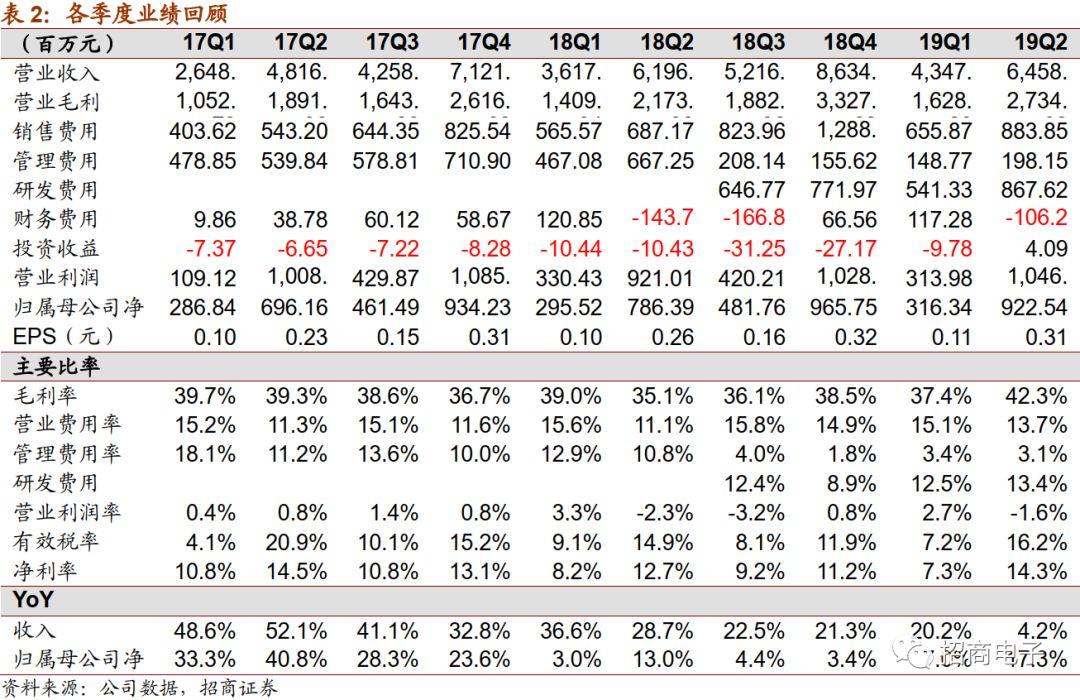

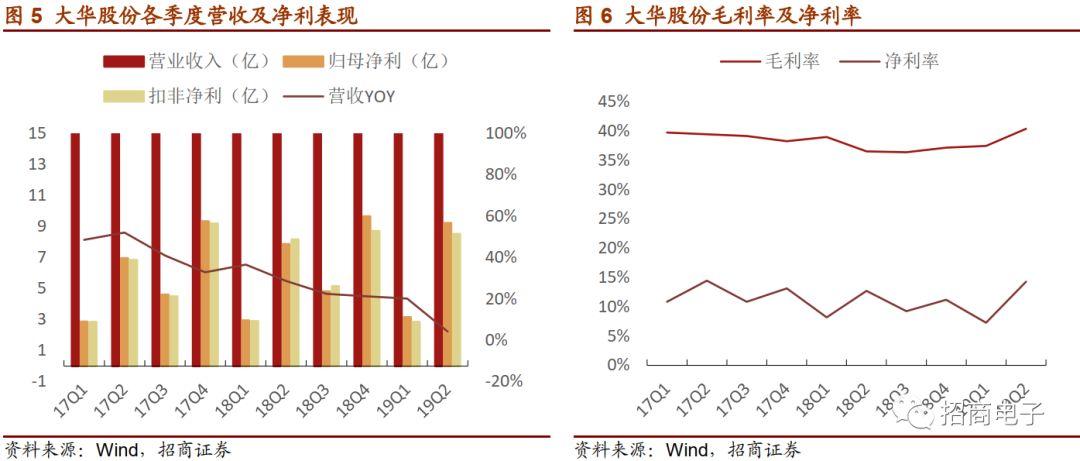

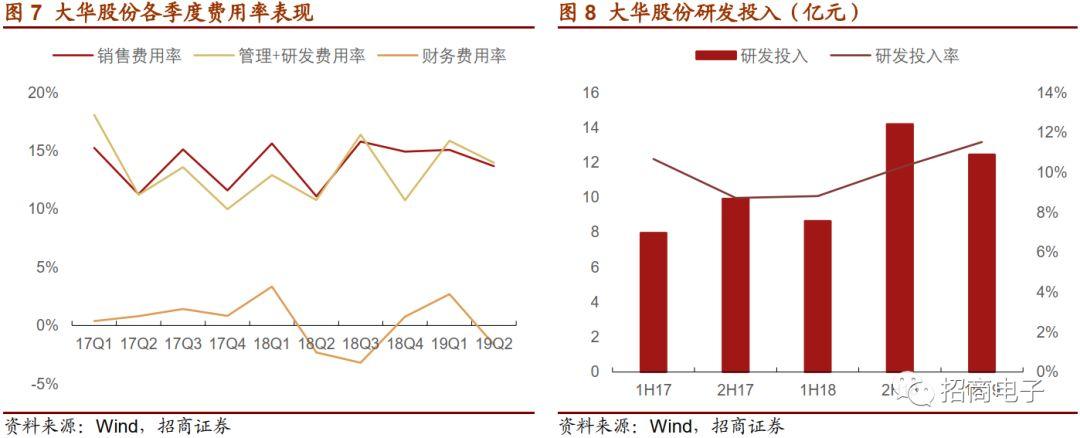

管理優化效果顯現,毛利率現金流均超市場預期:公司2019年中報營收增速不佳,但毛利率卻有大幅改善。公司上半年毛利率40.37%,對應二季度毛利率42.35%。同比提升7.26個百分點,超市場預期。分地域來看,公司上半年國內市場毛利率37.47%,同比提升了1.03個百分點;海外市場毛利率45.92%,同比提升9.26個百分點。我們自18年三季報點評起,持續提示大華股份毛利率提升的趨勢;並在前期業績快報點評中,詳細解讀了公司的內部管理優化措施:無論是海外市場的一國一策,國內市場的規模化採購,還是公司產品結構優化,AI方案佔比提升等,均有助於公司的降本增效,進而提升毛利率水平。

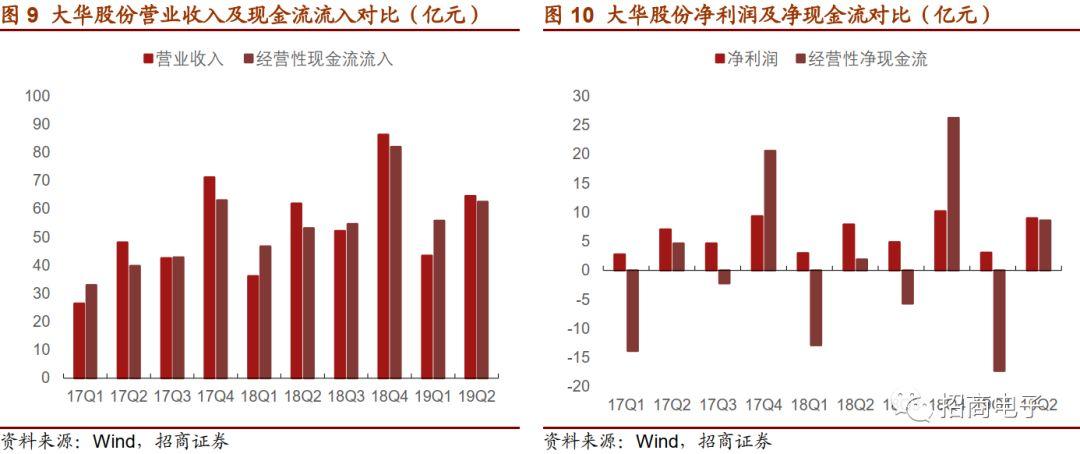

現金流方面,公司自年初起嚴控訂單質量,增強對銷售團隊的回款考核,同時推行規模化採購。相關舉措在二季度有明顯成效,單季度經營活動現金流入達62.51億,同比增長17.55%,超過營收增速。而經營性淨現金流更是達到8.58億,同比大增351.74%。

扣非淨利增長低於市場預期:公司上半年扣非淨利11.39億,同比增長2.81%;對應二季度扣非淨利8.53億,同比增長4.38%,低於市場預期。扣非淨利與歸母淨利之間的差值,主要來自公司上半年確認的7943.93萬元政府補助。除此之外,公司扣非淨利表現不佳的原因還有(1)受貿易糾紛影響,公司二季度海外市場營收表現一般,而工資支出又較為剛性,所以費用率較高。(2)公司上半年針對子公司“南北聯合信息科技有限公司”計提了全額的減值準備,商譽減值一次性計提共計7108.33萬元,較大程度影響了單季度利潤表現。

業績展望預示三季度加速:公司展望1-9月淨利潤增長10%-25%,對應三季度同比增長-0.12%~48.56%,中值為24.22%,相比二季度進一步加速。背後的原因除安防行業景氣度轉暖外,公司前期還中標較多大型項目,後續將在下半年陸續落地。典型項目有:金華市雪亮工程前端建設項目(總金額4.36億),墨西哥平安城市項目等。此外由於公司下半年營收增速望轉好,所以控費效果也將顯現。

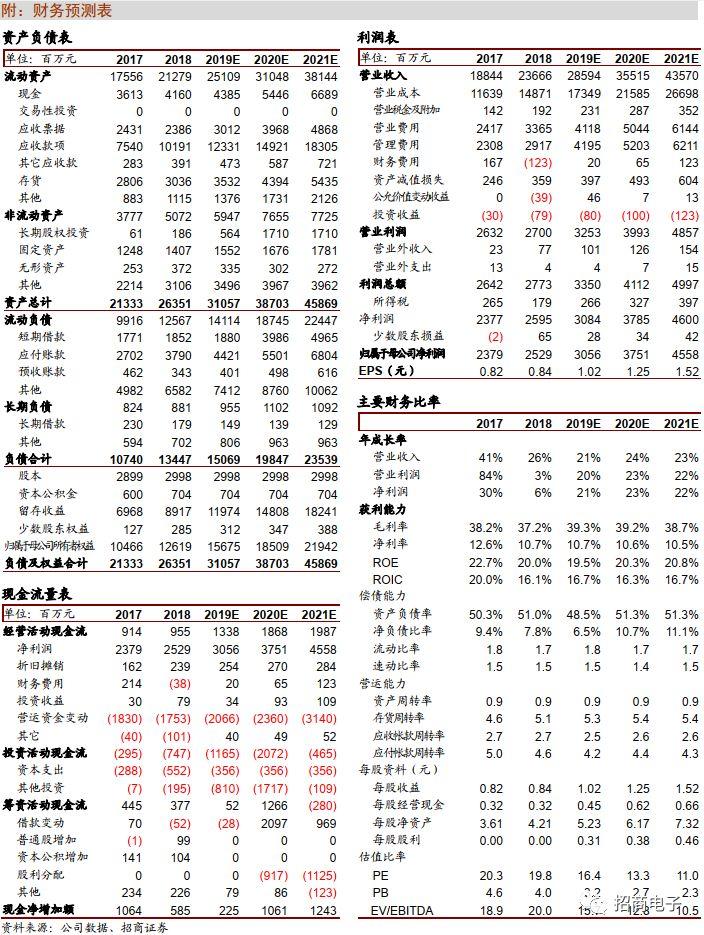

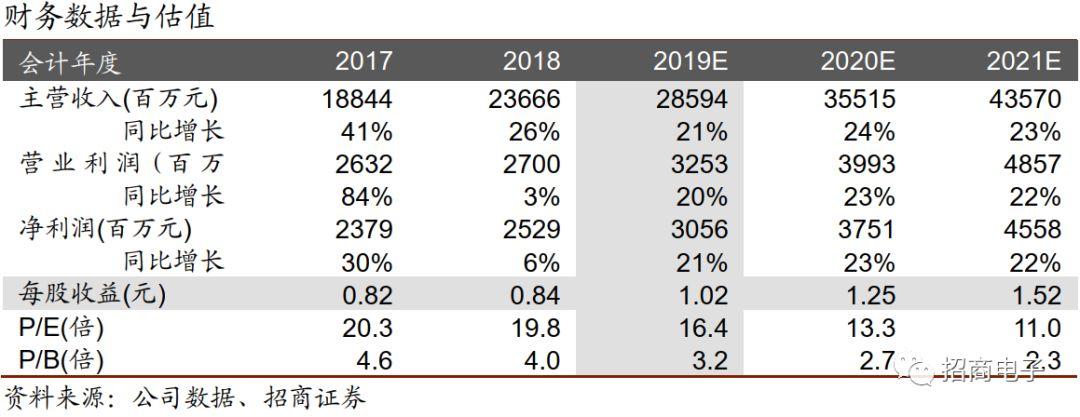

投資建議:公司上半年毛利率有顯著改善,伴隨行業轉暖及大型項目落地,三季度的淨利潤表現亦望加速。我們堅定看好公司作為行業龍頭的長線發展。預計公司19/20/21年歸母淨利分別為30.56/37.51/45.58億元;對應EPS分別為1.02/1.25/1.52元,對應當前股價分別為16.4/13.3/11.0倍,我們基於對公司未來成長性判斷,維持“強烈推薦-A”評級,目標價20元。

風險因素:宏觀經濟景氣度下行,競爭加劇,海外及新業務拓展不及預期。

我們在財務模型中考慮了2019年的2億股權激勵費用。