作者:广发宏观盛旭

来源:郭磊宏观茶座

报告摘要

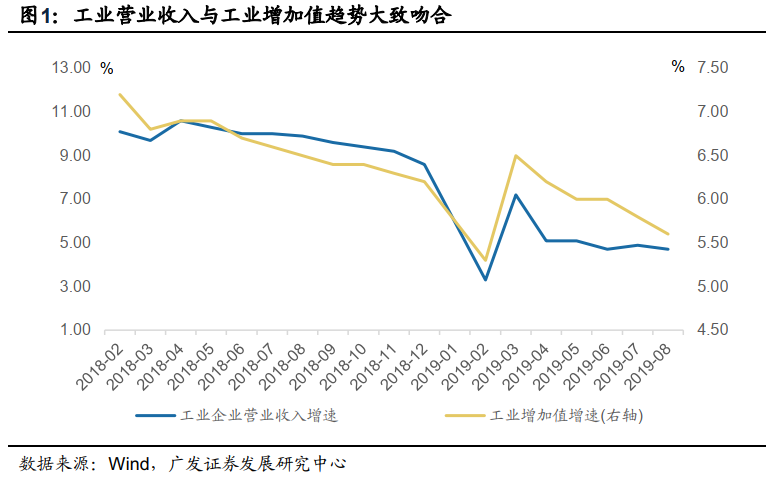

第一,8月工业企业营收和盈利增速回落,由于已知同期工业增加值、PPI增速均下行明显,所以数据并不意外。

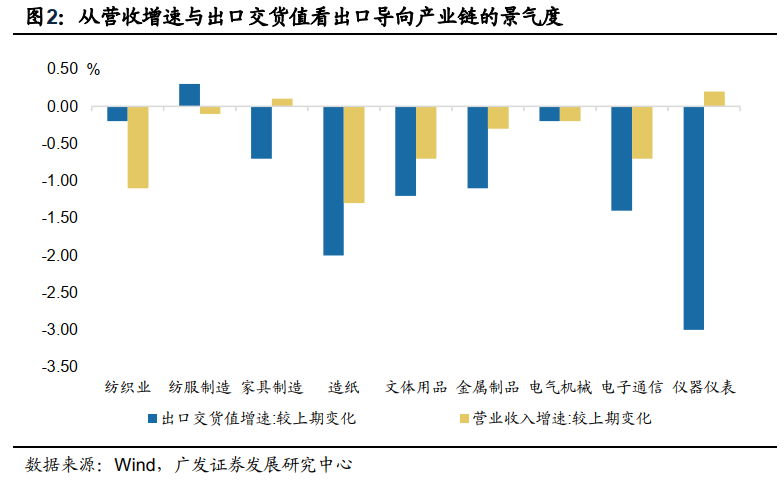

第二,出口无疑是拖累工业景气度的重要因素,营收变差的行业多数处在出口产业链上。

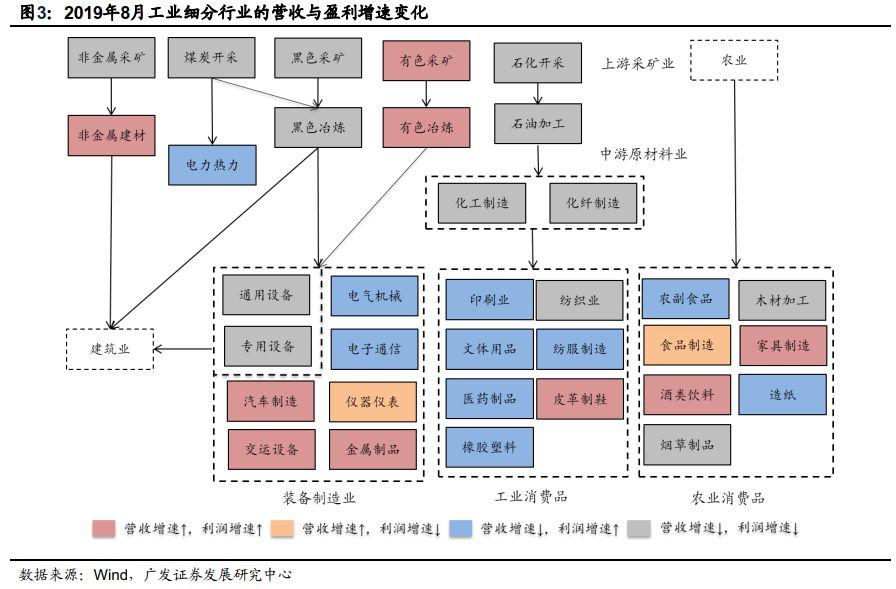

第三,营收改善的行业主要分布在三个产业链:猪价上涨推动之下的食品产业链,行业景气度回升之下的汽车产业链,基建改善推动下的有色产业链等。

第四,盈利改善的行业,除汽车和有色外,还包括一些同样在出口产业链但处下游的最终品行业。

第五,库存继续下行但幅度趋缓,库存周期进入后段的特征显现。

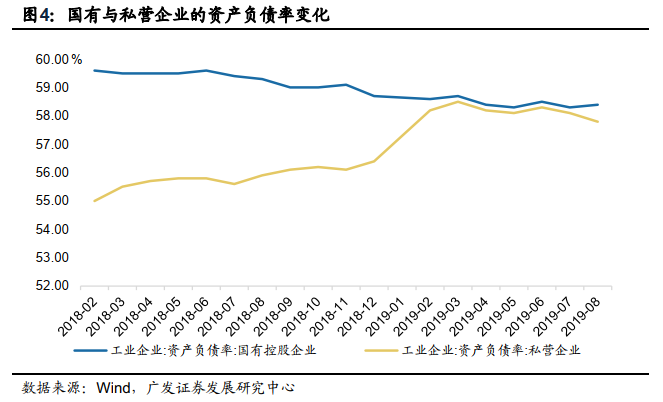

第六,资产负债率大体稳定,其中国有企业上升而民营企业下降,我们理解前者反映逆周期特征,而后者反映经济内生压力。

第七,Q3前两个月工业增速较低,若Q4环比能大致企稳,低基数下将形成利润同比反弹。当然,一个待确认前提是全球经济和贸易条件影响可控。

正文

8月工业企业营收和盈利增速回落,由于已知同期工业增加值、PPI增速均下行明显,所以数据并不意外。8月工业企业利润同比下降2.0%,重回负增速区间;营收累计增速也从上期的4.9%回落到4.7%。就单月数据来说,8月工业营收增速3.4%,相比上月6.1%回落2.7个点,与当月工业增加值明显下降的特征吻合。

出口无疑是拖累工业景气度的重要因素,营收变差的行业多数处在出口产业链上。营收增速下行与同期工业交货值负增长同步,特别是以出口需求为主要导向的纺织服装、家具、金属制品、电子通信、造纸、文体用品、电气器械等行业,表明贸易摩擦对我国出口的负面影响逐渐显现,并成为经济下行的拖累因素;另外一些中间品行业应是受出口行业的间接带动,例如化纤制造(纺服上游)、木材加工(家具上游)、化工制造(造纸、文体用品等上游)。

对盈利形成拖累的则主要是黑色产业链与石化产业链,特别是黑色采矿业,上半年受益于海外铁矿石供给下降与价格上涨,盈利增速一度高达300%,但7-8月已出现高位回落。

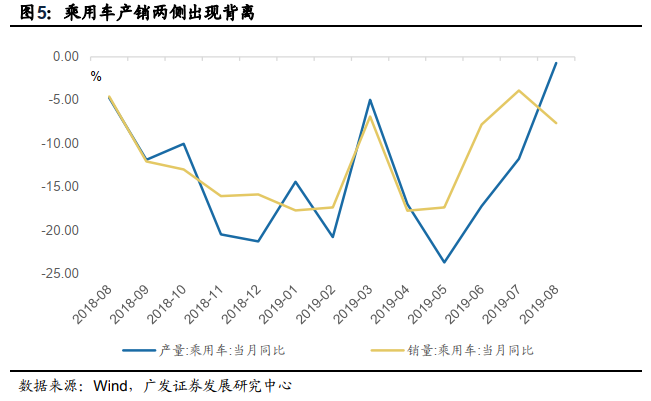

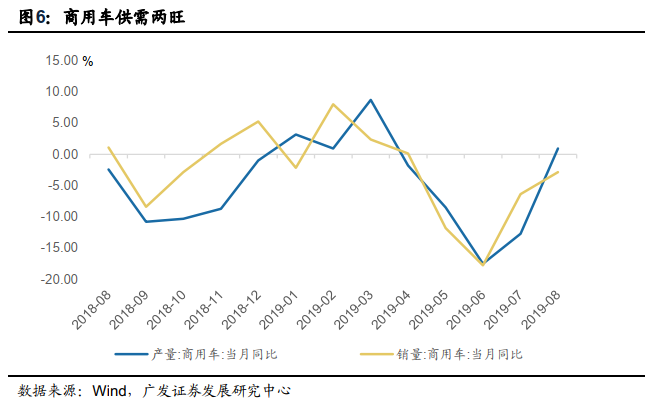

在整体的低迷中,营收和盈利改善的链条有哪些?营收改善的行业主要分布在三个产业链:猪价上涨推动之下的食品产业链,行业景气度回升之下的汽车产业链,基建改善推动下的有色产业链等。我们在前期《汽车周期如何影响宏观经济》中曾提示汽车行业基本面已触底,8月工业指标显示汽车生产景气度继续改善,乘用车生产端表现强于销售端,而商用车呈现供需两旺的格局。

盈利改善的行业,除汽车和有色外,还包括一些同样在出口产业链但处下游的最终品行业,如电子通讯、皮革制造、纺织服装、造纸、印刷、家具制造等。其营收和一些中间品行业一样偏弱,但盈利表现好于营收,这是否是一趋势尚待继续观察。

库存继续下行但幅度趋缓,库存周期进入后段的特征显现。8月工业产成品存货增速2.2%,仅下降0.1个百分点,这可能是接近库存底部区域的特征。存货周转有所加快,8月末规模以上工业企业产成品存货周转天数为17.2天,同比减少0.2天。如果PPI在10月触底,则按经验规律,库存底可能在年底附近。库存周期是我们判断制造业投资和经济短周期的重要参考坐标。

资产负债率大体稳定,其中国有企业上升而民营企业下降,我们理解前者反映逆周期特征,而后者反映经济内生压力。资产负债率为56.8%,持平前值。其中采矿业、制造业资产负债率均有上升,而工业事业部门资产负债率下降。

国有控股企业资产负债率为58.4%,较上月小幅上升0.1个点。股份制企业、私营企业资产负债率分别下行0.8个点、0.3个点,幅度较大。而这两年数据也是年内首次回落至58以下。我们理解在经济下行区间,国企央企会有稳增长目标下的逆周期行为,或更多受逆周期政策影响;而民企会基于需求不确定性降低杠杆率。

Q3前两个月工业增速较低,若Q4环比能大致企稳,低基数下将形成利润同比反弹。当然,一个待确认前提是全球经济和贸易条件影响可控。7月和8月工业增加值均在5%以下,利润增速月均值只有0.3%。所以三季度实际GDP和名义GDP应该均不会太高。7-8工业表现既是现实经济压力的反映,也有一定特殊性,如工作日、台风影响及单月负增长的出口交货值。

而由于去年由于中小企业状况显著变差,由此形成8月后较低的基数,去年11-12月是利润负增长。若四季度经济在稳增长之下环比能够大致企稳,则三季度将有较大概率形成利润(名义GDP)的同比底部。当然,一个待观察和确认的前提是全球经济和贸易条件影响可控。

核心假设风险:工业利润不及预期;经济下行压力超预期