机构:群益证券

估值

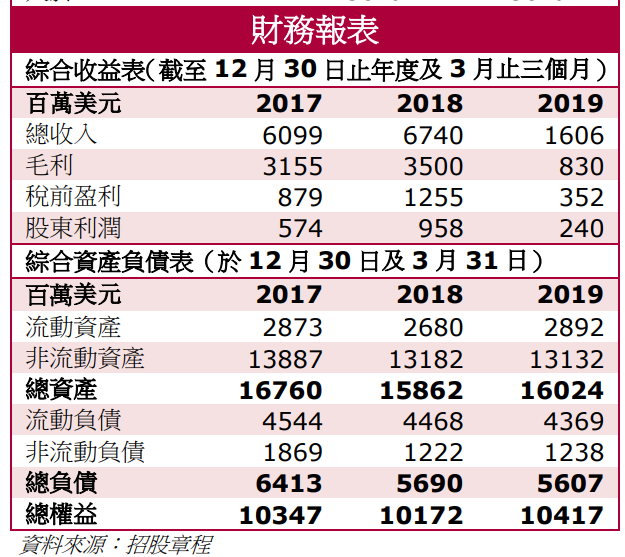

集团按2018年财政年度纯利958百万美元计算,市盈率约为46.9-52.1倍。而其同业公司中华润啤酒(291.HK)及青岛啤酒(168.HK)的市盈率分别为80.07及33.11,因此百威亚太的估值在行业中处於平均偏低的水平。

百威亚太为其母公司百威英博将其亚太地区的业务进行分拆上市。而百威英博是全球最大的啤酒制造商之一,占全球超过30%的市场份额,旗下包括多个知名的啤酒品牌,如百威、科罗娜、福佳、凯狮、哈尔滨等。

从行业来看,亚太地区是全球最大啤酒消费市场,亦是全球啤酒消费量增速最快的地区之一。2018年,亚太占全球啤酒消费量的37%,且预期2018年至2023年将贡献全球啤酒消费量增幅的47%。因此未来亚太地区啤酒行业的增长前景可期。而百威亚太的产能分布及经营市场主要为中国、澳洲、韩国、印度及越南,其中尤以中国市场为重点。而中国啤酒市场属全球最大,尽管市场规模庞大,但中国啤酒人均消费量水平计与其他基准市场(如美国、巴西及墨西哥分别为71升、60升及74升)相比,继续保持相对较低,2018年为人均35升,表明啤酒消费量存在巨大增长潜力。

而从公司自身来看,百威亚太的毛利率及净利率水平都相较於同业更高,市占率亦有一定的优势。从中国市场来看,行业集中度逐渐升高,市场前五大啤酒酿造商战市场总份额为70.4%,其中百威亚太排名第三,占比16.2%,仅次於前两位华润啤酒的23.2%及青岛啤酒的16.4%。但由於百威在中国市场的产品更加偏向於高端化的路线,若以高端及超高端产品类别的消费量来计算市场占有率,百威亚太则占比46.6%,拥有绝对优势。此外,华润啤酒及青岛啤酒的业务均主要集中於国内,而百威亚太的产能分布则更加广泛,其在跨区域产品上亦拥有更强的竞争优势。因此,我们建议认购该股。