机构:国盛证券

评级:买入

大学业务战略重点明确,产品全线升级。2019财年公司大学业务营收6.31亿元,占比68.7%。大学板块盈利能力稳定且增速可观,毛利率在60-65%,净利率稳定在20%左右。展望2020财年,大学板块内各业务线战略重点进一步明确,产品定位全线升级。其中:

1)国内考试:考研课程占比最大、贡献主要增量,考研系列分为全程班和直通车,每科客单价分别为1000-2000元、4000-5000元,公司积极推广直通车精品课程,通过提高课程质量和附加服务持续提升客单价。

2)出国留学:起步较晚、以录播产品为主,后伴随精品化战略直播课程占比提升,2019财年出国留学板块增速快于国内考试,营收占比30%并有望持续提升。出国留学板块的课程优势在于采用雅思官方考试考官担任线上老师,与TPO官方独家合作引用原版教材,课程品牌及议价能力强。

3)英语学习:新概念、商务英语BEC等系列英语读物为主,原有产品种类较多、定位范围较广,目前已积极调整产品结构,定位高客单价精品课程。

东方优播商业模式可持续,城市拓展迅速。2019财年K12业务营收1.59亿元,占比17.3%,其中K12大班营收1.02亿元、东方优播营收0.57亿元。截至2019财年,东方优播培训人次达23万,同增369%,已进驻63个城市,新增37个城市,未来三年计划每年新增50个进驻城市,到2022年完成200家以上的地级市覆盖。从经营模式来看,东方优播小班化的教学效果有效保证用户留存,低价到正价转化率接近20%,正价科对科续班率达70%,线下地推的获客方式使得获客成本远低于同行业水平,2019财年仅为16元/人次。根据已有成熟网点数据,我们测算东方优播的单城市网点可于第三年实现盈利,预计第一/二/三年的入口班培训人次分别为1500/3000/6000人次,正价班培训人次分别达200/400/800人次,第三年实收收入达到300万元以上。前期由于网点固定成本投入以及教师利用率有待提升,前两年毛利率在0%-10%,后伴随教师利用率提升毛利率可达50%,稳态下净利率可达15%-20%。长期来看,单城市网点正价培训人次可达5000人,实收收入可达1000万元。

组织架构及人才团队调整完成,K12班课及优播并行发展。公司于2019财年进行了组织架构及人才团队的全新调整,进一步明确K12班课及东方优播为并行重点、大学业务稳步发展的战略目标。公司上市后建立了强大的大中台中心,将分属于各事业部、独立运营的市场营销、IT运营、客户中心集中于总部统一管理。大学及K12业务持续打磨产品,大学业务沿用线下兼职教师,K12班课调用线下优质教师,建立了50人以上的线上全职团队,截至2019财年,东方优播教师已达500人,均为全职,并于武汉建立第二个培训基地,加速培养新生代优秀教师。

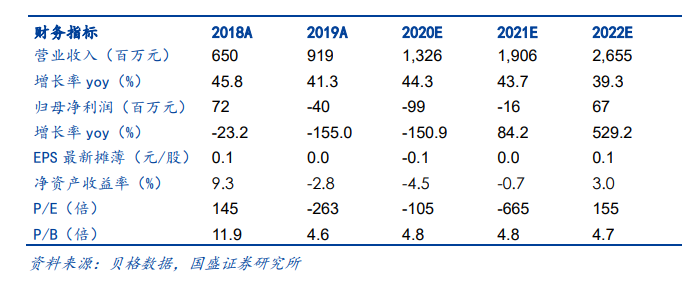

投资建议。作为新东方集团旗下唯一在线平台,公司品牌+用户+教研三大核心优势显著。我们维持2020/2021/2022财年归母净利-0.99/-0.16/0.67亿元,亏损逐步收窄并于2022财年实现盈利。我们长期看好K12在线市场的成长空间及背靠集团的竞争优势,维持“买入”评级。

风险提示:在线教育渗透率不达预期;行业竞争加剧;盈利能力改善不达预期。