机构:广发证券

评级:买入

目标价:26.12 港元

核心观点:*如非特别说明,本报告货币为美元

全球领先的基因合成服务提供商,各项业务开展符合预期

公司是基因合成服务领域的全球龙头,市场份额全球第一,技术、成 本、交付时间、客户基础等优势显著。在基因合成基础上,公司衍生出完善 的生命科学服务及产品业务、生物制剂开发服务业务、工业合成生物产品业 务及细胞治疗研发业务,推动公司持续稳健发展,不断壮大。

细胞治疗全球研发稳步推进,期待更多临床数据和里程碑款 公司细胞治疗产品中研发进度最为领先的 BCMA CAR-T 在中国和美 国的二期临床均进展顺利,入组均有望在 2019 年完成。2019 年以来,该 产品陆续获得美国 FDA 孤儿药认证和欧洲 EMA 优先药物资格认定,标志 着中国原创创新药真正走向欧美。2019 年 8 月,公司已就该产品临床的进 展获得来自强生的第二和第三笔里程碑款。预计 2019 年 12 月的 ASH 会 议将有更多关于该产品的临床数据发布,未来更多的里程碑款也值得期待。

生物制剂 CDMO 和工业酶有望迎来高增长,推动整体收入增长提速 19 年 H1 生物制剂 CDMO 业务收入 930 万美元,同比增长 27.4%, 但订单金额保持翻倍增长,考虑多数订单将在 1-2 年完成时再确认收入, 预计 20-21 年公司生物制剂 CDMO 收入将有强劲增长。19 年 H1 工业酶 收入 1076 万美元,同比增长 50.0%,毛利润 226 万美元,同比增长 125%, 毛利率同比提升 7pct。工业酶仍处于起步阶段,新产能和新设备刚投入使 用,随着更多专业人才的加入和产能利用的释放,未来 3 年将持续高增长。

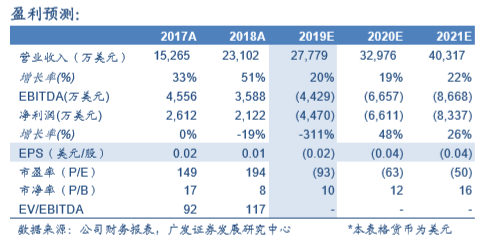

投资建议:传统业务稳健增长,CAR-T 具备较高弹性 预计 19-21 年收入 2.8/3.3/4.0 亿美元,同比增长 20%/19%/22%。采 用 SOTP 方法得到公司合理价值为 26.12 港元/股。公司传统业务增长稳 健,CAR-T 产品上市后将贡献较大利润弹性,首次覆盖给予“买入”评级。

风险提示 费用投入超预期;研发进展低于预期;临床数据不达预期