洛阳钼业(03993.HK):2019年中期业绩差于预期,维持“中性“评级,目标价2.35港元

格隆汇 09-06 09:02

机构:国泰君安

评级:中性

目标价:2.35港元

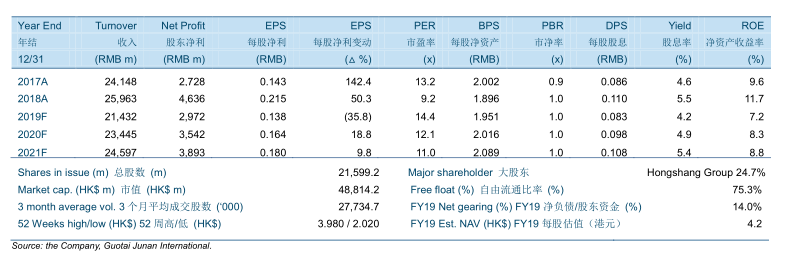

公司2019年中期业绩差于市场一致预期和我们的估计。公司收入同比减少29.03%至人民币99.8亿元,股东净利同比暴跌74.12%至人民币8.08亿元。净利润的显著下跌主要归因于更低的钴价和钨价。

下调钴价和钨价假设,但维持其它金属价格假设不变。我们维持钼价假设不变,但由于钨需求疲弱下调钨价假设。我们预计全球铜市场在2019年将保持稳定,年度铜均价将在6,100-6,700美元/吨之间波动。随着市场达到新的平衡,我们将年度钴均价假设下调至32,000-35,000美元/吨。

维持公司矿产品产量假设不变。公司计划在2019年生产1.45-1.60万吨等量金属的钼精矿,0.9-1.0万吨等量金属的钨精矿,Northparke生产3.0-3.2万吨矿产铜,Tenke生产17.0-20.0万吨矿产铜和1.65-1.90万吨矿产钴。公司的生产稳定,我们维持公司矿产品产量假设不变。

下调公司目标价至2.35港元,维持维持“中性”评级。

關注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追蹤我們,查閱更多實時財經市場資訊。想和全球志同道合的人交流和發現投資的樂趣?加入 uSMART投資群 並分享您的獨特觀點!立刻掃碼下載uSMART APP!

重要提示及免責聲明

盈立證券有限公司(「盈立」)在撰冩這篇文章時是基於盈立的內部研究和公開第三方信息來源。儘管盈立在準備這篇文章時已經盡力確保內容為準確,但盈立不保證文章信息的準確性、及時性或完整性,並對本文中的任何觀點不承擔責任。觀點、預測和估計反映了盈立在文章發佈日期的評估,並可能發生變化。盈立無義務通知您或任何人有關任何此類變化。您必須對本文中涉及的任何事項做出獨立分析及判斷。盈立及盈立的董事、高級人員、僱員或代理人將不對任何人因依賴本文中的任何陳述或文章內容中的任何遺漏而遭受的任何損失或損害承擔責任。文章內容只供參考,並不構成任何證券、虛擬資產、金融產品或工具的要約、招攬、建議、意見或保證。監管機構可能會限制與虛擬資產相關的交易所買賣基金僅限符合特定資格要求的投資者進行交易。文章內容當中任何計算部分/圖片僅作舉例說明用途。

投資涉及風險,證券的價值和收益可能會上升或下降。往績數字並非預測未來表現的指標。請審慎考慮個人風險承受能力,如有需要請諮詢獨立專業意見。

客服專線︰ +852 3018 4526

交易日︰全日24小時 | 非交易日:9:00-18:00