机构:中信证券

评级:增持

公司发布中报:191H1实现收入327.13亿元/+27.4%,股东应占溢利41.64亿元//--21.7%,经调整净利12.1亿元//--2.00%%。公司餐厅门店扩张带动收入端保持快增,利润下降主要系应用国际财务报告准则第16条导致于最初数年计入损益表的开支总额较高,目前公司经营超01000家门店(平均租期55--88年),短期折旧与利息支出大幅增长拖累整体业绩。

▍开店节奏有序,同店继续承压。119H公司新开张76间呷哺餐厅及13间凑凑,关闭7间呷哺餐厅,门店数量达到955家,开店节奏总体有序,门店网络进一步延伸至华南地区,预计明年将拓展至20家。19H1公司同店增速下滑1.9%,其中北京/上海/天津/河北分别为-0.5%/-8.9%/-0.5%/10.8%,受经济下行及"老鼠门"事件负面影响,山东和东北地区同店增速下滑较为明显。市场在19Q1后对同店负增长已有所预期,18H1高基数(+7.3%)下公司加大促销力度;18年11-12月新开超100家呷哺餐厅和凑凑仍处在爬坡期,致全国平均翻台率由去年同期2.8x下降至2.4x。为此19H1公司主动对原材料涨价较快菜品进行主动提价,同时积极调整产品结构、增加茶饮和海鲜占比,陆续将呷哺门店翻新至2.0,带动客单价同比提升9.9%至57.4元。考虑下半年经济增长及外部竞争环境影响,维持全年同店约2%的低个位数增长。

▍折旧摊销大幅增长拖累盈利水平。19H1主要原材料价格涨幅明显,其中国内牛羊肉价格分别上涨13%和8%,进口羊肉价格同比涨幅达26%,公司通过提前采购及优化食材配比平滑价格波动影响,预计下半年供应商价格框架基本锁定的基础上食材成本影响将减弱。19H1员工人数增加至2.7万人/+25.4%,员工成本7.19亿元/+33.7%,主要由于最低时薪及法定社会保险提高影响,以及呷哺2.0门店小桌代替U型桌后团队配置调整;受IFRS16影响,公司租赁合同相关租金开支录于折旧及摊销项,物业租金及相关开支同比下降52.9%,折旧及摊销同比增加284%至3.74亿元(占收入比重提升至13.8%),净利率下滑3.8pcts至6.0%。

▍高端品牌凑凑成长迅速。19H1公司在全国的凑凑餐厅数量达61家,从凑凑餐厅赚取的收入同比增加150.2%至4.9亿元,录得餐厅层面经营利润6880万元(VS18H12280万元),预计湊湊2019-20年餐厅层面经营利润占公司整体比重将继续提升至12%-15%

▍风险因素:食品安全问题;开店进展低于预期;原材料价格波动影响等。

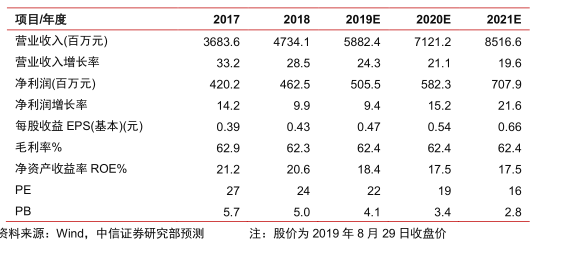

▍投资建议:公司门店扩张仍具备潜力,中高端品牌湊湊持续发力并逐渐成为公司收入和利润的新增长点。关注呷哺2.0门店翻新、外卖及即食火锅业务“呷煮呷烫”、茶饮独立品牌“茶米茶”等边际改善因素。考虑同店低速增长、原材料价格波动以及人力成本升高,以及IFRS16会计准则导致的折旧摊销增加影响,下调公司2019-2021年EPS预测至0.47/0.54/0.66元(原预测0.54/0.65/0.79元),对应19年动态PE约22倍,下调至"增持"评级。