机构:招商银行

评级:买入

目标价:6.9港元

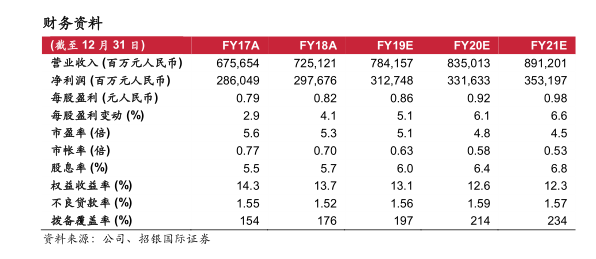

8月29日,工商银行公布2019年上半年业绩,净利润同比增长4.7%至1,679亿元人民币,占我们/市场一致预期全年净利润预测的53.7%/54.4%。二季度拨备前利润同比增长7.1%,主要由于净利息收入(同比增长7.5%)和净手续费收入的强劲增长(同比增长12.5%)。减值拨备同比持平,抵消了去年二季度低基数因素导致的所得税增长带来的负面影响。单季净利润同比增速由一季度的4.1%提升至二季度的5.2%。工行将于9月3-4日在北京举办业绩会及反向路演。

业绩正面因素:1长)上半年净手续费收入同比增长11.7%,主要由结算清算及担保承诺类业务收入拉动。工行的非息收入占比因此由2018年的24%提升至21%。2)存款增速强劲,较年初增长8.0%,为大行中最高增速,同时也高于该行贷款的同期增速5.5%。贷存比环比下降1.7个百分点至70.4%。3)资产质量持续改善,)资产质量持续改善,二季度不良贷款率环比下降3个基点至1.48%,拨备覆盖率则上升6.2个百分点至192%。逾期贷款及关注类贷款占比同样下降7个基点及21个基点,至1.68%及2.71%。4)风险加权资产密度下降,二季度风险加权资产环比增速(0.7%)明显低于总资产增速(2.5%),可能由于零售贷款投放速度高于对公贷款。

业绩负面因素:1)二季度净息差环比收缩4个基点至2.27%,与其他大行水平相若。由于存款成本增长,上半年负债成本较去年下半年上升10个基点,抵消了资产收益率同比5个基点的增长。不过,上半年净息差同比仅下降一个基点,明显好于建设银行(939HK,买入)同比下降7个基点的表现。2)二季度成本收入比同比增长)二季度成本收入比同比增长0.6个百分点,可能由于在科技方面的投入增加。3)上半年年化)上半年年化ROE下降0.8个百分点至14.7%,主要由于盈利增速放缓。

至维持「买入」评级,下调目标价至6.9港元。工商银行目前的估值为0.63倍2019年预测市帐率,较其五年历史平均值0.7倍低10%。我们维持盈利预测不变,但将目标价由7.6港元下调至6.9港元,主要由于我们将可持续ROE假设下调至12.8%,并将权益成本(COE)假设提升至14.0%以及将港元对人民币汇率假设调整至0.897。