机构:银河证券

评级:增持

目标价:10.60港元

■2019上半年净利润较去年的低基数同比飙升82.4%。

■股票质押贷款规模从2018年底的534亿元人民币下降至2019年6月底的488亿元人民币。

■管理层将继续优化股票质押贷款组合。

■考虑到中美贸易争端带来不确定性,我们将公司2019/2020年每股盈利预测下调12.4%/15.2%,以反映我们更为保守的收入预测。

■维持「增持」评级,最新目标价为10.60港元。

上半年业绩强劲复苏

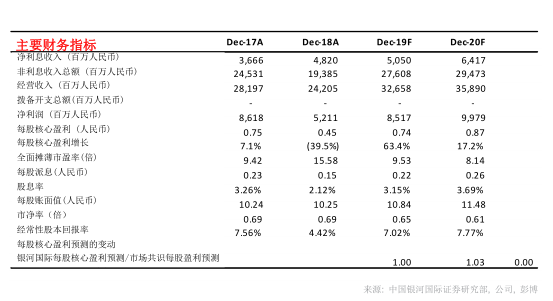

海通证券上半年净利润为55亿元人民币,同比增长82.4%。总收入同比增长31%至210亿元人民币。受惠一季度A股市场向好,公司净投资收益同比增长213%至58亿元人民币。另外,日均成交额在2019年上半年回升至5,900亿元人民币(2018年上半年为4,410亿元人民币)也对中期业绩构成支持。佣金和手续费收入(主要来自经纪、投行和资管)同比增长16%至62亿元人民币。

股票质押贷款风险下降

过去,海通证券是股票质押贷款市场中最活跃的券商之一,这是导致股份估值较低的主因之一,因为投资者担心资产负债表会否受影响,特别是去年A股表现疲弱。而公司一直在优化其投资组合以控制有关风险。股票抵押贷款余额已从2018年底的534亿元人民币下降至今年6月底的488亿元人民币。由于2019上半年A股市场表现强劲,加上获得“纾困基金”的支持,因此我们认为总体风险可控,除非A股市场意外急跌。

融资业务逐步复苏

另一方面,融资融券余额从2018年底的347亿元人民币增至今年6月底的396亿元人民币。因此,与2018年底相比,今年6月底的融资业务整体规模大致持平。由于融资业务的客户群一般较多元化,因此相信该业务的风险相对较低。

融资租赁收入稳健增长

2019上半年融资租赁收入同比增长39.7%至23.6亿元人民币。海通恒信(1905.HK)于6月成功上市,将有助海通证券租赁业务增长,同时不会对公司构成太大融资压力。

维持增持评级

考虑到中美贸易争端带来不确定性,我们将公司2019/2020年收入预测下调6.6%/5.9%,并相应地将2019/2020年每股盈利预测下调12.4%/15.2%。因此,我们亦将戈登增长模型目标价从14.20港元(约1.13倍2019年市净率)降至11.70港元(Beta值为1.2;股权成本为8.4%;中期股本回报率为8.4%(之前为9%)),相当于0.98倍2019年市净率。我们采用了10%折让以得出目标价10.60港元,该折让是反映公司拟议发行A股所带来的潜在摊薄效应。该股现时2019年市净率仅0.65倍。如果公司未来数季业绩继续反映股票质押贷款风险受控,股份有望获得重新估值。