对于很多小药企而言,说不定是个弯道超车的机会。

作者 | 荔枝酱

来源 | 格隆汇APP

数据支持 | 勾股大数据

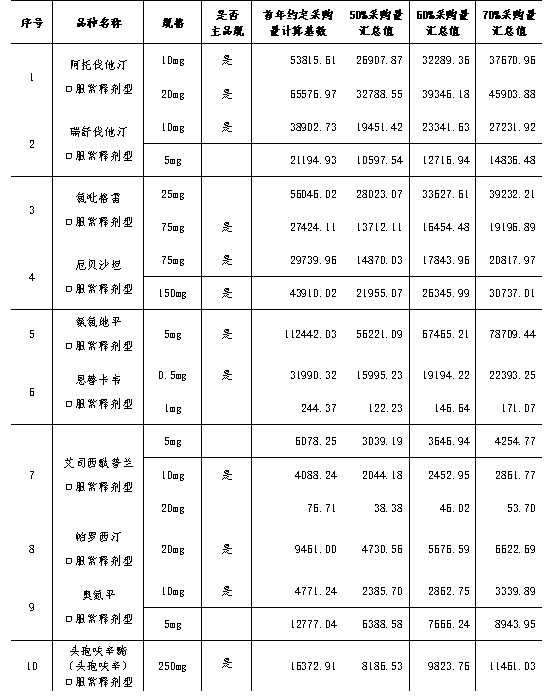

9月1日,上海阳光医药采购网发布联盟地区药品集中采购文件。

(资料来源:上海阳光医药采购网)

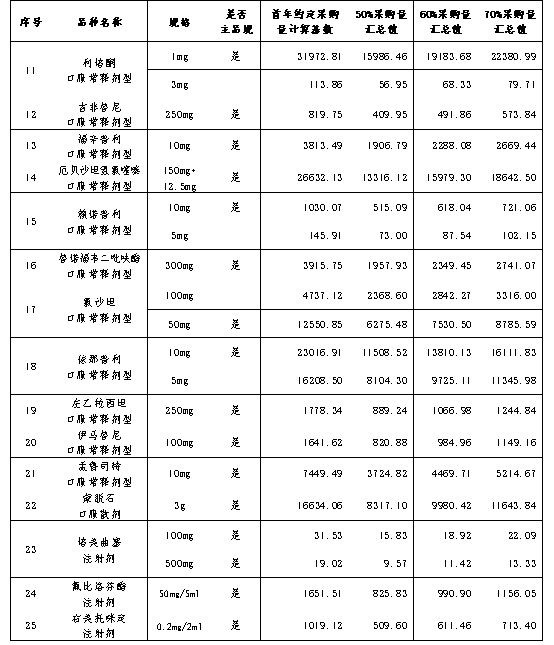

文件显示,此次联盟地区包括山西、内蒙古、辽宁、吉林、黑龙江、江苏、浙江、安徽、江西、山东、河南、湖北、湖南、广东、广西、海南、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆(含新疆生产建设兵团),联盟地区4+7城市除外,此次集采范围在扩大;涉及采购的药品为第一批试点的阿托伐他汀口服常释剂型等25个中标品种。

一

此次集中采购同“4+7”的区别

同第一次集采有明显不同的地方在于,此次集中采购药品不再采用独家企业中标的规则,具体如下:

1、首年约定采购量按以下规则确定:实际中选企业为1家的,约定采购量为首年约定采购量计算基数的50%;实际中选企业为2家的,约定采购量为首年约定采购量计算基数的60%;实际中选企业为3家的,约定采购量为首年约定采购量计算基数的70%。

2、次年约定采购量按该采购品种(指定规格)根据首年实际采购量一定比例确定:实际中选企业为1家的,约定采购量为首年实际采购量的50%;实际中选企业为2家的,约定采购量为首年实际采购量的60%;实际中选企业为3家的,约定采购量为首年实际采购量的70%。次年约定采购量原则上不少于该中选品种首年约定采购量。

3、中选企业不超过2家(含)的品种,本轮采购周期原则上为1年;中选企业为3家的品种,本轮采购周期原则上为2年。采购周期视实际情况可延长一年。

也就是说此次集中采购允许出现1家中标,2家中标以及3家中标的局面,不过采购量及采购周期会根据中标企业的数的不同而有所调整。

二

“4+7”集采对药企的影响

“4+7”集中采购实行已半年有余,从试点的城市来看,带量采购效果良好,由于去年集中采购药品降幅远超市场预期,因此集采宣布中标当天,医药股全面大跌,也因此医药股被大多数投资者所抛弃,不过从彼时中标的企业的中报来看,集中采购的影响对大多数企业的影响有限。

从中报来看,“4+7”带量采购,让中选药企的市场份额有了明显提升。科伦药业(002422.SZ)在半年报中表示,“百洛特”作为公司第一个也是同领域第一个通过一致性评价的产品,在4+7带量采购中标后,迅速覆盖了11个重点城市的200多家三级医院,对整体销售增长促进明显,上半年销量较去年同期增长97.14%,同时,随着福建、河北等省份联动4+7中标结果和带量采购政策的进一步推进,公司的市场份额还将进一步提升。

不过“4+7”集中采购中标企业销量虽然大幅增加,但是营业收入却出现了下降的情况。去年6个产品获得集采资格的华海药业(600521.SH)无疑是最大的赢家。但是,从公司披露的半年报来看,公司上半年营业收入26.53亿元,同比增长4.50%。对于增量却不增收的情况,公司表示:国内制剂 4+7 带量采购中标产品销售数量大幅增长,但价格相对较低,收入增幅较小;此外继续受缬沙坦杂质事件、FDA 禁令影响,部分产品无法实现销售。

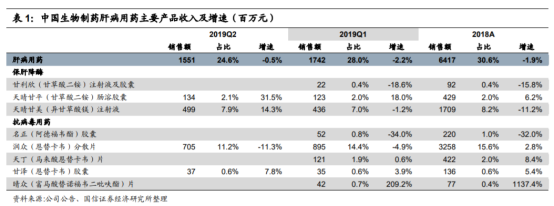

除了华海药业以外, 中国生物制药(1177.HK)的“润众”也出现了营收下滑的情况。为了获得集采的名额,主动对恩替卡韦降价达96%,2019年上半年中国生物制药的肝病用药营业收入为32.92亿元,同比下降1.4%,与上年同期基本持平。

而公司的润众,2019年上半年销售约16亿元,同比下降7.8%,其中一季度销售8.95亿元,同比下降4.9%,二季度销售7.05亿元,同比下降11.3%。带量采购的效应在二季度开始显现,但销售下滑幅度小于预期,预计2019年全年润众的销售额约在25~30亿。

另外,信立泰(002294.SZ)也在半年报中表示,“4+7”集中采购落地以来,公司的泰嘉销量及市场占有率快速增长,并且解决了一些过去销售中长期存在的瓶颈问题。不过,从公司总体收入表现来看,似乎并不是很理想。今年上半年,公司营业收入23.56亿元,同比增长3.92%;归母净利润6.33亿元,同比下降19.90%。

不过,此次集中采购中,京新药业的表现可谓是非常的亮眼。公司中标的京诺(瑞舒伐他汀钙片)及吉易克(左乙拉西坦片)上半年营收表现非常好,实现收入分别为3.95亿元及0.48亿元;同比增长16%及253%。整体来看,上半年京新药业营业收入18.59亿元,同比增长31.92%,扣非归母净利润2.48亿元,同比增长29.12%。

由此可见,“4+7”对药企的影响应该区别对待。首先对于原本市场份额较大,但是公司有多款重磅药品的大企业而言,如:中国生物制药,集采让其守住市场份额,尽管被集采的药品营收出现下降的局面,但公司有其他的产品跟上,整体来说影响不大。

其次,对原本市占率高,但短期内公司没有后续重磅产品的药企而言,如:信立泰,对公司的影响便是增量不增收,虽然其收获更多的市场份额。

最后,对原本公司产品市占率低,竞争力不强的企业来说,如:京新药业,进入集采,让公司的产品直接放量,市场份额大幅提升,因此集采对于该类企业无疑是重大利好。

以上为第一次“4+7”集中采购的影响,而由于此次的集采不仅范围扩大,集采的名额也从原本的一家扩大到1至3家不等。从上次集采带动的影响来看,此次范围扩大了,但是集采的品种没变。另外,此次集采也是一种博弈的过程,去年实行了一次集采后,市场对此次集采的预期也比较充分,因此此次集采大概率不会造成像去年那样的恐慌。当然,由于此次集采的范围扩大了,因此,对于很多小药企而言,说不定是个弯道超车的机会。