机构:东吴证券

评级:买入

事件

中国金茂发布2019年半年报:公司2019年上半年实现营业收入147.41亿元,同比减少33%;实现归母净利润36.97亿元,同比增长12%;实现归母核心净利润32.81亿元,同比增长4%;每股基本盈利0.2835元。

点评

业绩平稳释放。公司2019年上半年实现营收和归母净利润增速分别为-33%、12%;营收负增长主要源于物业开发项目结转规模较少,上半年城市及物业开发收入121.81亿元,同比减少38%,占营收比例的82%;此外物业租赁、酒店经营及其他分别占比5%、7%、6%。公司毛利率36.9%,其中物业开发、物业租赁、酒店运营毛利率分别为34%、86%、50%,毛利率有所下滑,但仍处于行业高位。业绩增速高于营收增速,主要源于其他收入和收益项目增速明显,其他收入和收益达39.41亿元,同比增长304%,其中利息收入、投资物业公允价值收益、出售子公司等方面产生收益较多。

销售增长稳健,拿地坚持全国化布局。公司2019年上半年实现销售金额785亿元,同比增长9%;销售面积358万平米,同比增长71%。从区域布局看,公司在华东、环渤海、华南、华中、西部分别占比59%、27%、7%、4%、3%,上半年已完成全年1500亿元销售目标的52%,公司下半年会更加重视回款。投资方面,公司2019年上半年新增土储计容建面643万平米,总土地款341亿元,占同期销售金额的43%,平均拿地成本仅5300元/平米,新增拿地主要布局在华南、华东及华中区域,分别占比26%、23%、21%。,此外西部、环渤海占比17%、13%。

稳杠杆,低融资,派息可观。截至2019年6月末,公司净负债率67%,同比提升1个百分点,较18年末下降4个百分点,杠杆仍处于较低水平。国企和两个险资股东背书使得公司即使在融资严峻的背景下依然能够保持较低的融资成本,上半年公司融资成本仅4.96%,同比下降0.02个百分点,与大多数房企相比优势显著。公司保持稳定派息比例,中期派息0.12港币,派息比例稳定在40%。

混改进程迈出坚实一步,未来进一步动作值得期待。控股股东中化香港与中国平安订股份配售协议,同意向中国平安配售17.87亿股股份,每股作价4.8106港元;平安持股后成为第二大股东,持股比例达15.2%,中化集团持股占比35.1%,仍是控股股东;此外新华保险持股9.2%。混改推进后有助于发挥多方股东优势,推动公司未来增长。

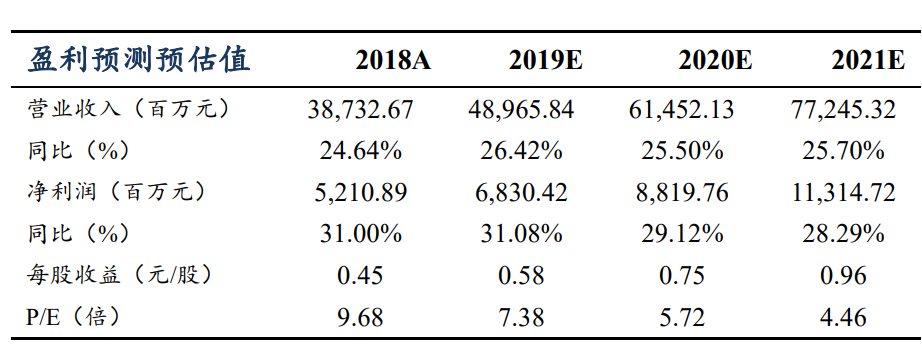

投资建议:中国金茂赋能城市运营,一方面享受土地增值,另一方面锁定了大量低价土储;公司稳健运营,盈利能力持续改善。我们预计公司2019-2021年EPS为0.58、0.75、0.96元人民币,当前股价对应PE为7.38、5.72、4.46倍,维持“买入”评级。

风险提示:行业销售波动;政策调整导致经营风险;融资环境变动;企业运营风险;汇率波动风险;棚改货币化不达预期。