机构:国泰君安

评级:增持

目标价:15.7港元

2019年上半年核心净利增长59%,预计2019年将超额完成2019年850亿销售目标,将会确保2020年的业绩高增长。

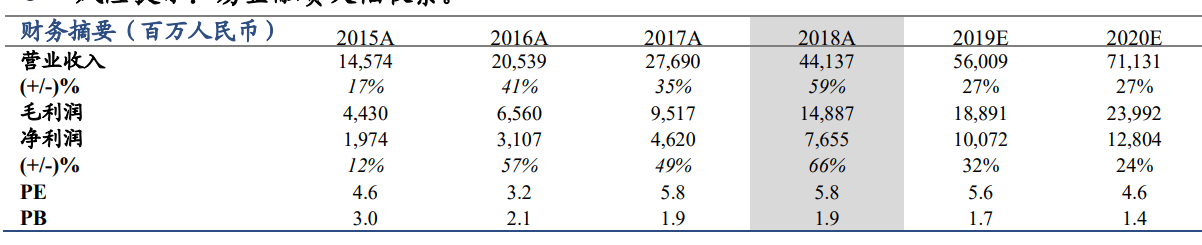

摘要:维持增持评级,维持目标价15.7港元。公司业绩增长符合预期,和年初管理层透露的近500亿元在2019年确认收入符合,预计公司2019年核心净利润约为100.72亿元,同比增长32%。于此同时,深圳先行示范区,大湾区占据政策、地理位置及产业配置等多项优势,经济动能持续提升,公司布局于大湾区的丰富的土地资源将逐步转化为利润释放。

核心盈利持续强劲增长,未来业绩确定性高。2019年上半年,公司实现营业收入270.2亿元,同比增长78.3%;实现核心利润46.7亿元,同比增长59%;毛利率为34.8%(比去年同期下降0.5pct)、核心净利率为17.3%(和2018年持平)。2019年公司权益销售目标850亿元,目前已完成53%的目标。若公司完成2019年销售目标,可锁定80%以上的2020年预期收入,预期2020年及2021年核心盈利将持续增长。

新引擎城市更新带动业绩增长,多元融资渠道确保财务稳健。公司城市更新土储货值高达3,250亿元,平均核心利润率为15%-20%,90%以上位于粤港澳大湾区,上半年城市更新业务贡献核心利润18亿。展望未来,公司预期城市更新业务占当年核心盈利比例约为10%-20%。截止上半年,公司加权融资成本稳定在6.1%,目前持有现金383亿元,净负债率为65.4%;并且公司持续优化财务结构,提前赎回2.6亿美元票据(年息7.7%)。

深圳出台先行示范区,将长期受益于深圳区域的经济增长和政策红利。截止2019年上半年,公司总土储货值为7520亿元,其中粤港澳大湾区土储为6,111亿元、占比81%。深圳土储超过1,800亿元,并连续两年成交套数居深圳第一位,目前在深圳发展的地铁物业项目数量达到13个,先发优势显著。此外,公司在惠州和东莞等临深区域土储货值超过1,500亿元,也将持续受益于深圳购房需求的溢出效应。