机构:国盛证券

评级:买入

公司发布2019半年报。2019年上半年公司实现收入8.86亿元(+59%),实现净利润0.63亿元(+120%);其中二季度公司实现收入5.3亿元(+38%),实现净利润0.51亿元,去年同期净利润为-2.53亿元。收入规模快速增长,龙头地位进一步巩固。公司上半年共销售电动两轮车16.6万辆,同比增长32.4%,其中Q1销售6.6万辆,Q2销售9.9万辆。同时公司中高端车型N和M系列车型销售占比提升,使得公司单车价值Q1和Q2分别提升17%和21.3%。公司上半年海外收入占比提升明显,相对于2018年同期提升10.8pct,达到23.7%,部件及服务收入占比达到13.9%,相比较同期提升6.2pct,为公司贡献新的增长点。

规模效应集中显现,进入业绩收获期。公司上半年实现毛利率22.7%,同比提升8.4pct,提升幅度明显。一方面是上游原材料成本降低所致,另一方面公司销售结构变化使得单车平均售价提升显著,同时公司毛利率占比较高的配件及服务业务占比持续提升。公司上半年期间费用率为16.7%,相比较去年同期大幅降低47pct,其中销售/研发/管理费用率分别为8.7%(-3.9pct)/3.5%(-6.5pct)/4.5%(-37.3pct)。一方面是随着公司营收规模的提升,公司的费用进一步被摊薄,另一方面是公司去年Q2一次性的1.8亿元股权激励费用及2230万元的火灾损失在今年影响消除。

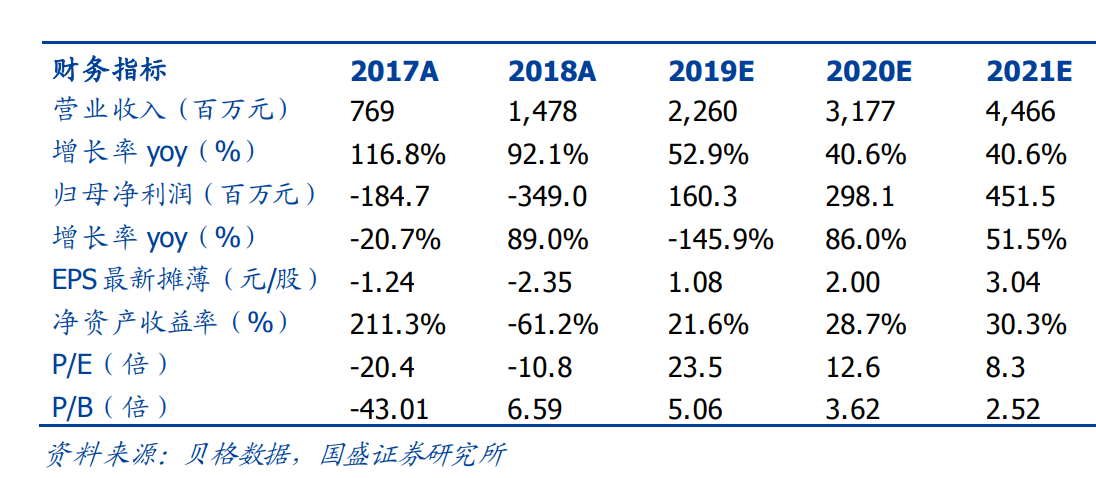

渠道快速建设,海外市场进展顺利。公司截止到二季度末在国内共开设特许经营店1005家,较Q1的881家增加124家,同时海外零售终端达到26家。公司预计在今年新开设500家门店,达到1250家左右,市场占有率进一步得到提升。海外市场前景广阔,公司持续布局欧洲市场,高端化路线将显著抬升ASP,二季度公司海外销量同比增长1倍多,为公司持续贡献增量。盈利预测与投资建议。我们看好公司在锂电自行车领域的护城河优势,受益政策催化下快速提升的市场空间。考虑公司快速提升的盈利能力,我们上调2019-2021年净利润1.6亿元/2.98亿元/4.51亿元人民币,对应PE23.5/12.6/8.3倍,维持“买入”评级。

风险提示:行业竞争加剧导致单车价值下滑;海外市场存在一定的不确定性;新国标政策执行力度或不及预期。