机构:兴业证券

投资要点

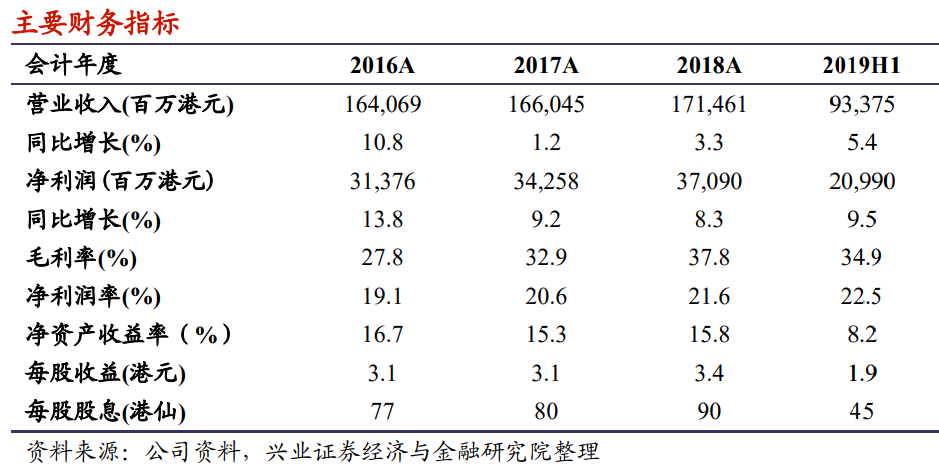

我们的观点:公司上半年销售快速增长,下半年推货更加充足,全年销售增速预计将超过30%。公司上半年谨慎补充土储,下半年预计仍以稳为原则适度补仓。上半年新增土储分布城市能级进一步上升,一线城市土地款占比达到57%,且获取项目都位于城市市区更为核心的地段。公司核心净利润率超过20%,为行业最高水平之一,业绩释放稳健,未来派息比率有望进一步增长。公司的当前股价对应2018年PE为7倍,股息收益率为3.6%,推荐投资者积极关注。

业绩稳健,利润率继续领跑:2019年上半年公司实现营业收入933.8亿元港币(下同),同比增长5.4%;毛利润为325.8亿元,同比增长2.8%,毛利率为34.9%,同比下降0.9个百分点;股东应占核心净利润为210亿元,同比增长9.5%,核心净利率为22.5%,同比增长0.9个百分点。公司中期每股派息为45港仙,同比增长12.5%,派息总额为49.3亿港元,占核心净利润的比例为23.5%。公司的中期业绩符合预期。

合约销售快速增长:2019年上半年公司的销售金额和销售面积(包含中海宏洋)分别为1942亿港元和922万平米,分别同比增长28.7%和8.9%。公司近两年销售快速增长,对于全年3500亿目标上半年销售完成度达到55%。公司下半年准备了5000亿可售货值,按照42%去化水平,全年销售金额将超过4000亿港元。上半年销售均价为21066港元/平米,同比增长18.3%。销售金额按区域分布,华南区域、华东区域、华北区域、北方区域、西部区域和港澳分别占比19.5%、20.9%、27.2%、15.8%、10.3%、6.3%。

重点布局一二线:上半年公司审慎补充土储,新增土储面积仅为销售面积的50%。上半年新增了24幅土地,100%位于一二线及强三线城市,由于城市能级高导致土地成本为12371港元/平米。新增土储464万平米,权益面积为442万平米,权益比例约85%,新增土地总价为752亿港元。截至2019年6月,公司的总土地储备面积(不含中海宏洋)为6789万平米,权益比例达到92%。按区域划分,北方地区、西部地区、华东地区、华北地区、华南区域和港澳地区的土地储备占比分别为 23.0%、19.3%、10.1%、26.4%、20.5%、0.7%。

风险提示:宏观经济增长放缓、行业限制政策加严、流动性收紧、公司销售不及预期、人民币贬值。