机构:兴业证券

评级:审慎增持

目标价40.31港元

投资要点

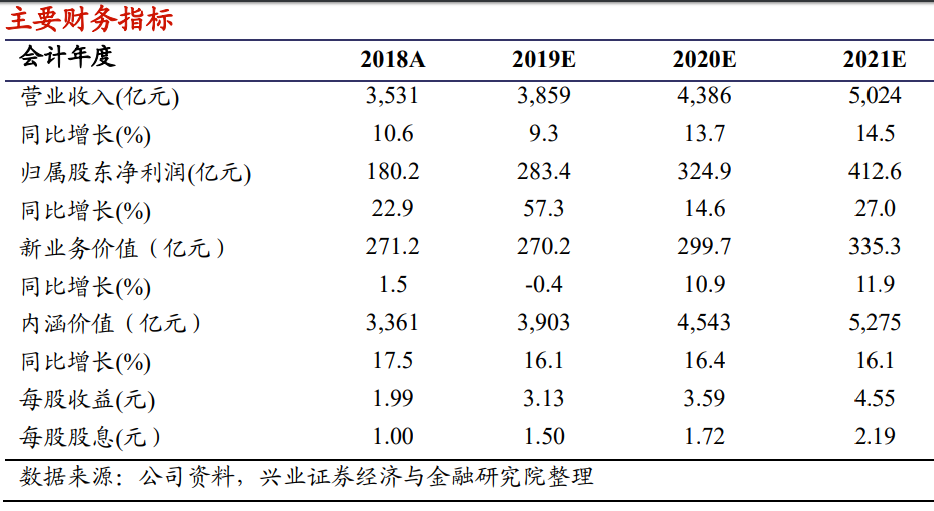

我们的观点:中国太保在未来的发展中注重打造“数字化”平台,加速“太保转型2.0”建设,公司寿险业务结构有望持续优化,产险业务盈利性有望持续提升。我们维持公司“审慎增持”评级,维持公司目标价40.31港元。2019-2021年,中国太保目标价对应的集团每股内含价值分别为0.94、0.80及0.69倍,建议投资者关注。

2019H1公司净利润大幅增长:2019H1,公司营业收入同比增长7.7%;归属公司股东净利润同比增长96.1%。2019H1,太保寿险保险业务收入同比增长5.6%;太保产险保险业务收入同比增长12.5%。其中,车险业务收入461亿元,同比增长5.2%;非车险业务收入221亿元,同比增长31.4%。

公司价值提升,偿付能力充足:2019H1,公司寿险的综合偿付能力为257%;产险的综合偿付能力为286%;集团偿付能力充足率为296%,均满足监管要求。2019H1,公司个人寿险客户13个月保单继续率为91.7%;25个月保单继续率为90.5%。截至2019年6月30日,公司总内涵价值达到3,651亿元,较2018年末增长8.6%。2019H1,公司寿险新业务价值率为39.0%,较2018年末下降4.7个百分点。公司寿险2019H1一年新业务价值为149.3亿元,同比下降8.4%。

投资规模扩大,投资收益率略升:截止至2019年6月30日,中国太保集团投资资产规模达到1.4万亿元,同比增长15.2%。从投资结构方面,2019H1公司权益类投资较上年末上升1.2个百分点;固定收益类及现金等价物类投资较上年末下降0.5及0.6个百分点。2019H1,公司总投资收益率为4.8%,同比上升0.2个百分点;净投资收益率为4.6%,同比降低0.3个百分点。

风险提示:资本市场波动,保费增速不达预期,公司经营风险,保险行业政策改变