机构:兴业证券

评级:买入

目标价:33.8港元

投资要点

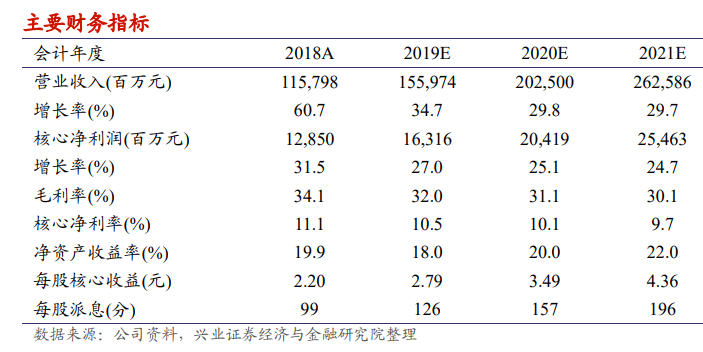

维持“买入”评级,目标价33.8港元:公司能够从容应对复杂的外部环境在于前瞻的布局和坚定的执行力,包括城市的选择、拿地的时机、开发+投资物业的业务结构、严格的财务纪律等。我们预计公司2019/2020年营业收入为1560/2025亿元,分别同比增长34.7%和29.8%,核心净利润为163.2和204.2亿元,分别同比增长27%和25.1%。公司兼具较高的成长性和稳健的财务,我们维持“买入”评级,目标价33.8港元,较现价有21%的升幅,相当于2019/2020年核心净利润的10/8倍PE。公司派息率达到45%,按照当前股价,股息收益率达到4%。

核心净利润同比增长26%,业绩符合预期:2019年中期公司营业收入为385.7亿元人民币(下同),同比增长42%;毛利润125.8亿元,同比增长25%;核心净利润为47亿元,同比增26%;毛利率和核心净利率分别为32.6%和12.2%,仍然处于行业较高水平。公司中期派息32分,同比增长20%,公司全年派息率保持45%。公司的中期业绩符合预期。

销售规模继续保持行业前列:2019年1-6月份公司合同销售金额和面积分别为1056亿元和650万平米,分别同比增长8.8%和3.5%。公司的销售贡献来自42个城市,但前十大城市合计销售金额的占比达到61%。公司可售货值丰富,且超过90%位于一、二线及强三线城市,公司的销售规模继续保持行业前列。

持续布局深耕核心一、二线城市:2019年上半年土地市场表现审慎但仍然抓住窗口期补充优质土储,新获取50个新项目,总GFA为924万平米,权益占比72.6%,权益土地款为521亿元。公司的城市布局逐步完善,目前已经进入49个城市,基本以一、二线和周边城市为主。截至2019年中期,公司的土地储备达到7093万平米,平均地价占销售均价的比例为34.7%,其中79%位于一、二线城市,16%位于强三线城市。

风险提示:宏观经济增长放缓、行业调控政策加严、流动性收紧、商品房销售不及预期、人民币贬值。