机构:兴业证券

评级:买入

目标价:2.6港元

投资要点

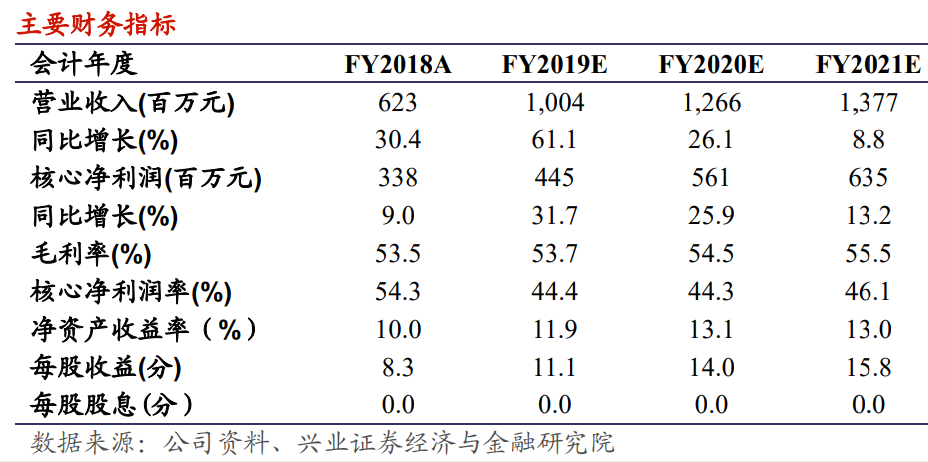

我们的观点:民生教育是布局全国的综合性民办教育集团,步入2019年,伴随国家对职业教育尤其是应用型本科学校的投入及扶持,公司持续享受学额提升红利,高职及专升本学额均增长20%以上,截至2019H1已落地两所学校并购。未来公司发展方向已逐渐明晰,将采取高等教育本科阶段为主的发展战略,一方面继续发挥公司在应用型教育上的办学优势,另一方面通过专科及中专教育带动高等教育收生规模提升,同时计划实现每年2-3所本专科收购落地。基于行业政策向高教倾斜、公司本科学校处于行业领先水平及公司积极的扩张步伐,我们维持公司“买入”评级,维持目标价2.6港元,对应2019-2021财年PE分别为20、16、14倍,相比8月23日收盘价尚有86%上行空间,建议投资者关注。

新接管滇池学校增厚业绩,收入录得高速增长:截至2019年6月30日,公司上半年录得收入5.26亿元,同比增长66.4%。其中学费收入4.88亿元,同比增长67.4%,住宿费收入0.39亿元,同比增长56.0%。2019年上半年,公司落地南昌职业大学的收购,及曲阜远东职业技术学院的收购,并同比增加了云南大学滇池学院的并表影响。

学生人数同比大增:截至2019年6月30日,公司并表11所学校的学生数达到74450人,同比增长71.8%。其中重点三所学校为:重庆人文科技学院在校人数达到20673人,占总人数比27.8%;云南大学滇池学院在校18928人,占比25.4%;派斯学院在校人数达到14495人,占比19.5%。

核心净利率受公允价值变动影响基本持平:2019年上半年公司录得核心净利润2.3亿元,同比增长2.5%,增速下降主要由于投资澳洲成峰高教的公允价值变动影响,剔除该影响后公司核心净利润同比增长38.9%。2019年上半年公司录得ROA为3.3%,ROE为5.5%。

公司估值偏低,增长动力强:截至 2019年8月23日,教育行业2019财年平均PE14倍,公司2019财年PE为10.7倍被低估。公司仍有6所学校待并表,同时公布收购计划每年2-3所学校积极进行外延扩张,增长动力强劲。

风险提示:1)、中国教育政策变动;2)、聘用及留任的合格教师数不及预期;3)、招收学生数量少于预期;4)、自建、收购进程不及预期;5)举办者变更不及预期。