机构:银河证券

评级:持有

中车时代电气公布了2019年中期业绩,并于8月23日收盘后举行业绩会议。

■期内业绩低于市场预期,总收入和净利润同比基本持平,仍然未有增长。

■我们相应地将2019-2020年盈利预测下调5-6%。维持对中车时代电气的「持有」评级。目标价下调至38.00港元,主要反映:

1)我们下调了盈利预测;2)人民币贬值,以及3)短期内市场流动性可能收紧的因素。

上半年盈利继续持平

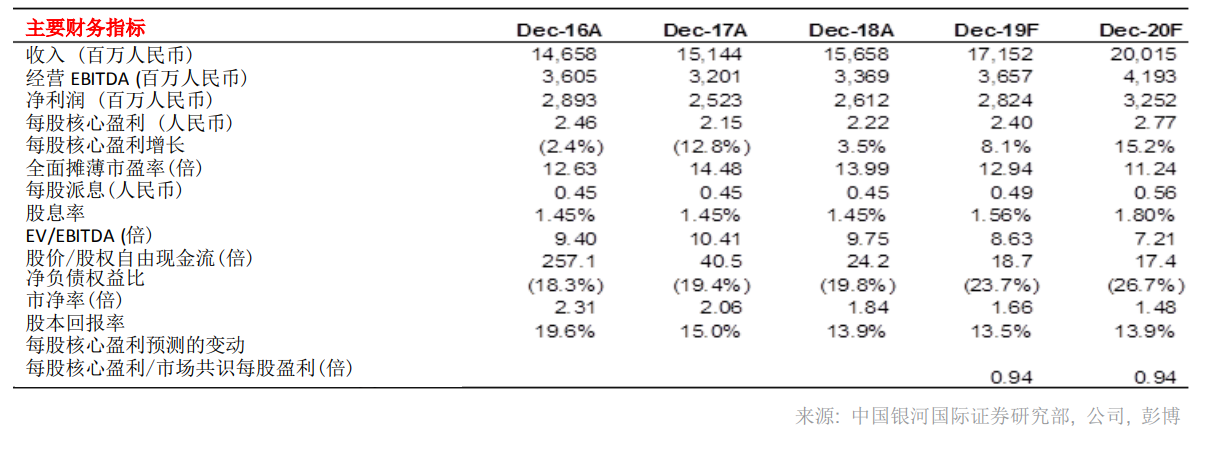

2019年上半年的总收入和净利润同比基本持平(图1)。核心的铁路设备驱动和控制系统业务(上半年占总收入69%)在上半年收入同比增长16.7%,主要是因为其机车产品业务收入同比增长71.2%。但在动车组和城市轨道交通产品业务方面,收入在2019年上半年基本持平。轨道工程机械业务(上半年占总收入的15%)在上半年收入同比下降30.9%。零部件业务及海工产品业务的收入上半年分别同比下降30.9%和6.9%。由于收入结构改善,其毛利率在上半年同比增长0.4个百分点至38.9%。但是销售及管理费用占收入的比例从2018年上半年的19.8%上升至2019年上半年的22.6%。在有效税率下降之后,上半年净利润同比仅增长2.5%。

2019年下半年盈利有望恢复增长

我们对2019年之后的铁路设备需求增长保持乐观态度,且预计铁路新线投产增加和铁路改革加速将推动需求增长。从年初到现在,中铁总的铁路设备招标低于市场预期,主要是中铁总获取车辆购置预算批复延迟导致。在业绩会议上,管理层预计2019年下半年中铁总将开启机车及动车组产品招标,公司亦已经开始备产未来新招标产品。管理层保持年初的指引,收入和净利润在2019财年基本保持稳定或适度增长,我们预计机车、动车组和城市轨道产品业务录得正收入增长。我们微调公司2019和2020财年的收入预测(图2),以反映2019年上半年非核心业务收入下降。我们将公司2019和2020财年的盈利预测分别下调5-6%,主要原因是销售及管理费用上升。总体而言,我们预计2019财年的盈利同比增长8.1%,2020年的盈利同比增长15.2%。

业务多元化发展造成销售及管理费用高企影响利润率和盈利增速

业务多元化发展仍需要时间才能对公司的盈利增长产生根本影响。与公司核心铁路产品业务不一样,公司重点发展的新业务,例如IGBT和新能源汽车电控系统等市场,面临更为分散的长端市场需求,公司因而面临更激烈的市场竞争,此外公司也需要在新业务的研究开发和市场推广上投入大量资金,所以公司的销售及管理费用占收入的比例自2016年以来一直保持上升趋势,我们认为这种趋势在短期内不会改变。

维持「持有」评级

我们将目标价从45.40港元下调至38.00港元,主要由於我們將2019和2020财年的盈利预测下調5-6%以及考慮到人民币贬值。同时我们将预测市盈率从15倍降至13倍,以反映市场较差的流动性。